今回は固定資産の買換え・除却・廃棄の仕訳や不等価交換によって取得した場合について学習していきましょう。除却と廃棄は一見似ていますが異なるものなので注意してください。

目次 非表示

固定資産の買換え

固定資産の買換えとは?

固定資産を購入する際に、今まで使用してきた固定資産を下取りに出して新しい固定資産を取得する場合がありますが、これを固定資産の買換えといいます。

固定資産の買換えは旧固定資産の売却と新固定資産の購入から成っているので、処理の方法もこの2つの仕訳を合算したものとなります。

固定資産の買換えの仕訳

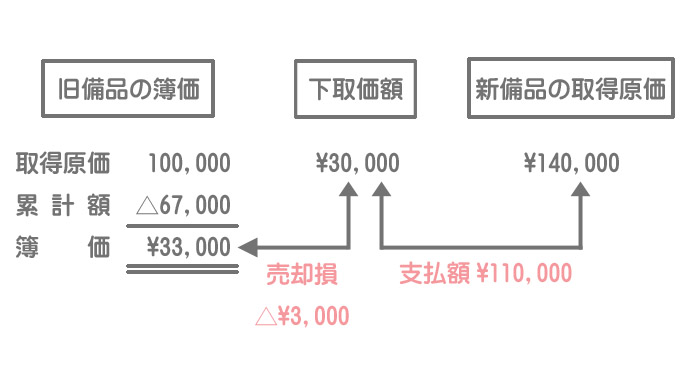

①旧備品の売却の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 30,000 | 備品 | 100,000 |

| 備品減価償却累計額 | 67,000 | ||

| 固定資産売却損 | 3,000 |

※便宜上、下取価額は「未収入金」として処理しています。

②新備品の購入の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 140,000 | 現金 | 110,000 |

| 未収入金 | 30,000 |

③買換えの仕訳

①旧備品の売却の仕訳と②新備品の購入の仕訳を合算したものが買換えの仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 140,000 | 備品 | 100,000 |

| 備品減価償却累計額 | 67,000 | 現金 | 110,000 |

| 固定資産売却損 | 3,000 |

借方の「備品」は新備品を表しており、貸方の「備品」は旧備品を表しています。この両者は性質の異なるもの(別々に管理されているもの)なので相殺してはいけません。

固定資産の買換えでは新資産の取得原価と下取価額との差が支払額となり、旧資産の簿価と下取価額との差が売却損益となります。

固定資産の除却

固定資産の除却とは?

固定資産が営業のために使用できなくなったため、これを帳簿から取り除くことを除却(じょきゃく)といいます。

除却された固定資産がスクラップなどとして売却できる見込みがある場合は、その評価額(見積処分価額)を貯蔵品勘定(資産)で処理します。

固定資産の除却の仕訳

基本的には売却と同じように考えればいいのですが、評価額がある場合はこれを貯蔵品(資産)として計上します。また、貸借の差額は固定資産除却損(借方)または固定資産除却益(貸方)とします。

なお、除却費用を支払った場合は固定資産除却損益に含めて処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 67,000 | 備品 | 100,000 |

| 貯蔵品 | 20,000 | 現金 | 2,000 |

| 固定資産除却損 | 15,000 |

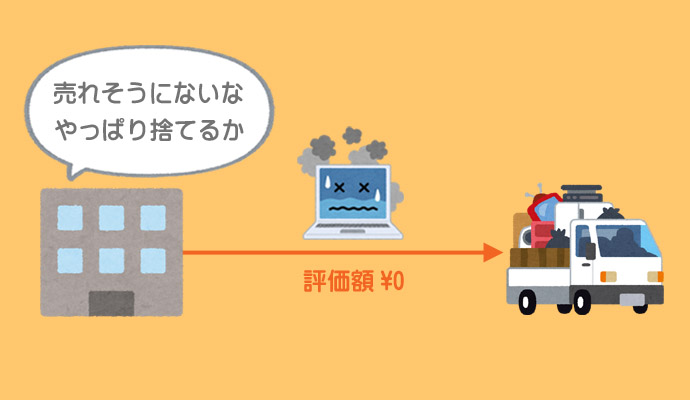

固定資産の廃棄

固定資産が営業のために使用できなくなったため、処分することを廃棄といいます。

除却は倉庫などに保管されるのに対して、廃棄は完全に処分してしまうという違いがあります。

したがって、廃棄の場合は評価額はありません。

固定資産の帳簿価額(取得原価-減価償却累計額)をそのまま固定資産廃棄損(特別損失)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 67,000 | 備品 | 100,000 |

| 固定資産廃棄損 | 36,000 | 現金 | 3,000 |

【参考】不等価交換による取得

固定資産の贈与を受けた場合や時価に比べて著しく低い価額で取得した場合は、時価などの公正な評価額をもって固定資産の取得原価とし、支払った金額との差額は固定資産受贈益(特別利益)という科目で処理します。

土地(時価1,000,000円)を200,000円で取得し、代金は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 土地 | 1,000,000 | 現金 | 200,000 |

| 固定資産受贈益 | 800,000 |

2級仕訳問題集part.2のQ2-8~Q2-11を解きましょう!