問題

次の資料にもとづいて、【資料3】の損益計算書および貸借対照表を完成させなさい。なお、決算時の為替相場は1ドル=¥118である。

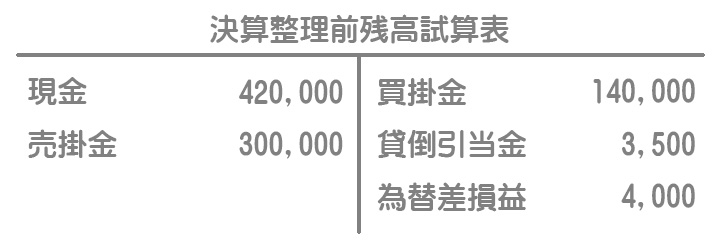

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

①現金の期末残高には、当期に取得した外貨建通貨500ドル(発生時の為替相場:1ドル=¥114)が含まれている。

②売掛金の期末残高には、当期に商品1,000ドル(取引時の為替相場:1ドル=¥110)を海外の得意先に販売したことにより生じたものが含まれている。

③買掛金の期末残高には、当期に商品800ドル(取引時の為替相場:1ドル=¥115)を海外の仕入先から購入したことにより生じたものが含まれている。

④売掛金の期末残高に対し、2%の貸倒引当金を設定する(差額補充法)。

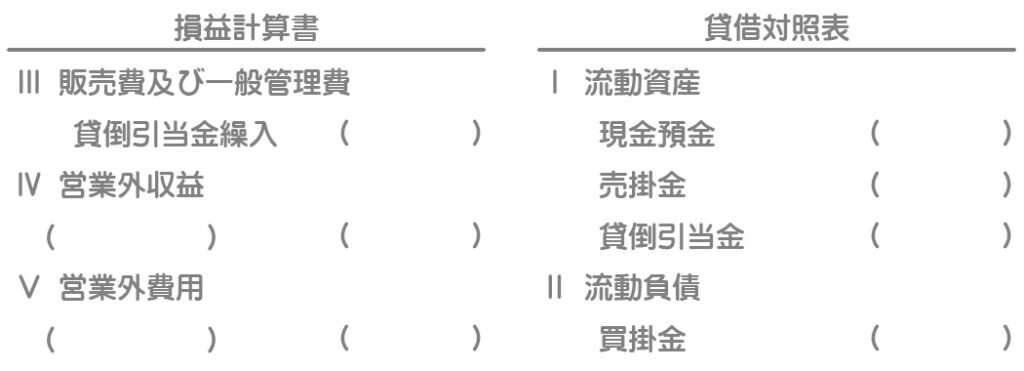

【資料3】損益計算書および貸借対照表(一部)

(注)記入の必要のない箇所は空欄のままにしておくこと。

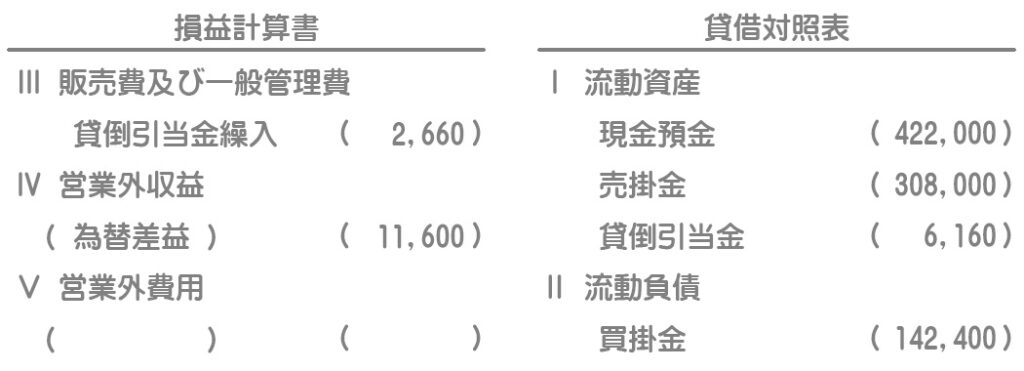

解答

解説

現金預金、売掛金、買掛金などの貨幣項目(将来現金化される資産・負債)は、決算において決算時の為替相場で換算替えを行います。

①現金の換算

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 2,000 | 為替差損益 | 2,000 |

前T/B¥57,000(500ドル×@¥114)→後T/B¥59,000(500ドル×@¥118)

∴現金という資産が¥2,000増えたので得をした(為替差益)。

②売掛金の換算

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 8,000 | 為替差損益 | 8,000 |

前T/B¥110,000(1,000ドル×@¥110)→後T/B¥118,000(1,000ドル×@¥118)

∴売掛金という資産が¥8,000増えた(将来受け取る金額が増えた)ので得をした(為替差益)。

③買掛金の換算

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 2,400 | 買掛金 | 2,400 |

前T/B¥92,000(800ドル×@¥115)→後T/B¥94,400(800ドル×@¥118)

∴買掛金という負債が¥2,400増えた(将来支払う金額が増えた)ので損をした(為替差損)。

④貸倒引当金の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 2,660 | 貸倒引当金 | 2,660 |

貸倒引当金は換算後の売掛金の残高に基づいて計算します。

売掛金期末残高(¥300,000+¥8,000)×2%ー¥3,500=¥2,660

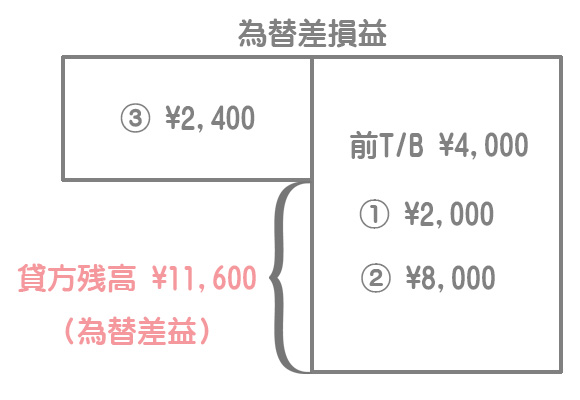

為替差損益

帳簿(仕訳)上は為替差損益としますが、損益計算書に表示するときは貸借を相殺して為替差損(借方残高)または為替差益(貸方残高)のどちらかのみを記載します。

前T/B¥4,000+¥2,000+¥8,000ー¥2,400=¥11,600(為替差益)