問題

次の一連の取引について仕訳を示しなさい。ただし、使用する勘定科目は以下の中から最も適切なものを選び、仕訳が不要な場合は「仕訳なし」と記入すること。また、会計期間は3月31日を決算日とする1年間である。

| 当座預金 | 売掛金 | 買掛金 | 仕入 |

| 売上 | 為替差損益 |

【問1】

①×3年3月1日、商品500ドルを掛けで輸入し、取引と同時にこの500ドルについて1ドル¥98で為替予約を行った。なお、本日の直物為替相場は1ドル¥100である。為替予約については振当処理を採用し、取引全体を予約レートで換算する。

②×3年3月31日、本日、決算を迎えた。本日の直物為替相場は1ドル¥101、先物為替相場は1ドル¥99である。

③×3年4月30日、買掛金500ドルを支払うため、取引銀行でドルに交換し、当座預金口座より仕入先に送金した。本日の直物為替相場は1ドル¥104、先物為替相場は1ドル¥102である。

【問2】

①×3年9月1日、取引銀行との間で100ドルを3か月後に1ドル¥105で売却する為替予約を行った。

②×3年9月8日、海外の取引先に対して商品100ドルを掛けで輸出した。代金の決済日は×3年11月30日である。本日の直物為替相場は1ドル¥108であるが、1週間前に結ばれていた為替予約(上記①)により振当処理を行う。

③×3年11月30日、商品代金100ドルの送金があり、取引銀行で円に交換し当座預金口座に入金した。本日の直物為替相場は1ドル¥110である。

【問3】

①×4年2月1日、商品300ドルを掛けで輸入した。本日の直物為替相場は1ドル¥114、先物為替相場は1ドル¥112である。

②×4年3月1日、買掛金300ドルについて為替予約を行った。本日の直物為替相場は1ドル¥113、先物為替相場は1ドル¥111である。なお、為替予約については振当処理を採用し、取引発生時のレートによる円換算額と予約レートによる円換算額との差額はすべて当期の損益として処理する。

③×4年3月31日、本日、決算を迎えた。本日の直物為替相場は1ドル¥116、先物為替相場は1ドル¥115である。

④×4年4月30日、買掛金300ドルの支払いのため、取引銀行で円をドルに交換し、当座預金口座から支払った。本日の直物為替相場は1ドル¥118、先物為替相場は1ドル¥117である。

解答

【問1】

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕入 | 49,000 | 買掛金 | 49,000 |

| ② | 仕訳なし | |||

| ③ | 買掛金 | 49,000 | 当座預金 | 49,000 |

【問2】

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕訳なし | |||

| ② | 売掛金 | 10,500 | 売上 | 10,500 |

| ③ | 当座預金 | 10,500 | 売掛金 | 10,500 |

解説

【問1】と【問2】は取引発生時(まで)に為替予約を行ったパターンの問題です。

【問1】

①取引発生時(まで)に為替予約を行ったときは、先物為替相場(予約レート)で換算します。

買掛金:500ドル×@¥98=¥49,000

②買掛金が予約レートで換算されている場合、将来の支払額がすでに決定されている(相場変動によるリスクを負わない)ため、決算時においては換算替えをしません。

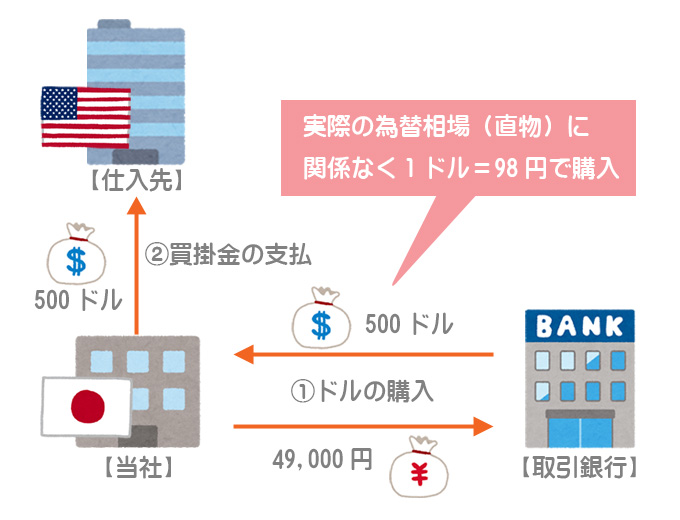

③決済時には、先物為替相場(予約レート)で決済します。

銀行から500ドルを1ドル¥98で買って、その500ドルを仕入先に送金したというイメージです。

【問2】

①為替予約を締結しただけでは簿記上の取引とはならないため、仕訳は必要ありません。

②取引発生時(まで)に為替予約を行ったときは、先物為替相場(予約レート)で換算します。

買掛金:100ドル×@¥105=¥10,500

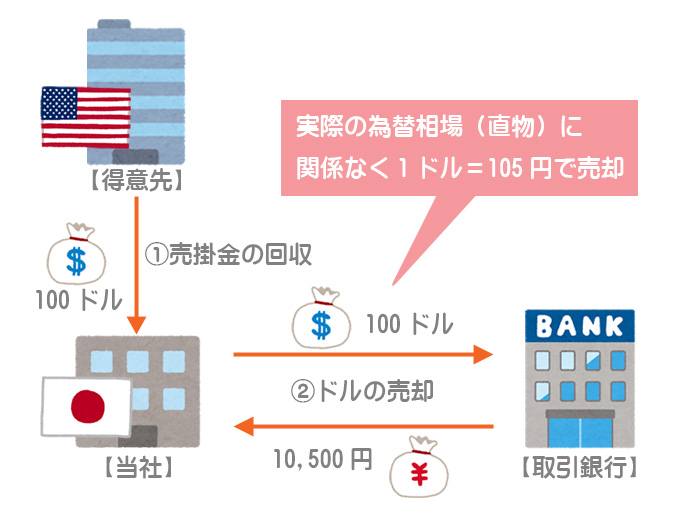

③決済時には、先物為替相場(予約レート)で決済します。

得意先から100ドルを受け取って、その100ドルを1ドル¥105で銀行に売ったというイメージです。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕入 | 34,200 | 買掛金 | 34,200 |

| ② | 買掛金 | 900 | 為替差損益 | 900 |

| ③ | 仕訳なし | |||

| ④ | 買掛金 | 33,300 | 当座預金 | 33,300 |

解説

【問3】は取引発生後に為替予約を行ったパターンの問題です。

①為替予約を行う前の取引なので、取引発生時のレート(直物為替相場)で換算します。

買掛金:300ドル×@¥114=¥34,200

②取引発生後に為替予約を行った場合は、取引発生時のレートと予約レートとの差額を為替差損益とします。

取引発生時のレートで換算¥34,200→予約レートで換算¥33,300(300ドル×@¥111)

∴買掛金(将来支払う金額)が¥900減ったので得をした(為替差益)

③買掛金が予約レートで換算されている場合、将来の支払額がすでに決定されている(相場変動によるリスクを負わない)ため、決算時においては換算替えをしません。

④決済時には、先物為替相場(予約レート)で決済します。