問題

P社は×1年3月31日にS社の発行済み株式の60%を¥65,000で取得し、S社を支配した。以下の資料にもとづいて、×1年度(×1年4月1日~×2年3月31日)の連結財務諸表の作成に当たって必要な連結修正仕訳を答えなさい。

目標タイム 6分

00:00

【資料】

1.×1年3月31日のS社の貸借対照表

S社の個別貸借対照表

×1年3月31日

| 諸資産 | 140,000 | 諸負債 | 40,000 |

| 資本金 | 60,000 | ||

| 資本剰余金 | 15,000 | ||

| 利益剰余金 | 25,000 | ||

| 140,000 | 140,000 |

2.のれんは発生年度の翌年度から10年間にわたり定額法により償却を行う。

3.S社の×1年度の当期純利益は¥10,000であった。

4.S社は、当期に¥3,000の利益剰余金の配当を行っている。

【入力欄】

開始仕訳

のれんの償却

子会社の利益の振替

子会社の配当金の修正

解答

開始仕訳(投資と資本の相殺消去)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金当期首残高 | 60,000 | S社株式 | 65,000 |

| 資本剰余金当期首残高 | 15,000 | 非支配株主持分当期首残高 | 40,000 |

| 利益剰余金当期首残高 | 25,000 | ||

| のれん | 5,000 |

・のれん:

S社株式¥65,000ー子会社の純資産(¥60,000+¥15,000+¥25,000)×親会社持分割合(60%)=¥5,000

・非支配株主持分当期首残高:

子会社の純資産(¥60,000+¥15,000+¥25,000)×非支配株主持分割合(40%)=¥40,000

のれんの償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| のれん償却 | 500 | のれん | 500 |

のれん¥5,000÷10年=¥500

子会社の当期純利益の振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 4,000 | 非支配株主持分当期変動額 | 4,000 |

S社の当期純利益¥10,000×非支配株主持分割合40%=¥4,000

子会社の配当金の修正

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取配当金 | 1,800 | 剰余金の配当 | 3,000 |

| 非支配株主持分当期変動額 | 1,200 |

・受取配当金:

S社の配当額¥3,000×親会社持分割合(60%)=¥1,800

・非支配株主持分当期変動額:

S社の配当額¥3,000×非支配株主持分割合(40%)=¥1,200

解説

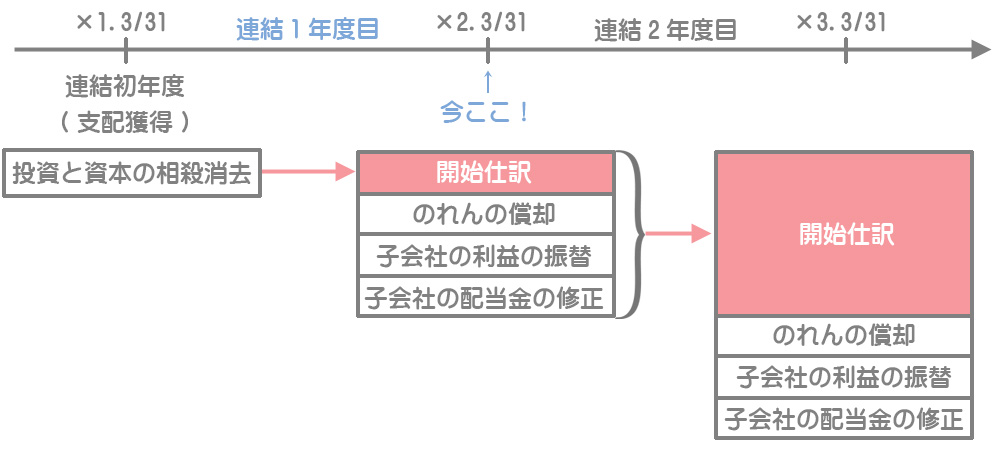

資本連結「四天王」

資本連結における次の4つの仕訳は必ずマスターしてください。4つワンセットで覚えておきましょう。ただし、必ず4つの仕訳が登場するとは限りません。場合によっては必要のない仕訳もあります。

投資と資本の相殺消去(開始仕訳)

まず支配獲得日に行った投資と資本の相殺消去の仕訳を考えて、純資産の科目に「当期首残高」を付ければいいだけです。

投資と資本の相殺消去の仕訳が分からない人は↓の問題を先に解いてください。

のれんの償却

のれんは原則として20年以内に償却しますが、試験では問題の指示に従ってください。また、のれんの償却額は「のれん償却」(販売費及び一般管理費)という科目で処理します。なお、「のれん」は無形固定資産なので直接減額します。

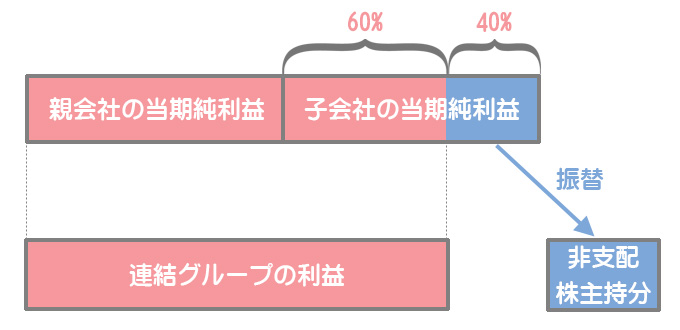

子会社の当期純利益の振替

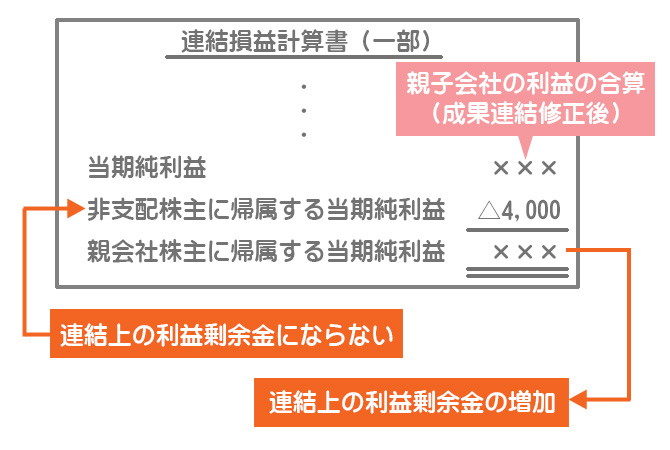

個別財務諸表を合算しただけでは子会社の利益がすべて連結グループの利益になってしまいます。しかし子会社には親会社以外にも資金の提供者(非支配株主)が存在するため、子会社の利益をすべて連結グループの利益(利益剰余金)とするわけにはいきません。

そこで、子会社の当期純利益のうち非支配株主に帰属する部分については「非支配株主持分」に振り替えます。

また、その金額を「非支配株主に帰属する当期純利益」として親会社株主に帰属する金額とは区別します(連結グループの利益にはならない)。

つまり、連結上の利益剰余金とはならないのでこれをマイナスし、子会社の純資産が増加した分は「非支配株主持分」を増加させる修正を行います。

子会社の配当金の修正

解答の仕訳は次のように分解して考えることができます。

①親会社に対する配当

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取配当金 | 1,800 | 剰余金の配当 | 1,800 |

S社の配当¥3,000×60%=¥1,800

親会社に対する配当は連結ベースでみると、グループ内で資金が移動したにすぎません。したがって、連結上はこれを取り消す仕訳をします。

②非支配株主に対する配当

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主持分当期変動額 | 1,200 | 剰余金の配当 | 1,200 |

S社の配当¥3,000×40%=¥1,200

利益剰余金当期首残高のうち非支配株主に帰属する部分は開始仕訳によって「非支配株主持分」に振り替えるので、連結ベースでみると剰余金の配当とはなりません。しかし個別上は配当したときに利益剰余金を減少させているため、連結ベースでは利益剰余金を減らし過ぎているということになります。

そこで減らし過ぎている利益剰余金を元に戻して、配当によって子会社の純資産が減少した分についてはこれに対応する「非支配株主持分」を減少させます。