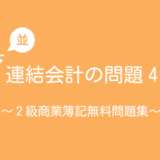

問題

P社は×1年3月31日にS社の発行済み株式の70%を¥50,000で取得し、S社を支配した。次の資料にもとづいて、以下の各問いに答えなさい。なお、連結精算表の( )内の金額は貸方の金額を表している。

【資料】

1.支配獲得時のS社の資本金は¥55,000、利益剰余金は¥11,000であった。なお、S社の資本金の増減はない。

2.のれんは発生年度の翌年から10年間にわたり定額法により償却を行っている。

3.当期におけるS社の利益剰余金の配当は¥2,000であった。

4.当期(連結第1年度)は×1年4月1日から×2年3月31日までの1年間である。

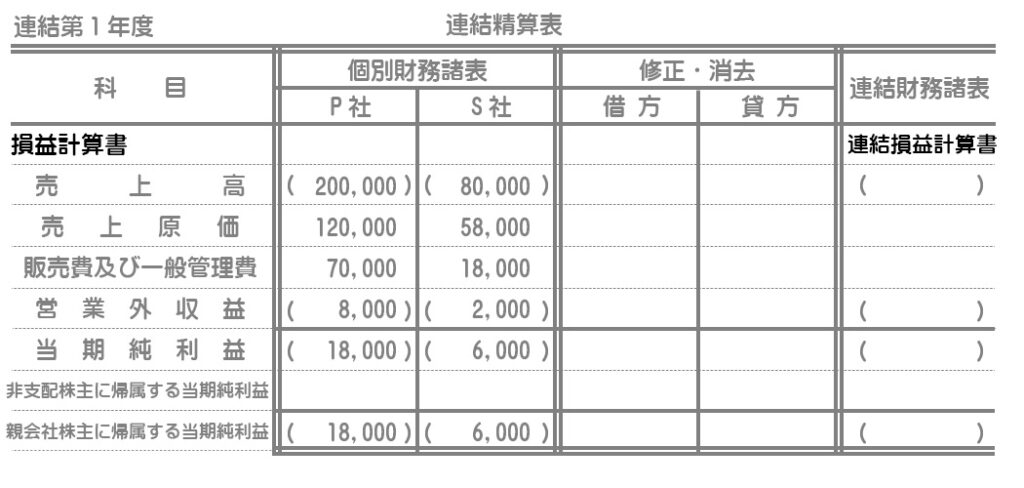

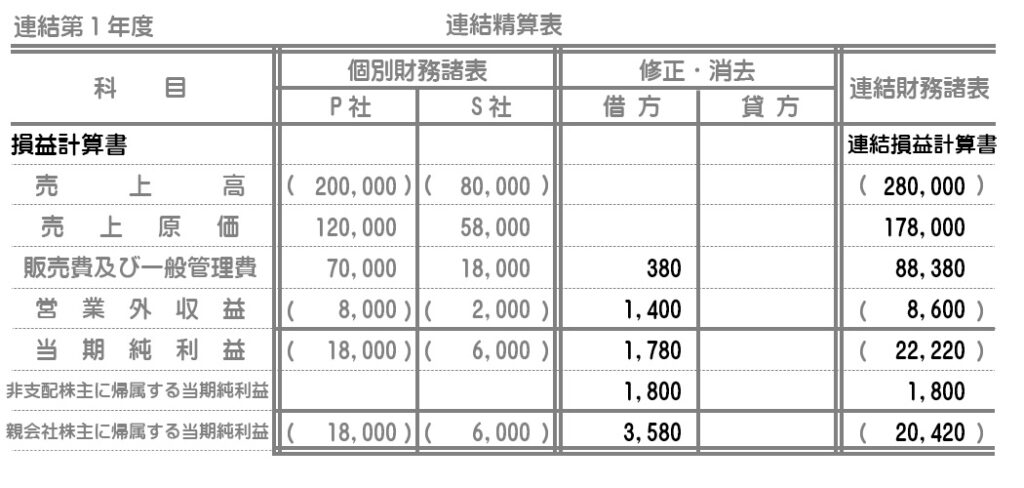

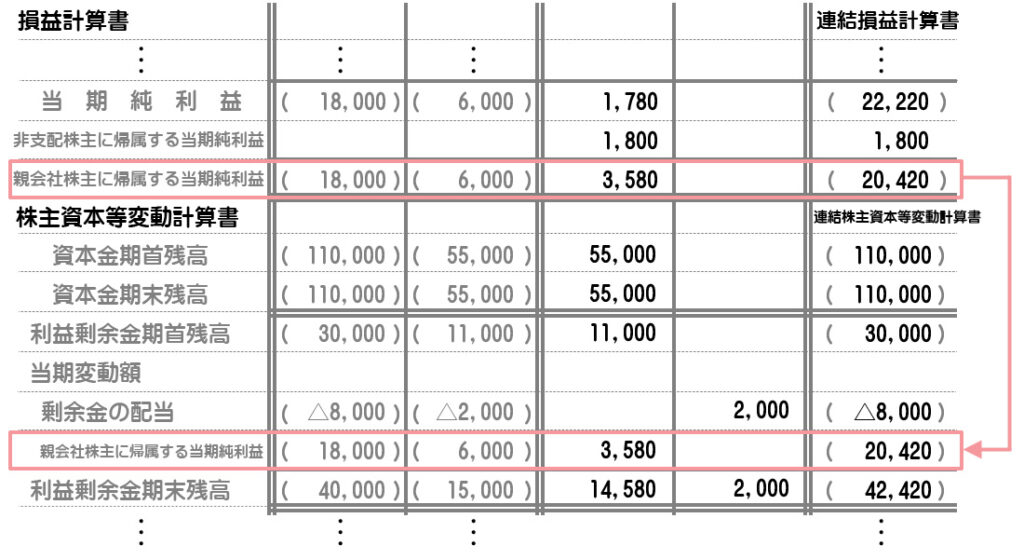

【問1】次の連結精算表(損益計算書の部分)を作成しなさい。

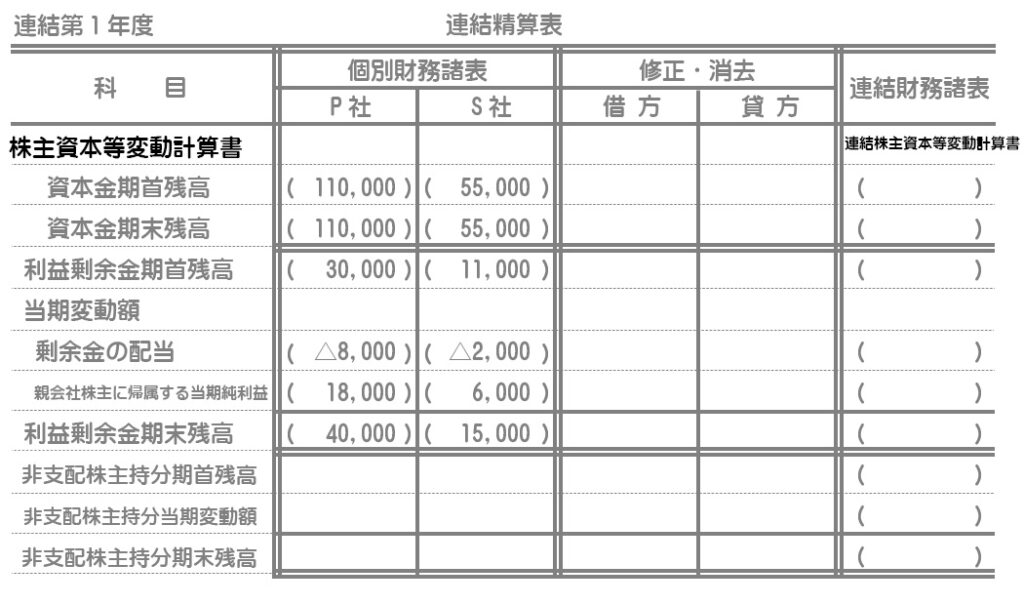

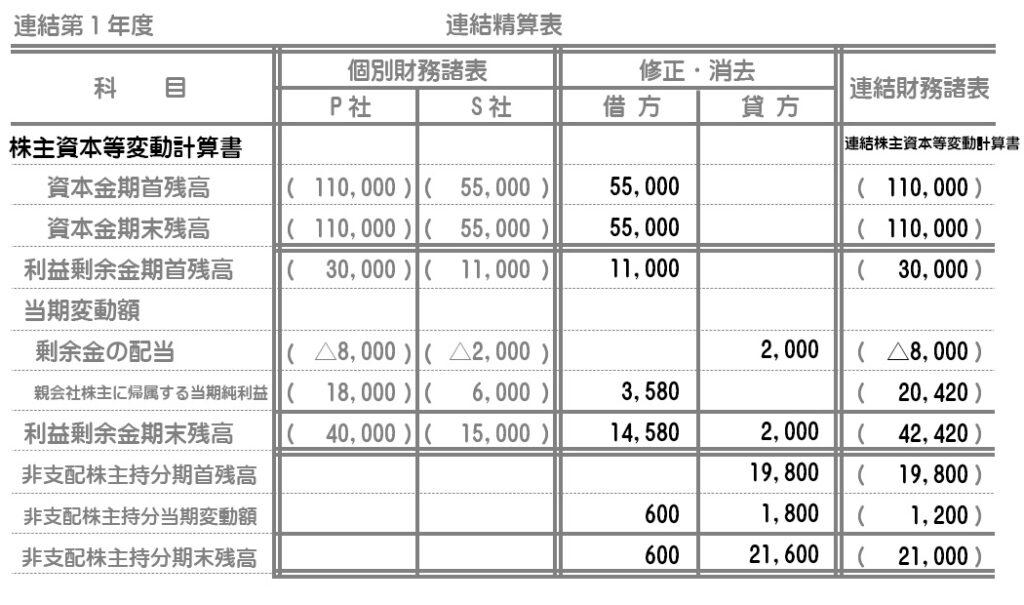

【問2】次の連結精算表(株主資本等変動計算書の部分)を作成しなさい。

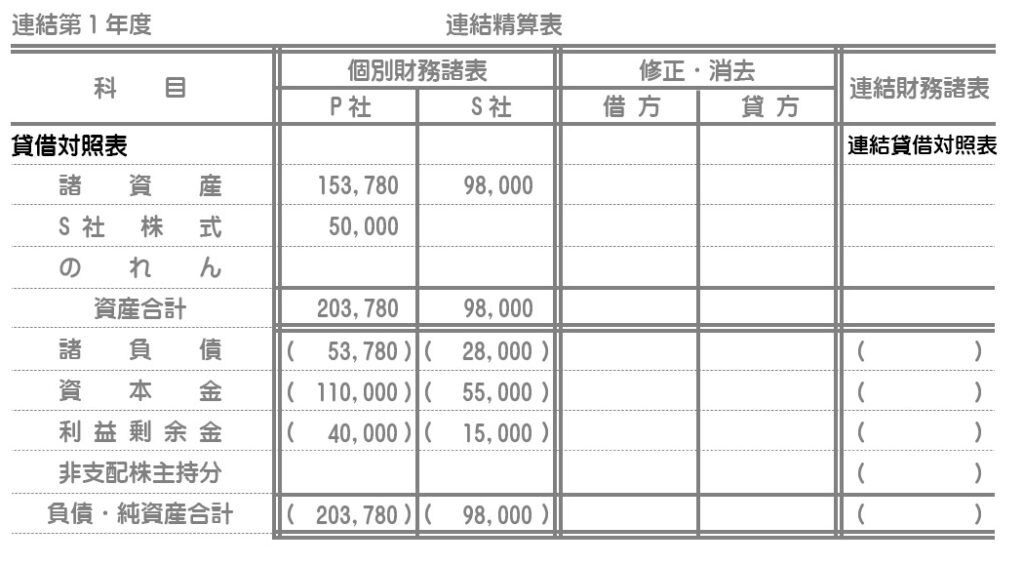

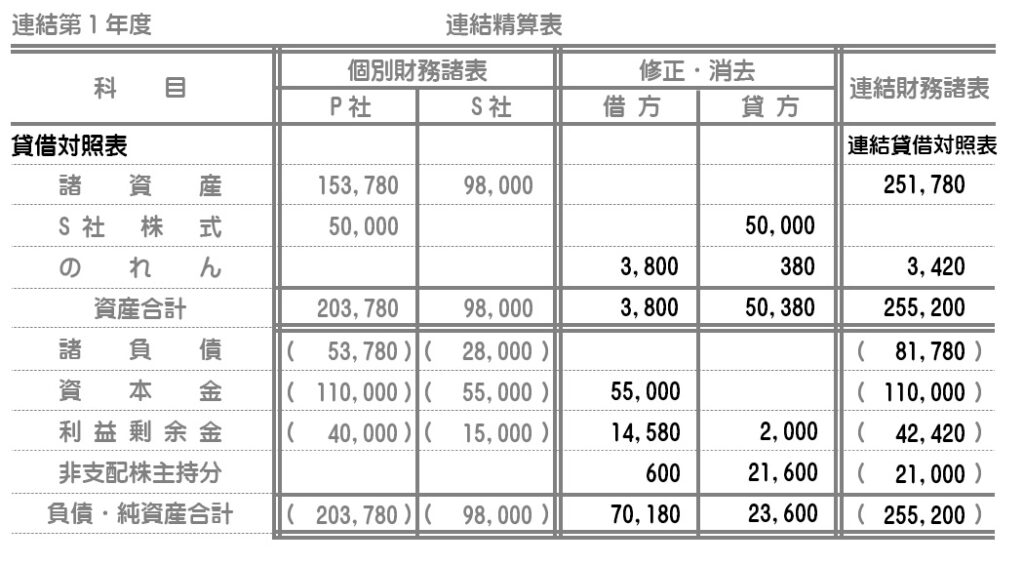

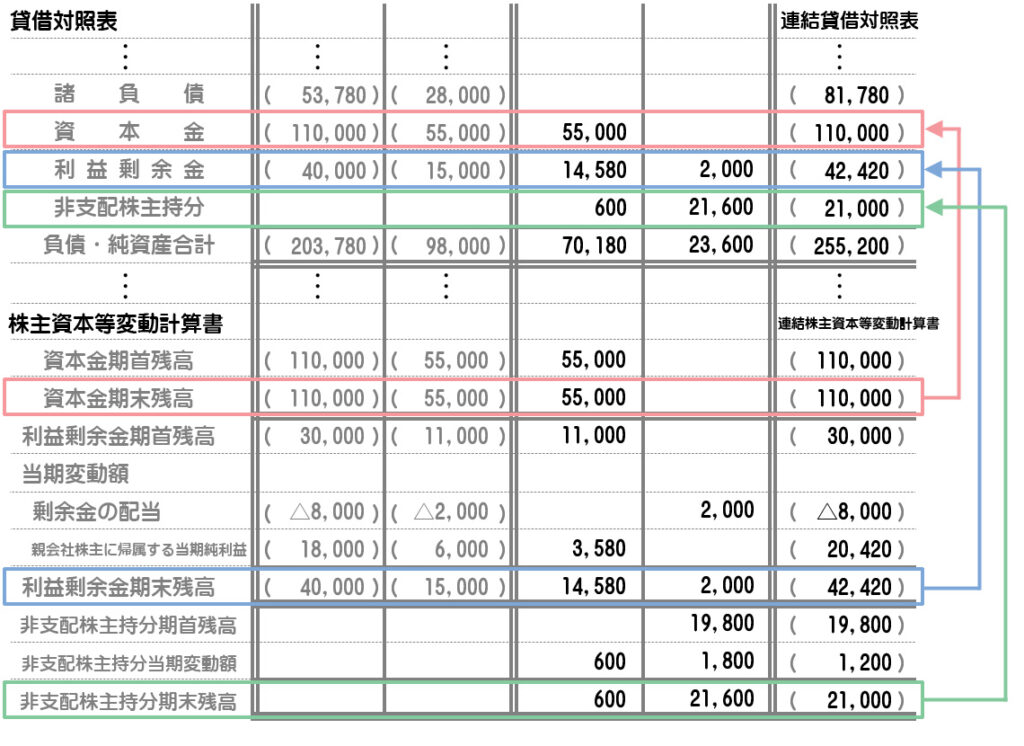

【問3】次の連結精算表(貸借対照表の部分)を作成しなさい。

解答

【問1】の答え

【問2】の答え

【問3】の答え

解説

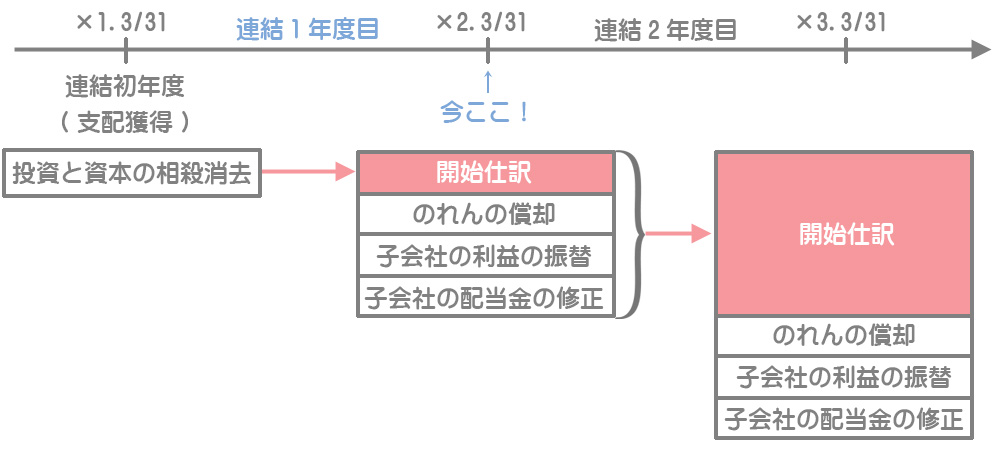

資本連結「四天王」

まず、資本連結の4つの仕訳を考えます。仕訳の意味が分からない人は↓の問題を先に解いてください。

投資と資本の相殺消去(開始仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金期首残高 | 55,000 | S社株式 | 50,000 |

| 利益剰余金期首残高 | 11,000 | 非支配株主持分期首残高 | 19,800 |

| のれん | 3,800 |

のれん:S社株式¥50,000ー子会社の純資産(¥55,000+¥11,000)×親会社持分割合(70%)=¥3,800

非支配株主持分期首残高:子会社の純資産(¥55,000+¥11,000)×非支配株主持分割合(30%)=¥19,800

のれんの償却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 380 | のれん | 380 |

のれん¥3,800÷10年=¥380

※「のれん償却」は販売費及び一般管理費となります。

子会社の当期純利益の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 1,800 | 非支配株主持分当期変動額 | 1,800 |

S社の当期純利益¥6,000×非支配株主持分割合30%=¥1,800

子会社の配当金の修正

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 1,400 | 剰余金の配当 | 2,000 |

| 非支配株主持分当期変動額 | 600 |

受取配当金:S社の配当額¥2,000×親会社持分割合(70%)=¥1,400

非支配株主持分当期変動額:S社の配当額¥2,000×非支配株主持分割合(30%)=¥600

※「受取配当金」は営業外収益となります。

連結精算表の記入

連結精算表は次の順序で記入していきます。

①連結損益計算書の作成

連結損益計算書において「親会社株主に帰属する当期純利益」を算定する。

②連結株主資本等変動計算書の作成

連結損益計算書の「親会社株主に帰属する当期純利益」を連結株主資本等変動計算書に移記する。

③連結貸借対照表の作成

連結株主資本等変動計算書の各純資産項目の期末残高を連結貸借対照表に移記する。

連結精算表の全体像