問題

P社は×1年3月31日にS社の発行済み株式の60%を¥65,000で取得し、S社を支配した。以下の資料にもとづいて、×2年度(×2年4月1日~×3年3月31日)の連結財務諸表の作成に当たって必要な連結修正仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 諸資産 | 諸負債 | S社株式 |

| のれん | 資本金当期首残高 | 資本剰余金当期首残高 |

| 利益剰余金当期首残高 | 剰余金の配当 | 非支配株主持分当期首残高 |

| 非支配株主持分当期変動額 | 受取配当金 | のれん償却 |

| 非支配株主に帰属する当期純利益 |

【資料】

1.支配獲得日(×1年3月31日)におけるS社の純資産は、資本金が¥60,000、資本剰余金が¥15,000、利益剰余金が¥25,000であった。

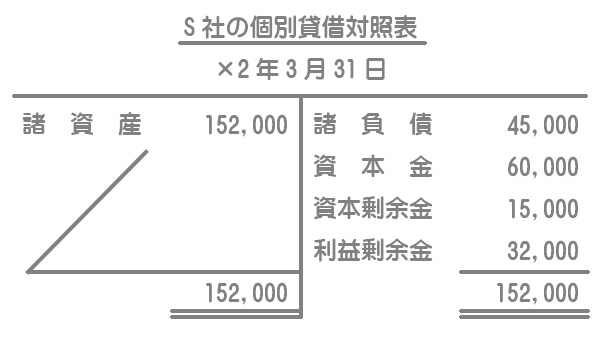

2.×1年度(×1年4月1日~×2年3月31日)のS社の貸借対照表

3.のれんの償却は、発生年度の翌年から10年間で均等償却を行っている。

4.×1年度におけるS社の当期純利益は¥10,000であり、×1年度にS社は¥3,000の利益剰余金の配当を行っている。

5.×2年度におけるS社の当期純利益は¥15,000であり、×2年度にS社は¥5,000の利益剰余金の配当を行っている。

解答

※順番は関係ありません。

開始仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金当期首残高 | 60,000 | S社株式 | 65,000 |

| 資本剰余金当期首残高 | 15,000 | 非支配株主持分当期首残高 | 42,800 |

| 利益剰余金当期首残高 | 28,300 | ||

| のれん | 4,500 |

のれんの償却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 500 | のれん | 500 |

のれん¥5,000÷10年=¥500

子会社の当期純利益の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 6,000 | 非支配株主持分当期変動額 | 6,000 |

S社の当期純利益¥15,000×非支配株主持分割合40%=¥6,000

子会社の配当金の修正

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 3,000 | 剰余金の配当 | 5,000 |

| 非支配株主持分当期変動額 | 2,000 |

受取配当金:S社の配当額¥5,000×親会社持分割合(60%)=¥3,000

非支配株主持分当期変動額:S社の配当額¥5,000×非支配株主持分割合(40%)=¥2,000

解説

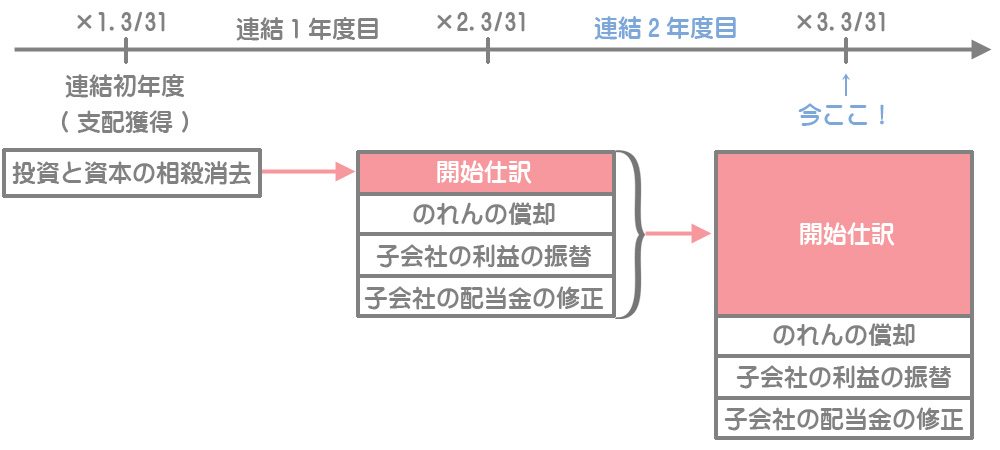

開始仕訳の作り方

×2年度の開始仕訳は前期末(×1年度末)に行った4つの連結修正仕訳をすべて合算したものとなります。そこで、まず前期に行った資本連結「四天王」の仕訳を考えます。仕訳の意味が分からない人は↓の問題を先に解いてください。

投資と資本の相殺消去(開始仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金当期首残高 | 60,000 | S社株式 | 65,000 |

| 資本剰余金当期首残高 | 15,000 | 非支配株主持分当期首残高 | 40,000 |

| 利益剰余金当期首残高 | 25,000 | ||

| のれん | 5,000 |

のれん:S社株式¥65,000ー支配獲得日の子会社の純資産(¥60,000+¥15,000+¥25,000)×親会社持分割合(60%)=¥5,000

非支配株主持分当期首残高:支配獲得日の子会社の純資産(¥60,000+¥15,000+¥25,000)×非支配株主持分割合(40%)=¥4,000

のれんの償却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 (のれん償却) |

500 | のれん | 500 |

のれん¥5,000÷10年=¥500

子会社の当期純利益の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 (非支配株主に帰属する当期純利益) |

4,000 | 非支配株主持分当期首残高 (非支配株主持分当期変動額) |

4,000 |

前期(×1年度)のS社の当期純利益¥10,000×非支配株主持分割合40%=¥4,000

子会社の配当金の修正

2つに分解して考えていきます。

①親会社に対する配当

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 (受取配当金) |

1,800 | 利益剰余金当期首残高 (剰余金の配当) |

1,800 |

受取配当金:前期(×1年度)のS社の配当額¥3,000×親会社持分割合(60%)=¥1,800

②非支配株主に対する配当

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主持分当期首残高 (非支配株主持分当期変動額) |

1,200 | 利益剰余金当期首残高 (剰余金の配当) |

1,200 |

非支配株主持分当期変動額:前期(×1年度)のS社の配当額¥3,000×非支配株主持分割合(40%)=¥1,200

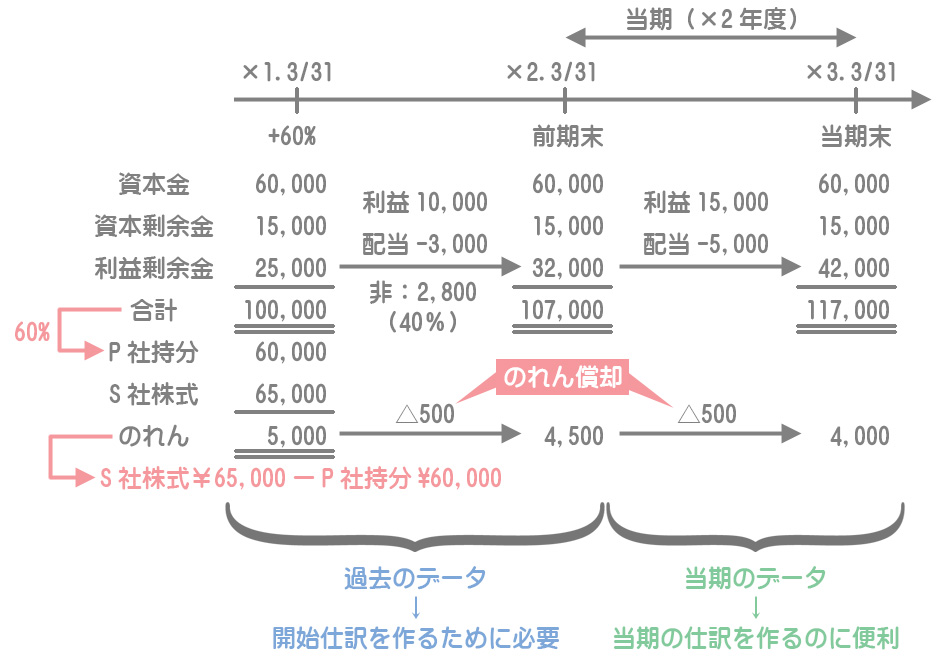

タイムテーブルの書き方

開始仕訳を作るときに上のような仕訳をすべて書いていると非常に時間がかかってしまいます。

タイムテーブルから開始仕訳を導けるようにしておくと解答時間を短縮でき効率よく問題を解くことができるので、ぜひ書き方をマスターしましょう。

1.必要な情報を記入していく

タイムテーブルには以下の時点における子会社の純資産およびのれんの情報を描いていきます。

・支配獲得時←のれんを計算するために必要

・前期末←開始仕訳を作るために必要

・当期末←連結BSを作るときなどにあると便利(本問は仕訳のみを問われているのであえて書く必要なし)

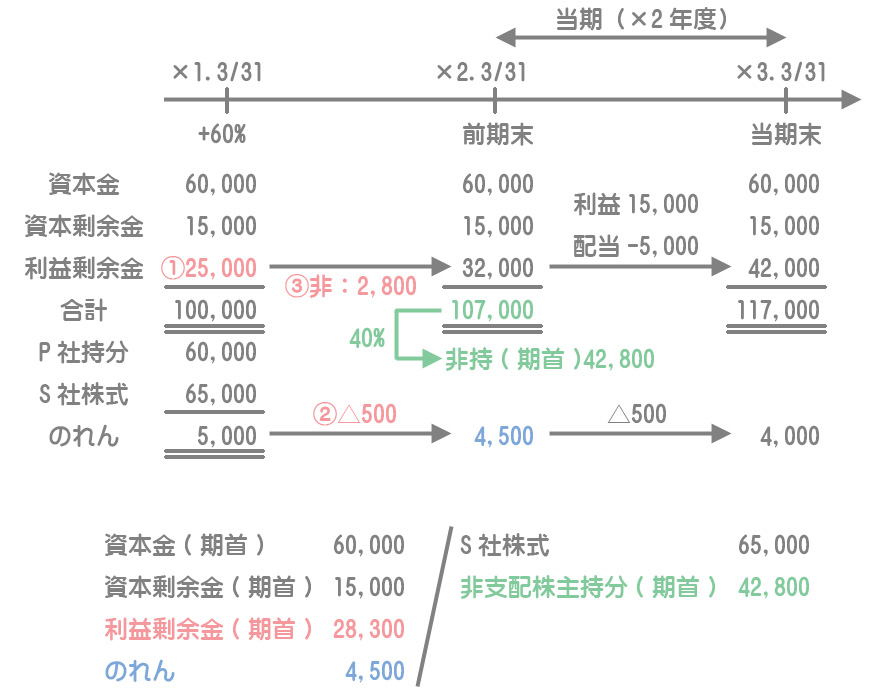

2.開始仕訳を作る

利益剰余金当期首残高の金額は次の合計額で計算します。

①支配獲得時の利益剰余金

支配獲得時の利益剰余金(¥25,000)は投資と資本の相殺消去によって全額を消去するため、開始仕訳においてこれをマイナスします。

②のれん償却

「のれん償却」は連結のみの費用(個別上は表れない費用)なので、開始仕訳においてこれを利益剰余金からマイナスします。

③支配獲得後に増加した利益剰余金のうち、非支配株主に帰属する部分

・利益剰余金の増加原因(当期純利益)→子会社の当期純利益のうち、非支配株主に帰属する部分は連結上の利益にはならない(利益剰余金の増加にならない)ため、これをマイナスします。

・利益剰余金の減少原因(剰余金の配当)→非支配株主に対する配当は、連結上は剰余金の配当とはならないため、これをプラスします(減少の取消)。

・したがって、利益剰余金の純増加額¥7,000(当期純利益¥10,000ー剰余金の配当¥3,000)に非支配株主持分割合40%を掛けたもの(¥2,800)が利益剰余金のマイナスとなります。

これらに関する仕訳(「子会社の当期純利益の振替」と「子会社の配当金の修正」)を次のようにまとめて考えても構いません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 2,800 | 非支配株主持分当期首残高 | 2,800 |