問題

P社は×1年度の期首にS社の発行済み株式の60%を取得し、支配を獲得した。次の資料にもとづいて、以下の各問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 商品 | 売上原価 | 利益剰余金当期首残高 |

| 非支配株主持分当期首残高 | 非支配株主持分当期変動額 | 非支配株主に帰属する当期純利益 |

【資料】

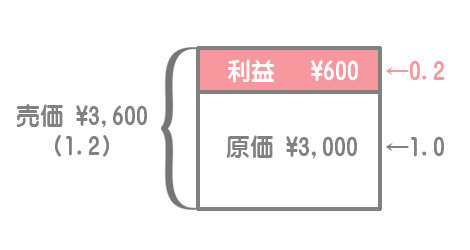

①×1年度末におけるP社の期末商品のうち¥3,600はS社から仕入れたものである。

②×2年度末におけるP社の期首商品のうち¥3,600、および期末商品のうち¥6,000はS社から仕入れたものである。

なお、S社はP社に対して毎期原価の20%増しの価格で商品を販売している。

【問1】①の取引にかかる連結修正仕訳(未実現利益の調整)を答えなさい。

【問2】②の取引にかかる連結修正仕訳(未実現利益の調整)を答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

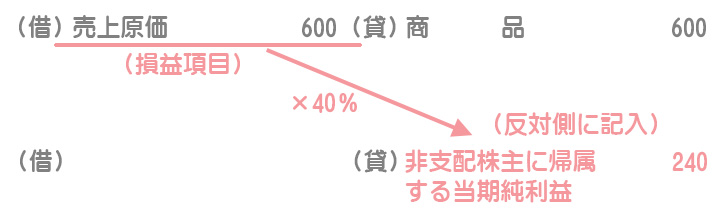

| 売上原価 | 600 | 商品 | 600 |

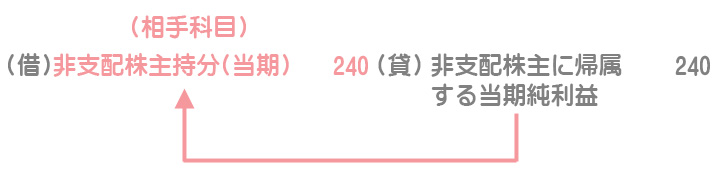

| 非支配株主持分当期変動額 | 240 | 非支配株主に帰属する当期純利益 | 240 |

解説

商品の売買に係る未実現利益消去の仕訳がわからない人はコチラ↓の問題を先に解いてください。

本問はS社(子会社)がP社(親会社)へ商品を販売しているのでアップストリームとなります。したがって、非支配株主持分への影響も考慮する必要があります。

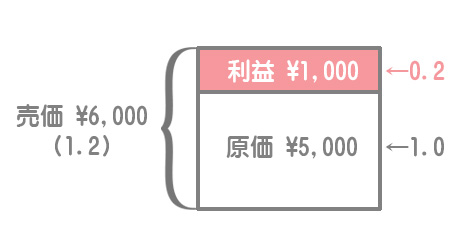

S社はP社へ原価の20%増しで販売しているので、「原価(売価÷1.2)×0.2」で利益が算定できます。

未実現利益を消去することによって連結グループの利益(利益剰余金)が¥600減少しますが、このうち40%の¥240は非支配株主の持分なので、「利益剰余金」の減少ではなく「非支配株主持分」の減少とすべきです。

そこで、この金額を連結グループの利益(親会社株主に帰属する当期純利益)に戻すために「非支配株主に帰属する当期純利益」を減らすとともに、「非支配株主持分(当期)」を減少させます。

次のように考えるとより早く仕訳を書くことができます。

①まず、ダウンストリームと考えて(非支配株主持分への影響は無視して)仕訳を書く。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 600 | 商品 | 600 |

②損益項目(収益と費用)の反対側に、非支配株主持分割合を掛けて「非支配株主に帰属する当期純利益」を記入する。

③「非支配株主に帰属する当期純利益」の相手科目として「非支配株主持分当期変動額」を記入する。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 600 | 商品 | 600 |

| 非支配株主持分当期首残高 | 240 | 利益剰余金当期首残高 | 240 |

| 商品 | 600 | 売上原価 | 600 |

| 非支配株主に帰属する当期純利益 | 240 | 非支配株主持分当期変動額 | 240 |

| 売上原価 | 1,000 | 商品 | 1,000 |

| 非支配株主持分当期変動額 | 400 | 非支配株主に帰属する当期純利益 | 400 |

【別解】「商品」(¥600)を相殺して、次のように仕訳をまとめても構いません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 600 | 売上原価 | 600 |

| 非支配株主持分当期首残高 | 240 | 利益剰余金当期首残高 | 240 |

| 非支配株主に帰属する当期純利益 | 240 | 非支配株主持分当期変動額 | 240 |

| 売上原価 | 1,000 | 商品 | 1,000 |

| 非支配株主持分当期変動額 | 400 | 非支配株主に帰属する当期純利益 | 400 |

解説

解答の仕訳は次の3つに分けて考えることができます。

1.開始仕訳

連結修正仕訳は帳簿外の連結精算表上で行われるため帳簿には反映されません。そこで、前期に行った仕訳を再度行う必要があります。ただし、開始仕訳では損益項目を「利益剰余金当期首残高」、「○○当期変動額」を「○○当期首残高」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 (売上原価) | 600 | 商品 | 600 |

| 非支配株主持分当期首残高 (非支配株主持分当期変動額) | 240 | 利益剰余金当期首残高 (非支配株主に帰属する当期純利益) | 240 |

2.期首商品に係る修正仕訳(未実現利益の実現)

期首商品は期中において外部へ販売済みであるため、前期に消去した未実現利益が当期に実現したということになります。そこで、前期に行った未実現利益の消去に係る仕訳の逆仕訳をしてこれを取り消します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 600 | 売上原価 | 600 |

| 非支配株主に帰属する当期純利益 | 240 | 非支配株主持分当期変動額 | 240 |

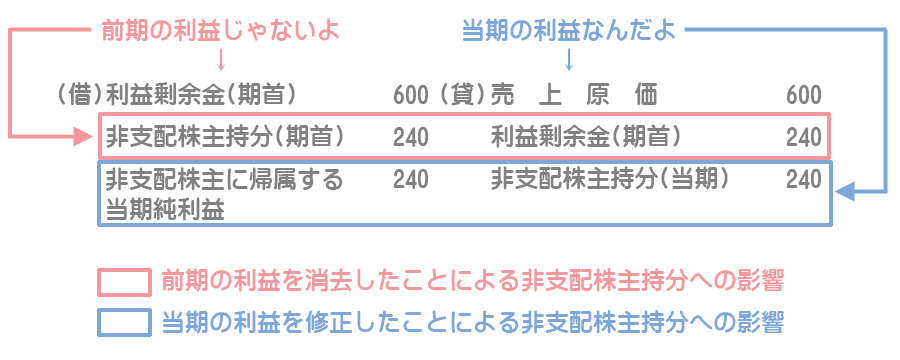

期首商品に係る2つの仕訳を合算するとこのようになります。個人的にはコチラの考え方のほうが分かりやすいと思います。

【前期の利益を消去したことによる非支配株主持分への影響】

前期の利益(利益剰余金当期首残高)が減るので、そのうち40%を非支配株主にも負担させるため、「非支配株主持分(期首)」を減少させる。その分、連結グループの利益剰余金が増える(親会社株主が負担しなくていい)ので「利益剰余金(期首)」を増やす。

【当期の利益を修正したことによる非支配株主持分への影響】

修正仕訳によって子会社の当期の利益(純資産)が増えるが、そのうち40%は非支配株主の持分なので「非支配株主に帰属する当期純利益」(「非支配株主持分(当期)」)の増加とする。

3.期末商品に係る修正仕訳(未実現利益の消去)

期末商品に含まれている未実現利益を消去します。分からない人は【問1】の解説を参照してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 1,000 | 商品 | 1,000 |

| 非支配株主持分当期変動額 | 400 | 非支配株主に帰属する当期純利益 | 400 |

売価¥6,000÷1.2×0.2=利益¥1,000