現金を手元に置いとくのは危ないから全部当座預金に預け入れてるんだけど、小さな買い物をするときにいちいち小切手を振り出すのってめんどくさいね。

そんなときは小口現金制度を利用するという手もあります。

小口現金?

はい。今回は日常的な少額の支払いなどに便利な小口現金について勉強していきます。

小口現金とは?

現金での取引は危険が伴う上に手数もかかるという理由から、受け取った現金は直ちに当座預金に預け入れ、支払いは小切手を振り出して行う場合があります。

しかしながら日常的に発生する少額の支払いのためには、支払担当者にあらかじめ現金を前渡ししておいたほうが便利です。

このような現金を小口現金(こぐちげんきん)といい小口現金勘定で処理します。

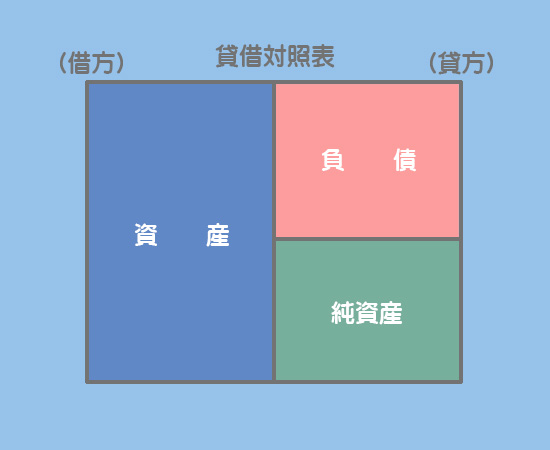

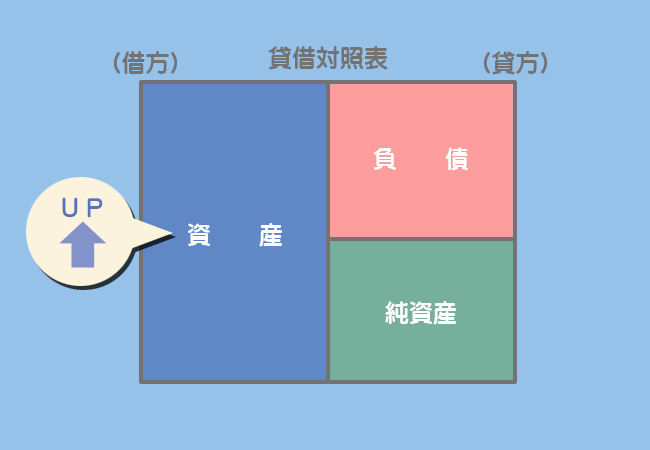

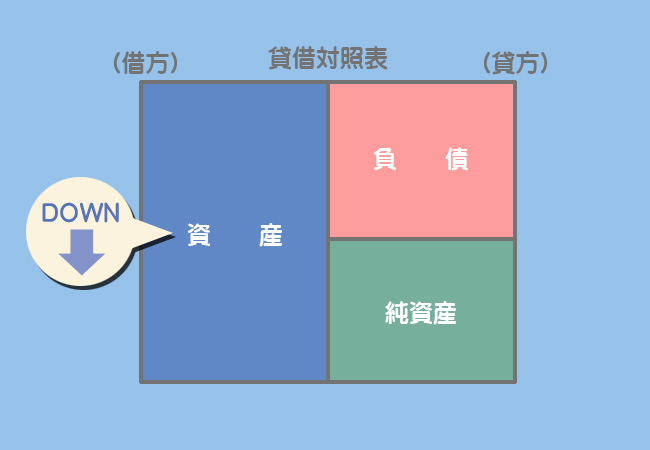

小口現金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

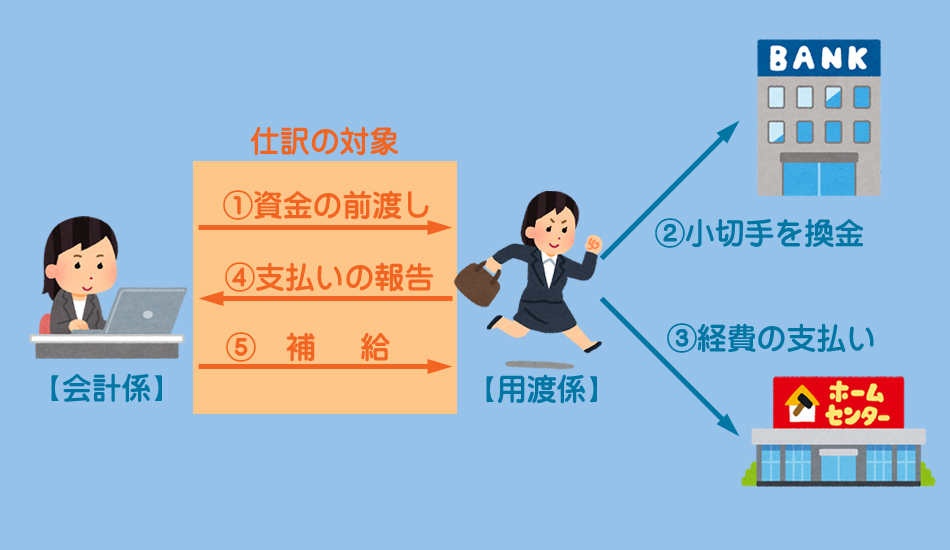

小口現金の一連の処理

小口現金の一連の処理を図示すると次のようになります。順番に仕訳を見ていきましょう。

①資金を前渡しした時の仕訳

小切手の振り出しの処理を忘れた方はこちら。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

小口現金勘定(資産)の増加

当座預金勘定(資産)の減少

②小切手を換金した時

小口現金の処理では仕訳の対象となるのは会計係が行なった行為のみとなります。したがって、用度係が行なった行為は仕訳の対象とはなりません。

③諸経費を支払った時

これも先ほどの「②小切手を換金した時」と同じく、用度係が行なった行為なので仕訳の対象とはなりません。

④支払いの報告を受けた時の仕訳

用度係から支払いの報告を受けた時点で、各費用を計上するとともに支払った金額だけ小口現金勘定を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 400 | 800 | ||

| 250 | |||

| 150 |

通信費、交通費、雑費はいずれも費用なので増加すれば借方に記入します

小口現金勘定(資産)の減少

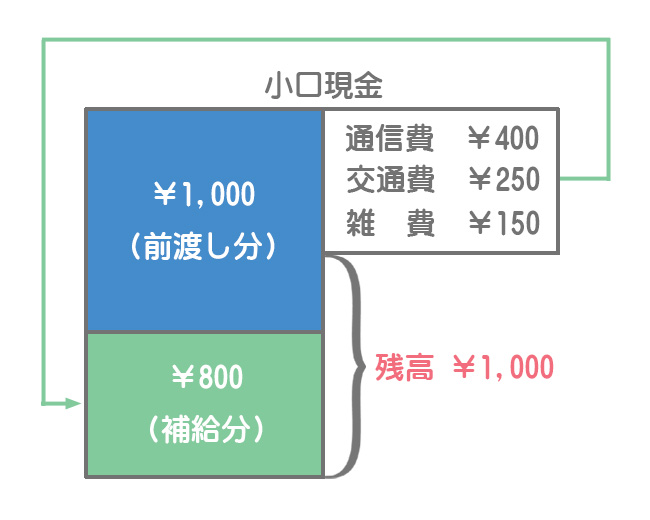

⑤資金を補給した時の仕訳

基本的な考え方は例題1(資金を前渡ししたとき)と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 800 | 800 |

支払報告後ただちに補給する方法

補給時の仕訳に関しては、例題5のような翌週(または翌月)に補給する方法のほかに、支払報告後ただちに補給する方法があります。

支払報告を受け、ただちに補給した場合には「④支払報告時の仕訳」と「⑤補給時の仕訳」を合算したものとなります。①~③は先ほどと同じだと仮定してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 | 400 | 当座預金 | 800 |

| 交通費 | 250 | ||

| 雑費 | 150 |

定額資金前渡制度とは?

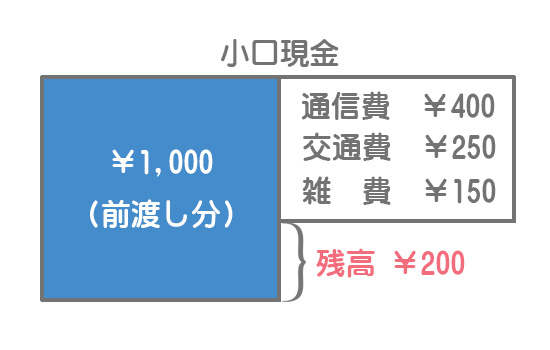

今週の小口現金の支払額は合計¥800だったので、週末時点の小口現金残高は¥200となります。

定額資金前渡制度では支払額と同額を補給するため、週(又は月)の始めにおいて用度係の手許には常に一定額の資金(¥1,000)が前渡しされている状態になります。

まとめ

小口現金か。さっそく導入してみようかな。

ただし、小口現金には経理担当者の業務負担が大きくなる、紛失や盗難のリスクがあるなどのデメリットもあります。

良いことばかりじゃないってことか。

近年ではキャッシュレス化(電子マネーやクレジットカードなど)の普及により小口現金制度を見直す会社も多いですね。

- 小口現金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入する。

- 小口現金の処理では仕訳の対象となるのは会計係が行なった行為のみである。したがって、用度係が行なった行為は仕訳の対象とはならない。

- 補給の際にその週(又はその月)に使った金額と同額を補給する方法を定額資金前渡制度(インプレスト・システム)という。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

用度係(支払担当者)に、小切手1,500円を振り出して小口現金を前渡しした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 1,500 | ② | 1,500 |

- ①現金、②小口現金

- ①小口現金、②現金

- ①当座預金、②小口現金

- ①小口現金、②当座預金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

週末になり、用度係から以下のような小口現金での支払いの報告を受けた。

【小口現金での支払いの内容】

・切手代:100円

・タクシー代:500円

・電車代:100円

・新聞代:400円

・インターネット料金:400円

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ② ? | 500 600 400 | 小口現金 | 1,500 |

- ①旅費交通費、②通信費

- ①通信費、②旅費交通費

- ①雑費、②旅費交通費

- ①通信費、②雑費

1.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①小口現金 | 1,500 | ②当座預金 | 1,500 |

「小口現金」は資産なので増加すれば借方に記入します。また、小切手を振り出して支払っているので貸方は「当座預金」(資産の減少)となります。

2.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①通信費 ②旅費交通費 雑費 | 500 600 400 | 小口現金 | 1,500 |

「通信費」は通信に関する費用(切手代、はがき代、電話代、スマホ代、インターネット料金など)を処理するための勘定で、「旅費交通費」は出張や営業などに係る交通費や宿泊代(電車代、タクシー代、ホテル代など)を処理するための勘定です。また、「雑費」はどの勘定にも属さないような細かい費用をまとめて処理するための勘定です。

どのようなものを雑費として処理するかはケースバイケースなので、試験では指示に従ってください。

なお、支払報告を受けたときにただちに小切手を振り出して補給する場合には、貸方は「当座預金」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 旅費交通費 雑費 | 500 600 400 | 当座預金 | 1,500 |