今回もまたまた問題からです。

あっそ。もう好きにしてください。

一応できたけど。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | 900 | 現金 | 900 |

はい、またまた不正解です。

・・・うん。知ってた。

目次 非表示

従業員立替金の処理方法

給料の前払い等として、会社が一時的に立て替えて支払った場合には、従業員立替金(または立替金)勘定(資産)で処理します。

(従業員)立替金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

立て替えたときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

従業員立替金勘定(資産)の増加

現金勘定(資産)の減少

立替金を回収したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 100 | ||

| 900 |

給料勘定(費用)の増加

従業員立替金勘定(資産)の減少

従業員預り金の処理方法

我が国ではサラリーマンなどの給与所得者に対する所得税や社会保険料の徴収方法として源泉徴収制度がとられています。

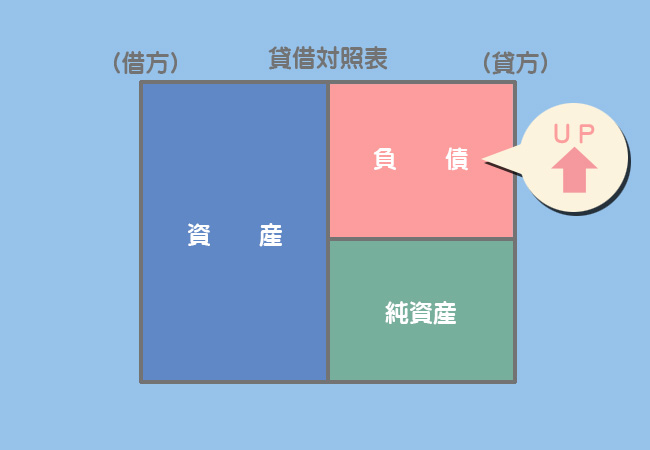

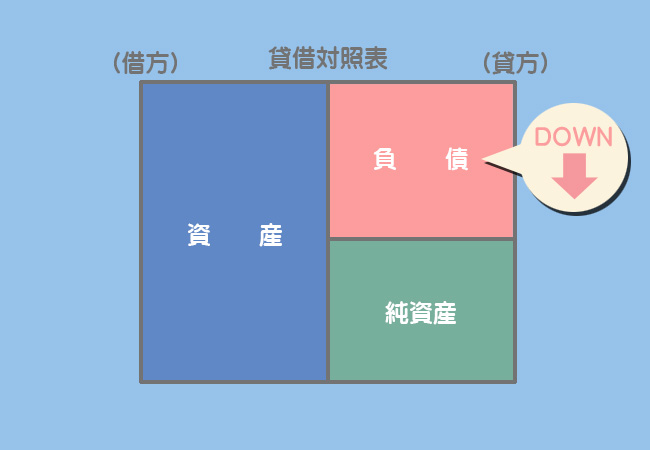

給料から差し引いた所得税や社会保険料は一時的に従業員からお金を預かっているに過ぎないので、これを従業員預り金(または預り金)勘定(負債)で処理します。

(従業員)預り金勘定は負債(貸借対照表の貸方項目)なので、増加すれば貸方、減少すれば借方に記入します。

預り時(給料支払い時)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 150 | ||

| 850 |

「従業員預り金」は次のように所得税預り金と社会保険料預り金に分けることもできます。試験では問題の指示に従ってください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | 1,000 | 所得税預り金 | 100 |

| 社会保険料預り金 | 50 | ||

| 現金 | 850 |

従業員預り金勘定(負債)の増加

所得税を納付したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

従業員預り金勘定(負債)の減少

社会保険料を納付したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50 | 100 | ||

| 50 |

法定福利費勘定(費用)の増加

まとめ

さて、今回で期中取引の大半については学習し終えたことになります。

じゃあこれで3級の勉強は終わり?

いえ、まだです。期中取引を終えると次は決算手続に入ります。

決算って入門でも少し勉強したよね。

はい。入門では決算手続の概要について少しお話ししましたが、3級講座では具体的にどのようなことをやるのかについて順番に勉強していきます。決算手続は日商簿記3級の精算表作成問題や財務諸表作成問題で必ず出題される非常に重要な分野です。

よし!ここらへんでもう一度気合を入れ直すとしますか。

- 給料の前払い等として、会社が一時的に立て替えて支払った場合には従業員立替金勘定(資産)で処理する。

- 会社が源泉徴収した源泉所得税や社会保険料は一時的に従業員から預かっているお金なので、従業員預り金勘定(負債)で処理する。

- 社会保険料のうち会社負担分は法定福利費勘定(費用)で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

従業員が負担すべき生命保険料100円を現金で立て替えて支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

- ①従業員立替金、②現金

- ①保険料、②現金

- ①従業員預り金、②現金

- ①法定福利費、②現金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

給料900円から立替払いしていた100円および源泉所得税70円と社会保険料30円を差し引き、残額を普通預金口座から振り替えて支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | ? | ① ② 社会保険料預り金 ? | ? 70 ? 700 |

- ①普通預金、②従業員立替金

- ①所得税預り金、②普通預金

- ①従業員立替金、②所得税預り金

- ①所得税預り金、②従業員立替金

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

従業員から預かっていた源泉所得税70円を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 70 | ② | 70 |

- ①従業員立替金、②現金

- ①所得税預り金、②現金

- ①社会保険料預り金、②現金

- ①法定福利費、②現金

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

社会保険料60円を現金で支払った。なお、従業員から預かっている社会保険料預り金が30円ある。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ② | 30 30 | 現金 | 60 |

- ①従業員立替金、②法定福利費

- ①前受金、②法定福利費

- ①社会保険料預り金、②従業員立替金

- ①社会保険料預り金、②法定福利費

1.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①従業員立替金 | 100 | ②現金 | 100 |

従業員個人が支払うべき金額を当社が立替払いしたときは「従業員立替金」(資産)として処理します。

2.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | 900 | ①従業員立替金 ②所得税預り金 社会保険料預り金 普通預金 | 100 70 30 700 |

まず借方は、給料の支給額総額を「給料」(費用)とします。貸方は、立替払いしていた100円を「従業員立替金」(資産)で処理しているのでこれを減らします。

立替金を差し引いた金額を給料として支払うということは「従業員から立替金を返してもらった」ということなので、給料支払時に「従業員立替金」(資産)を減らします。

また、源泉所得税および社会保険料の預かり分はそれぞれ「所得税預り金」(負債)、「社会保険料預り金」(負債)で処理します。

3.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①所得税預り金 | 70 | ②現金 | 70 |

所得税の源泉徴収分を後日納付したときは、「所得税預り金」(負債)を減らします。

4.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①社会保険料預り金 ②法定福利費 | 30 30 | 現金 | 60 |

社会保険料60円のうち、従業員負担分の30円はあらかじめ預かっている「社会保険料預り金」(負債)を減らし、会社負担分の30円は「法定福利費」(費用)とします。