問題

次の資料に基づき、以下の各問いに答えなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。なお、当社は不動産業を営んでおり、会計期間は3月31日を決算日とする1年間である。

| 現金 | 当座預金 | 売掛金 | 未収入金 |

| 建物 | 買掛金 | 未払金 | 固定資産売却益 |

| 減価償却費 | 固定資産売却損 | 建物減価償却累計額 | 仕入 |

| 支払手数料 | 売上 |

【資料】建物および土地の購入と売却に関する取引

- ×1年12月1日に営業で使用する目的で建物を¥1,000,000で購入し、仲介手数料¥100,000とともに小切手を振り出して支払った。

- ×2年3月31日に決算となった。上記の建物は、残存価額を取得原価の10%、耐用年数を20年とする定額法によって減価償却を行う。なお、当社では間接法によって記帳している。

- ×3年3月31日に決算となった。上記の建物について減価償却を行う。

- ×3年4月1日に上記建物を¥950,000で売却し、売却代金については翌月10日に受け取ることとした。

- ×3年6月1日に販売目的で土地¥2,000,000を¥2,300,000で売却し、代金は月末に受け取ることとした。

【問1】上の一連の取引の仕訳を示しなさい。

【問2】4.の取引について、もし仮に建物の売却日が×3年11月30日だった場合の仕訳はどうなるか答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 建物 | 1,100,000 | 当座預金 | 1,100,000 |

| 2 | 減価償却費 | 16,500 | 建物減価償却累計額 | 16,500 |

| 3 | 減価償却費 | 49,500 | 建物減価償却累計額 | 49,500 |

| 4 | 未収入金 | 950,000 | 建物 | 1,100,000 |

| 建物減価償却累計額 | 66,000 | |||

| 固定資産売却損 | 84,000 | |||

| 5 | 売掛金 | 2,300,000 | 売上 | 2,300,000 |

解説

1.の解説

固定資産の購入の際に発生した付随費用(仲介手数料)は固定資産の取得原価に含めて処理します。

2.の解説

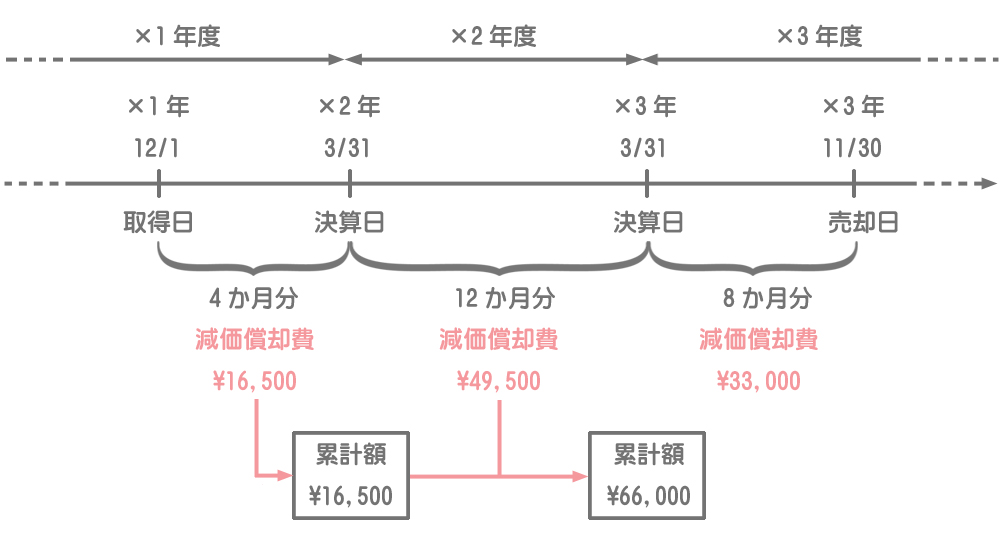

購入日(×1年12月1日)から決算日(×2年3月31日)の4か月分で減価償却費を月割計算します。

×1年度の減価償却費

¥1,100,000×0.9×4か月/240か月(20年)

=¥16,500

3.の解説

×2年度の減価償却費は、期首(×2年4月1日)から決算日(×3年3月31日)までの12か月分で減価償却費を計算します。

×2年度の減価償却費

¥1,100,000×0.9×12か月/240か月(20年)

=¥49,500

4.の解説

固定資産を売却した場合は、売却した固定資産の取得原価を減少させるとともに売却分に係る減価償却累計額を減額します。

簿価(取得原価ー減価償却累計額)と売却額の差額が固定資産売却損益となり、借方に差額が出るケースでは「固定資産売却損」(費用)、貸方に差額が出るケースでは「固定資産売却益」(収益)となります。

5.の解説

当社は不動産業を営んでおり、土地を販売目的で売却しているので、商品の売り上げとして処理します。したがって、代金の未収は「売掛金」となります。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 950,000 | 建物 | 1,100,000 |

| 建物減価償却累計額 | 66,000 | ||

| 減価償却費 | 33,000 | ||

| 固定資産売却損 | 51,000 |

解説

期首売却のケース(問1)では減価償却費を計上する必要はありませんが、(問2)のような期中売却のケースでは、売却時に期首(×3年4月1日)から売却日(×3年11月30日)までの期間(8か月間)で減価償却費を月割計算して計上します。

×3年度の減価償却費

¥1,100,000×0.9×8か月/240か月

=¥33,000

タイムテーブル