問題

次の各証ひょうにもとづいて必要な仕訳を示しなさい。ただし、商品売買取引は3分法、消費税は税抜方式により処理し、勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 現金 | 当座預金 | 売掛金 | 受取手形 |

| クレジット売掛金 | 仮払消費税 | 買掛金 | 支払手形 |

| 仮受消費税 | 仕入 | 売上 |

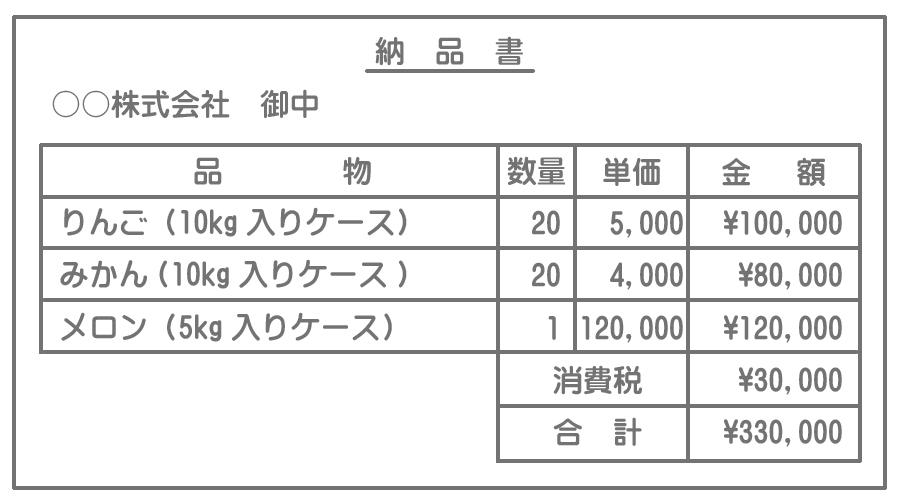

【問1】商品を仕入れ、品物とともに次の納品書を受け取り、代金は後日支払うこととした。

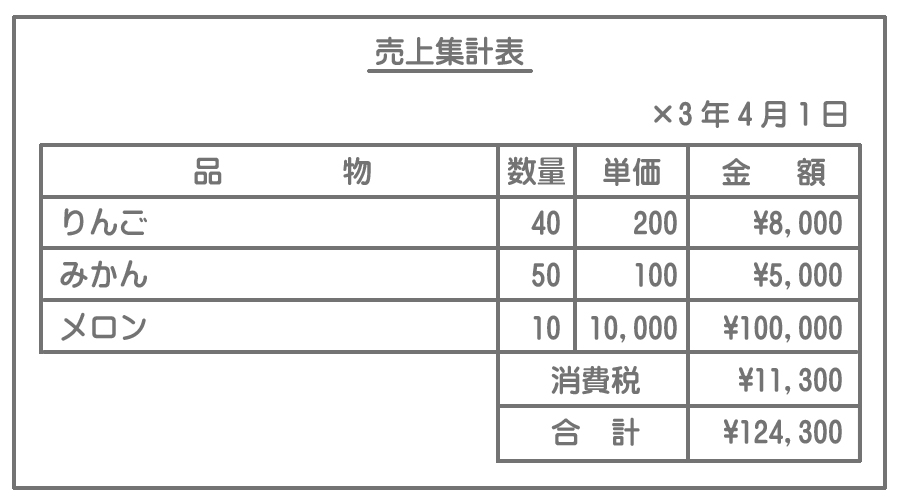

【問2】店頭における一日分の売上の仕訳を行うにあたり、集計結果は次のとおりであった。なお、合計額のうち¥45,320 はクレジットカード、残りは現金による決済であった。また、信販会社への手数料は代金回収時に計上する。

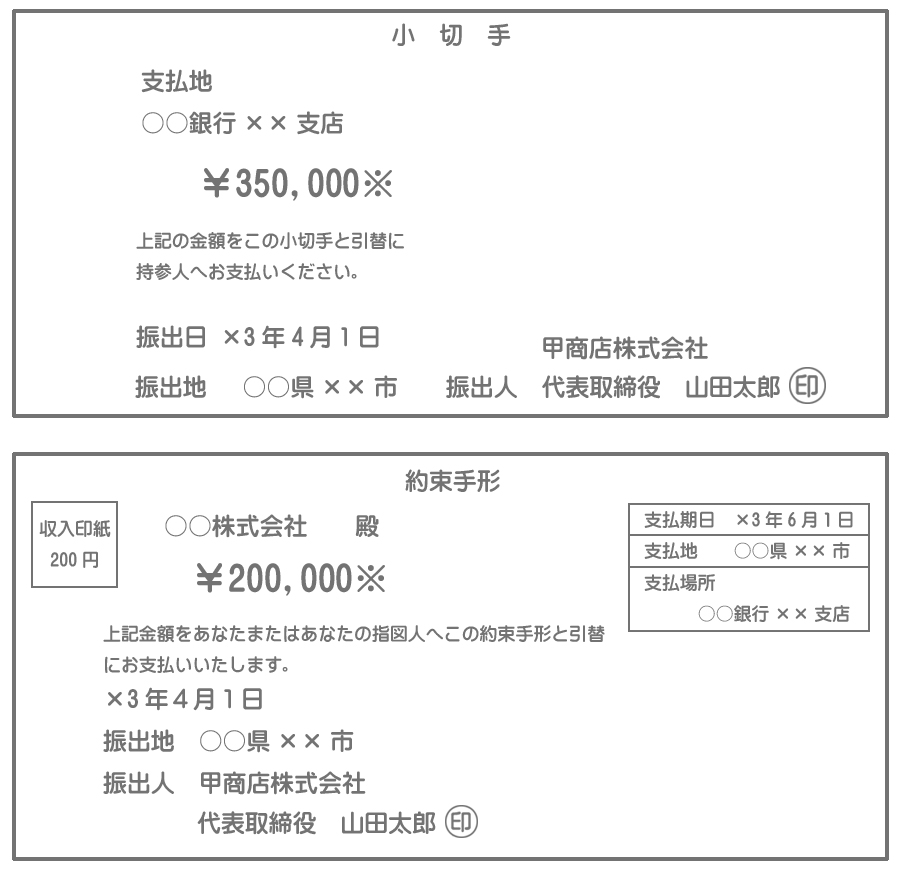

【問3】商品¥550,000(消費税¥50,000 を含む)を売り渡し、代金として以下のとおり受け取った。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 300,000 | 買掛金 | 330,000 |

| 仮払消費税 | 30,000 |

解説

支払った消費税は「仮払消費税」(資産)で処理します。したがって、「仕入」は消費税を含まない金額となります。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 78,980 | 売上 | 113,000 |

| クレジット売掛金 | 45,320 | 仮受消費税 | 11,300 |

解説

受け取った消費税は「仮受消費税」(負債)で処理します。したがって、「売上」は消費税を含まない金額となります。また、クレジットカードによる売り上げは「クレジット売掛金」で処理します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 350,000 | 売上 | 500,000 |

| 受取手形 | 200,000 | 仮受消費税 | 50,000 |

解説

他人振出しの小切手は通貨代用証券なので「現金」で処理します。なお、消費税は税抜方式により処理するので、「売上」は消費税を含まない金額となります。