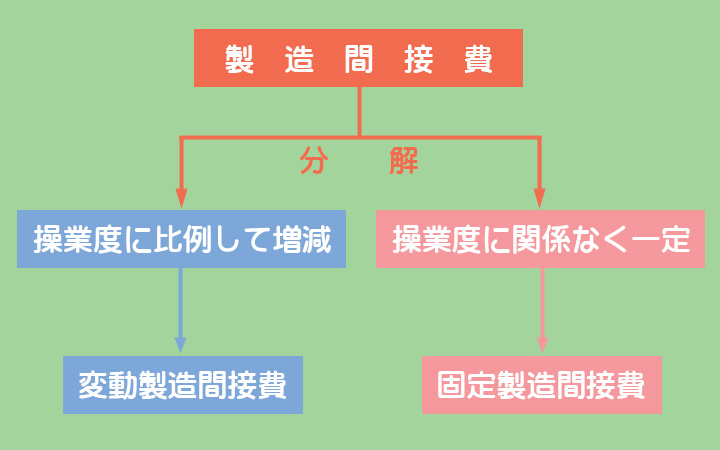

製造間接費の予算を設定するためには、まず製造間接費を変動費と固定費に分解する必要があります。そのための方法として2級では高低点法という手法を勉強します。

前回お話ししたように製造間接費の予定配賦を行うためには、まず会計年度のはじめに製造間接費予算(製造間接費の予想額)を設定します。

前回の内容を忘れた人はこちら。

製造間接費の予定配賦とは?~実際配賦の欠点と予定配賦のメリット~

製造間接費の予定配賦とは?~実際配賦の欠点と予定配賦のメリット~

製造間接費の予算は通常、変動費と固定費とに分けて設定されるので、予算を設定するためにはまず製造間接費を変動費と固定費に分ける必要があります。

この手続きのことを製造間接費の固変分解といいます。

固変分解にはいくつかの方法がありますが、ここでは日商簿記2級の試験上重要性が高いと思われる高低点法(こうていてんほう)という方法を紹介していきたいと思います。

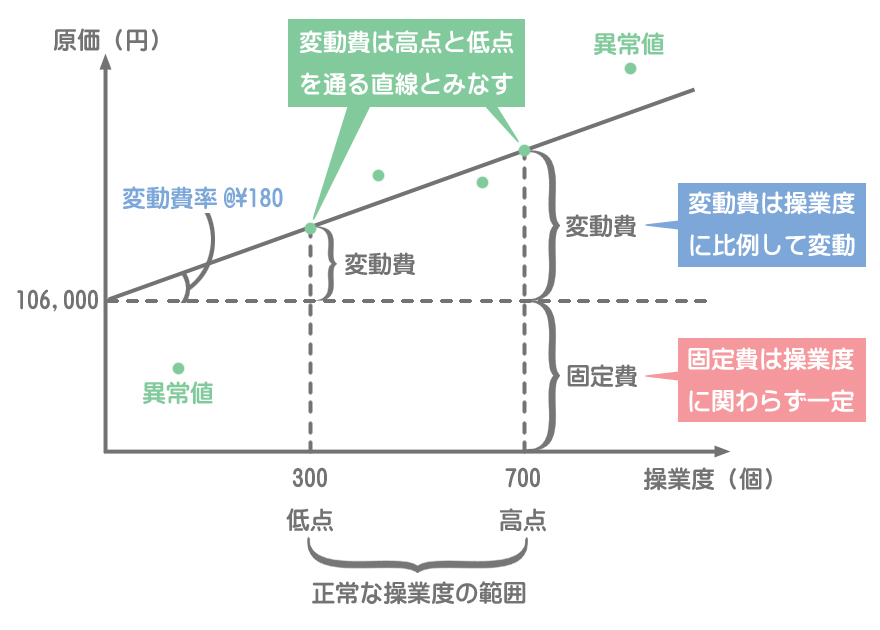

高低点法とは、過去の実績データのうち、操業度が最も高い点と最も低い点に着目し、その両者間の原価の動きを直線とみなして変動費率(操業度1単位あたりの変動費)と固定費を計算する方法です。

過去6か月間の製品生産量と製造間接費のデータは以下のとおりである。そこで、高低点法によって製造間接費の固定費額と変動費率を計算しなさい。なお、当社における正常な操業度の範囲は月間生産量が200個から800個である。

| 生産量(個) | 製造間接費(円) | |

|---|---|---|

| 1月 | 500 | 184,000 |

| 2月 | 300 | 160,000 |

| 3月 | 100 | 40,000 |

| 4月 | 600 | 236,000 |

| 5月 | 700 | 232,000 |

| 6月 | 900 | 420,000 |

固変分解では正常な状態を前提として原価を予測するので、操業度が最も高い(低い)点でも、それが異常値である場合は高点(低点)とはみなしません。したがって、正常な操業度の範囲の外にある数値は無視します。

①正常な操業度の範囲の中で高点と低点を見つける

3月の100個と6月の900個は正常な操業度の範囲外のため無視します。したがって、高点は5月の700個、低点は2月の300個となります。

| 生産量(個) | 製造間接費(円) | 備考 | |

|---|---|---|---|

| 1月 | 500 | 184,000 | |

| 2月 | 300 | 160,000 | 低点 |

| 3月 | 100 | 40,000 | 正常な操業度の範囲外 |

| 4月 | 600 | 236,000 | |

| 5月 | 700 | 232,000 | 高点 |

| 6月 | 900 | 420,000 | 正常な操業度の範囲外 |

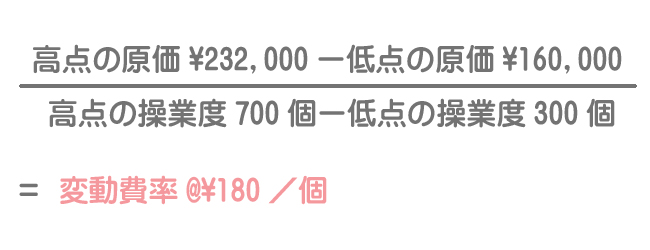

②高点と低点の差から変動費率(直線の傾き)を求める

変動費率は高点と低点を結ぶ直線の傾きとして求めます。

③低点(高点)の原価から変動費を差し引いて固定費額を求める

②で計算した変動費率は生産量1個あたり180円が変動費であるということを意味します。それ以外の部分が固定費となるわけですから、低点(または高点)の製造間接費から変動費を差し引いて固定費を計算します。

高点(5月)のデータを使っても計算結果は同じになります。好きな方で計算してください。