問題

当工場では、2つの製造部門(切削部門と組立部門)と3つの補助部門(材料倉庫部門、修繕部門、工場事務部門)によって原価部門が構成されており、製造間接費の計算は部門別計算を行っている。また、補助部門費は製造部門に予定配賦し、製造部門費は製品に予定配賦している。そこで、次の資料にもとづいて下記の問いに答えなさい。

【資料】

1.部門費(部門個別費に部門共通費配賦額を加えたもの)の月次予算額および当月の実際発生額は次のとおりである。

| 月次予算額 | 実際発生額 | |

| 切削部門 | 2,020,000円 | 1,967,000円 |

| 組立部門 | 1,350,000円 | 1,250,000円 |

| 修繕部門 | 300,000円 | 292,000円 |

| 材料倉庫部門 | 280,000円 | 270,000円 |

| 工場事務部門 | 600,000円 | 600,000円 |

2.補助部門費の製造部門への配賦は直接配賦法によっている。補助部門費の配賦基準については、次の中から最も適切と思われるものを選択すること。

(1)当月の予算データ

| 従業員数 | 修繕時間 | 材料運搬回数 | |

| 切削部門 | 40人 | 50時間 | 60回 |

| 組立部門 | 40人 | 70時間 | 100回 |

| 修繕部門 | 5人 | ー | 20回 |

| 材料倉庫部門 | 5人 | 10時間 | ー |

| 工場事務部門 | 10人 | 15時間 | ー |

| 合計 | 100人 | 145時間 | 180回 |

(2)当月の実績データ

| 従業員数 | 修繕時間 | 材料運搬回数 | |

| 切削部門 | 40人 | 46時間 | 56回 |

| 組立部門 | 40人 | 68時間 | 96回 |

| 修繕部門 | 5人 | ー | 23回 |

| 材料倉庫部門 | 5人 | 11時間 | ー |

| 工場事務部門 | 10人 | 15時間 | ー |

| 合計 | 100人 | 140時間 | 175回 |

3.製造部門の配賦基準は直接作業時間である。製造部門における月次直接作業時間は次のとおりである。

| 切削部門 | 組立部門 | |

| 予定直接作業時間 | 600時間 | 1,000時間 |

| 実際直接作業時間 | 580時間 | 950時間 |

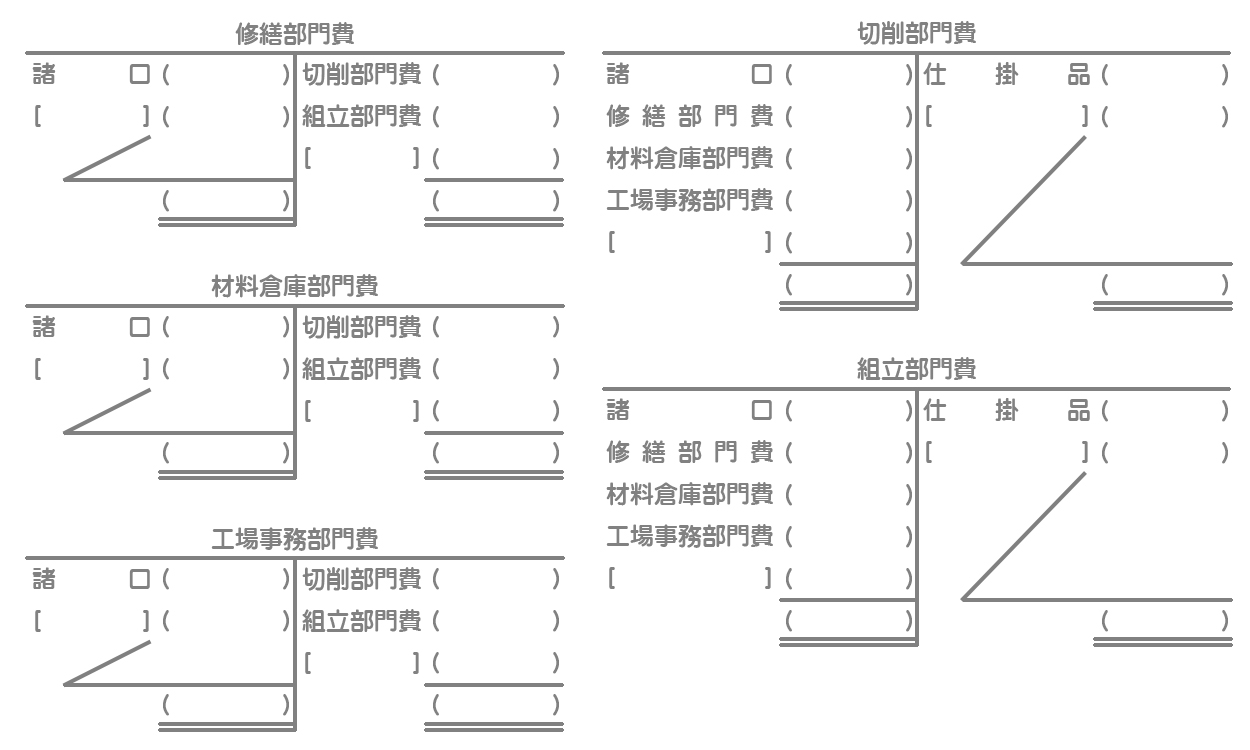

【問1】以下の勘定の( )には金額を、[ ]には適切な箇所に「配賦差異」と記入しなさい(記入する必要がない場合は空欄のままにしておくこと)。なお、当工場では製造間接費勘定は設けずに、部門別勘定から仕掛品勘定へ振り替えている。

【問2】切削部門費および組立部門費の予定配賦額と実際発生額の差額を製造間接費配賦差異勘定に振り替える仕訳を示しなさい。なお、勘定科目は次の中から最も適切と思われるものを選ぶこと。

切削部門費、組立部門費、製品、仕掛品、製造間接費配賦差異

解答

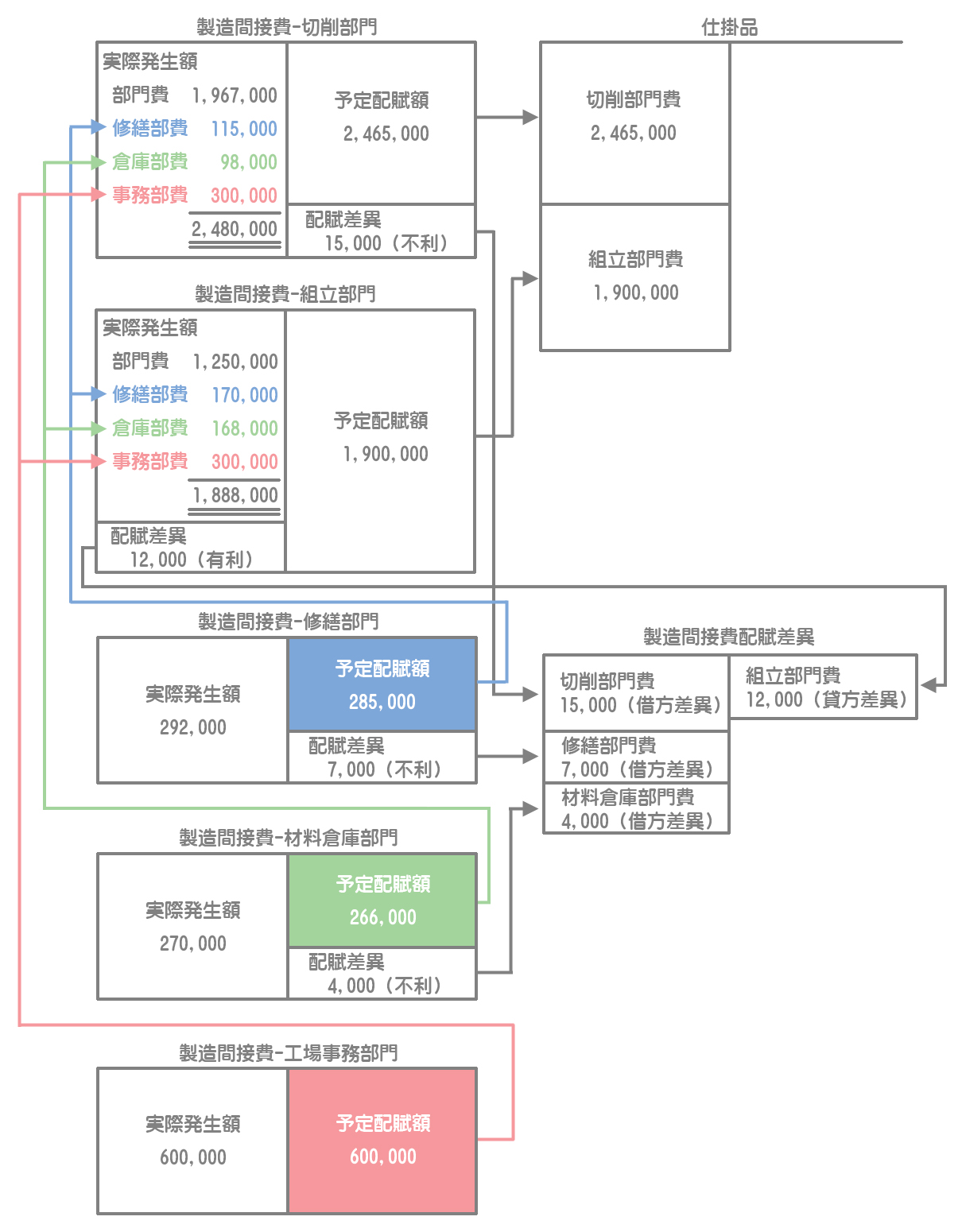

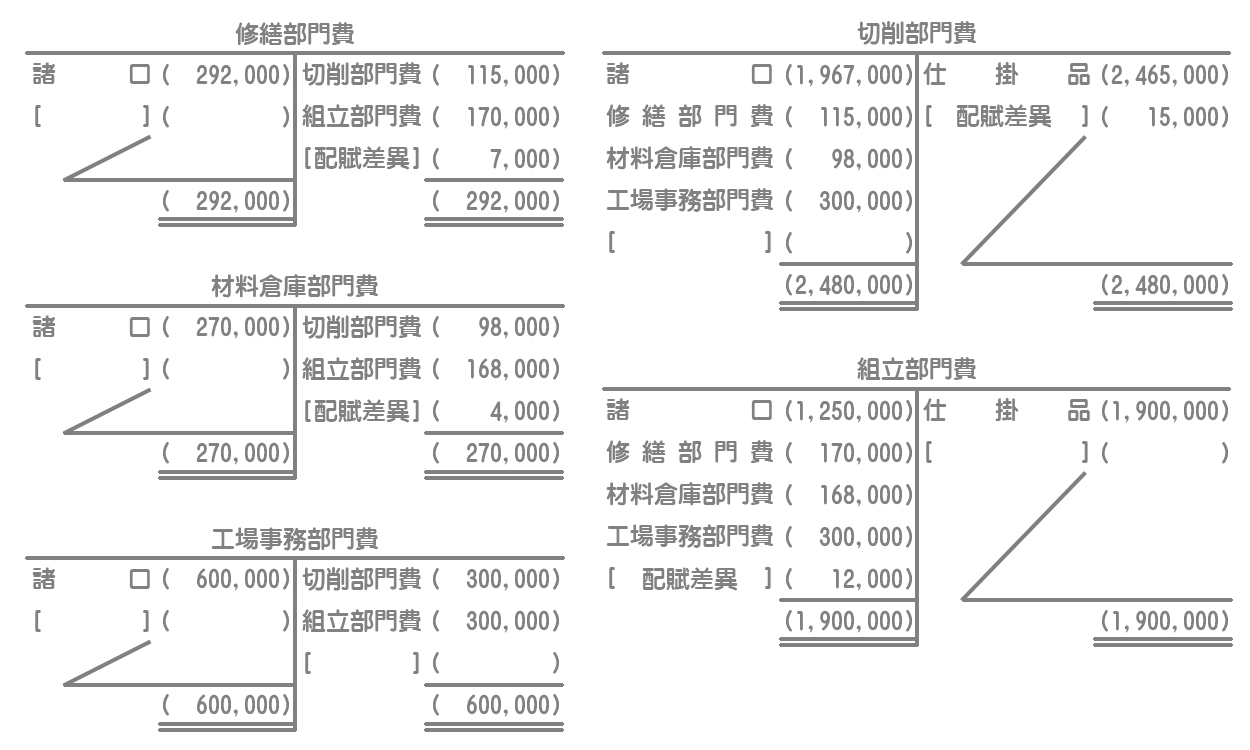

【問1】の解答

【問2】の解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | 15,000 | 切削部門費 | 15,000 |

| 組立部門費 | 12,000 | 製造間接費配賦差異 | 12,000 |

解説

工業簿記(原価計算)の問題はデータを読み取る力も必要になります。資料の各数値が何を意味しているのかを理解し、その中から計算に必要な数値はどれなのかを的確に判断できるようになってください。

また、本問のような問題では順序立てて考えることが大切です。「予定配賦率の算定→予定配賦額の計算→実際発生額の集計→配賦差異の把握」という一連の流れを意識しましょう。

予定配賦率の算定

予定配賦率は月次予算額を基準操業度で割って求めるので、まず製造部門の月次予算額を計算します。

・月次予算部門別配賦表(単位:円)

| 費目 | 製造部門 | 補助部門 | |||

| 切削 | 組立 | 修繕 | 材料倉庫 | 工場事務 | |

| 部門費 | 2,020,000 | 1,350,000 | 300,000 | 280,000 | 600,000 |

| 修繕部費 | ①125,000 | ②175,000 | |||

| 材料倉庫部費 | ③105,000 | ④175,000 | |||

| 工場事務部費 | ⑤300,000 | ⑥300,000 | |||

| 製造部門費 | 2,550,000 | 2,000,000 | |||

直接配賦法なので、補助部門費は製造部門のみへ配賦します。各補助部門の予定配賦率および製造部門への配賦額は次のように計算します。

修繕部門費

予定配賦率:月次予算額¥300,000÷製造部門の予定修繕時間(50時間+70時間)=¥2,500/時間

①¥2,500/時間×50時間=¥125,000

②¥2,500/時間×70時間=¥175,000

材料倉庫部門費

予定配賦率:月次予算額¥280,000÷製造部門の予定材料運搬回数(60回+100回)=¥1,750/回

③¥1,750/回×60回=¥105,000

④¥1,750/回×100回=¥175,000

工場事務部門費

予定配賦率:月次予算額¥600,000÷製造部門の予定従業員数(40人+40人)=¥7,500/人

⑤¥7,500/人×40人=¥300,000

⑥¥7,500/人×40人=¥300,000

次に、製造部門ごとの予定配賦率を計算します。これは製造部門費の月次予算額を基準操業度(本問では予定直接作業時間)で割って求めます。

切削部門費の予定配賦率

月次予算額¥2,550,000÷予定直接作業時間600時間=¥4,250/時間

組立部門費の予定配賦率

月次予算額¥2,000,000÷予定直接作業時間1,000時間=¥2,000/時間

製造部門費の予定配賦額の計算

製造部門費の予定配賦額は、先ほど求めた予定配賦率に実際操業度(本問では実際直接作業時間)を掛けて計算します。

切削部門費の予定配賦額

予定配賦率¥4,250/時間×実際直接作業時間580時間=¥2,465,000

組立部門費の予定配賦額

予定配賦率¥2,000/時間×実際直接作業時間950時間=¥1,900,000

実際発生額の集計

次に製造部門費の実際発生額を集計します。ここで注意してほしいのは、補助部門費の予定配賦額を受け入れた後の金額をもって製造部門の実際発生額とするという点です。

・実際部門別配賦表(単位:円)

| 費目 | 製造部門 | 補助部門 | |||

| 切削 | 組立 | 修繕 | 材料倉庫 | 工場事務 | |

| 部門費 | 1,967,000 | 1,250,000 | 292,000 | 270,000 | 600,000 |

| 修繕部費 | ⑦115,000 | ⑧170,000 | |||

| 材料倉庫部費 | ⑨98,000 | ⑩168,000 | |||

| 工場事務部費 | ⑪300,000 | ⑫300,000 | |||

| 製造部門費 | 2,480,000 | 1,888,000 | |||

補助部門費の予定配賦額は、予定配賦率に実際操業度を掛けて計算します。

修繕部門費の予定配賦額

⑦予定配賦率¥2,500/時間×実際修繕時間46時間=¥115,000

⑧予定配賦率¥2,500/時間×実際修繕時間68時間=¥170,000

材料倉庫部費の予定配賦額

⑨予定配賦率¥1,750/回×実際材料運搬回数56回=¥98,000

⑩予定配賦率¥1,750/回×実際材料運搬回数96回=¥168,000

工場事務部費の予定配賦額

⑪予定配賦率¥7,500/人×実際従業員数40人=¥300,000

⑫予定配賦率¥7,500/人×実際従業員数40人=¥300,000

配賦差異の把握

配賦差異は予定配賦額と実際発生額の差額で計算します。

修繕部門費の配賦差異

予定配賦額¥285,000(⑦+⑧)ー実際発生額¥292,000=△¥7,000(不利差異・借方差異)

材料倉庫部門費の配賦差異

予定配賦額¥266,000(⑨+⑩)ー実際発生額¥270,000=△¥4,000(不利差異・借方差異)

工場事務部門費の配賦差異

予定配賦額¥600,000(⑪+⑫)ー実際発生額¥600,000=¥0

切削部門費の配賦差異

予定配賦額¥2,465,000ー実際発生額¥2,480,000=△¥15,000(不利差異・借方差異)

組立部門費の配賦差異

予定配賦額¥1,900,000ー実際発生額¥1,888,000=+¥12,000(有利差異・貸方差異)

勘定連絡図

本問の勘定連絡図は次のようになります。最後に確認しておいてください。