問題

当工場では、単一工程において製品Aを大量生産しており、原価計算方法として単純総合原価計算を行っている。次の資料にもとづいて、以下の各問いに答えなさい。

【資料】生産データ

| 月初仕掛品 | 500kg | (40%) |

| 当月投入量 | 4,500kg | |

| 合計 | 5,000kg | |

| 月末仕掛品 | 400kg | (75%) |

| 完成品 | 4,600kg |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

【問1】月末仕掛品原価の計算方法として平均法を採用している場合、次の総合原価計算表を作成しなさい。

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品原価 | 600,000円 | 388,000円 | 988,000円 |

| 当月製造費用 | 3,600,000円 | 4,512,000円 | 8,112,000円 |

| 合計 | 4,200,000円 | 4,900,000円 | 9,100,000円 |

| 月末仕掛品原価 | 円 | 円 | 円 |

| 完成品総合原価 | 円 | 円 | 円 |

【問2】月末仕掛品原価の計算方法として先入先出法を採用している場合、次の総合原価計算表を作成しなさい。

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品原価 | 600,000円 | 388,000円 | 988,000円 |

| 当月製造費用 | 3,600,000円 | 4,512,000円 | 8,112,000円 |

| 合計 | 4,200,000円 | 4,900,000円 | 9,100,000円 |

| 月末仕掛品原価 | 円 | 円 | 円 |

| 完成品総合原価 | 円 | 円 | 円 |

解答

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品原価 | 600,000円 | 388,000円 | 988,000円 |

| 当月製造費用 | 3,600,000円 | 4,512,000円 | 8,112,000円 |

| 合計 | 4,200,000円 | 4,900,000円 | 9,100,000円 |

| 月末仕掛品原価 | 336,000円 | 300,000円 | 636,000円 |

| 完成品総合原価 | 3,864,000円 | 4,600,000円 | 8,464,000円 |

(※)完成品総合原価は、月初仕掛品原価と当月製造費用の合計額から月末仕掛品原価を差し引いて計算します。

解説

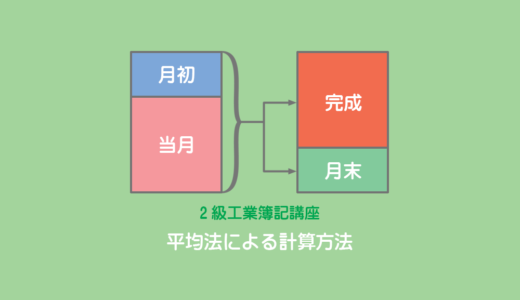

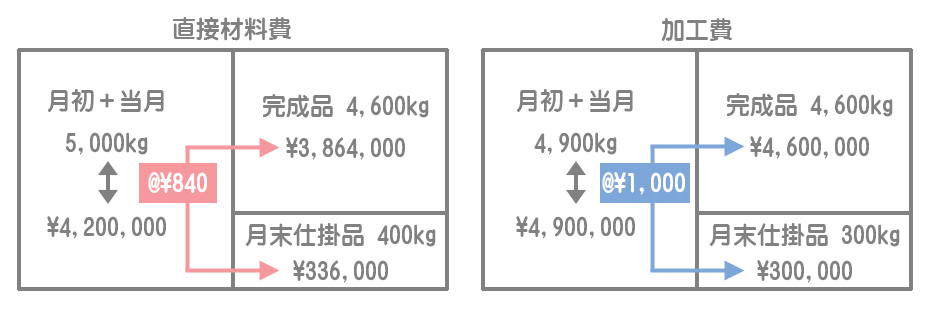

平均法では月初仕掛品原価と当月製造費用の合計から平均単価を求め、それを使って完成品原価および月末仕掛品原価を計算するので、月初仕掛品量と当月投入量の内訳を考える必要はありません。

インプット側(月初仕掛品と当月投入)の数量は、アウトプット側(完成品と月末仕掛品)の合計をそのまま使います。

直接材料費

平均単価

¥4,200,000÷5,000kg=¥840/kg

月末仕掛品原価

¥840/kg×400kg=¥336,000

完成品原価

インプット合計¥4,200,000ー月末仕掛品原価¥336,000=¥3,864,000

加工費

平均単価

¥4,900,000÷4,900kg=¥1,000/kg

月末仕掛品原価

¥1,000/kg×300kg=¥300,000

完成品原価

インプット合計¥4,900,000ー月末仕掛品原価¥300,000=¥4,600,000

解答

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品原価 | 600,000円 | 388,000円 | 988,000円 |

| 当月製造費用 | 3,600,000円 | 4,512,000円 | 8,112,000円 |

| 合計 | 4,200,000円 | 4,900,000円 | 9,100,000円 |

| 月末仕掛品原価 | 320,000円 | 288,000円 | 608,000円 |

| 完成品総合原価 | 3,880,000円 | 4,612,000円 | 8,492,000円 |

解説

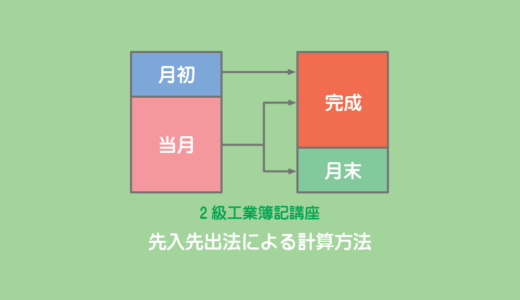

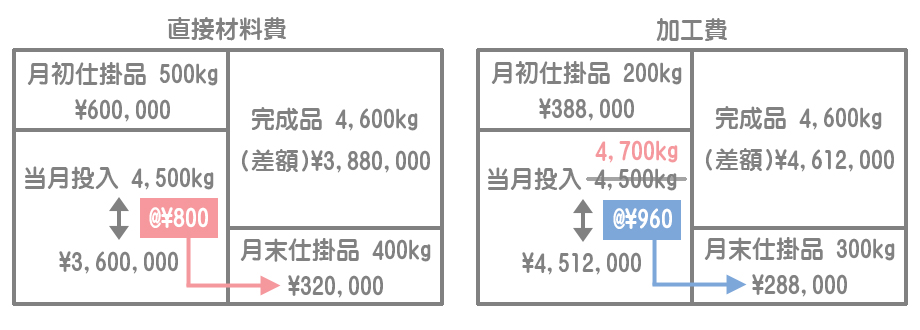

先入先出法の考え方によると、月末仕掛品はすべて当月投入分から構成され、完成品は月初仕掛品から完成した部分と当月投入分から完成した部分の両方から構成されているということになります。

したがって、まず当月投入分の単価を使って月末仕掛品原価を計算し、インプット側の合計額(月初仕掛品原価+当月製造費用)との差額で完成品原価を計算します。

直接材料費

当月投入分の単価

¥3,600,000÷4,500kg=¥800/kg

月末仕掛品原価

¥800/kg×400kg=¥320,000

完成品原価

インプット合計¥4,200,000ー月末仕掛品原価¥320,000=¥3,880,000

完成品原価は次のように計算しても構いません。

¥600,000+¥800/kg×(4,500kgー400kg)=¥3,880,000

加工費

当月投入分の単価

¥4,512,000÷4,700kg=¥960/kg

月末仕掛品原価

¥960/kg×300kg=¥288,000

完成品原価

インプット合計¥4,900,000ー月末仕掛品原価¥288,000=¥4,612,000

完成品原価は次のように計算しても構いません。

¥388,000+¥960/kg×(4,700kgー300kg)=¥4,612,000