問題

当社では製品Aを連続大量生産し、これを販売している。また、原価計算方式としてパーシャル・プランの全部標準原価計算を採用している。そこで、次の資料にもとづいて以下の各問いに答えなさい。

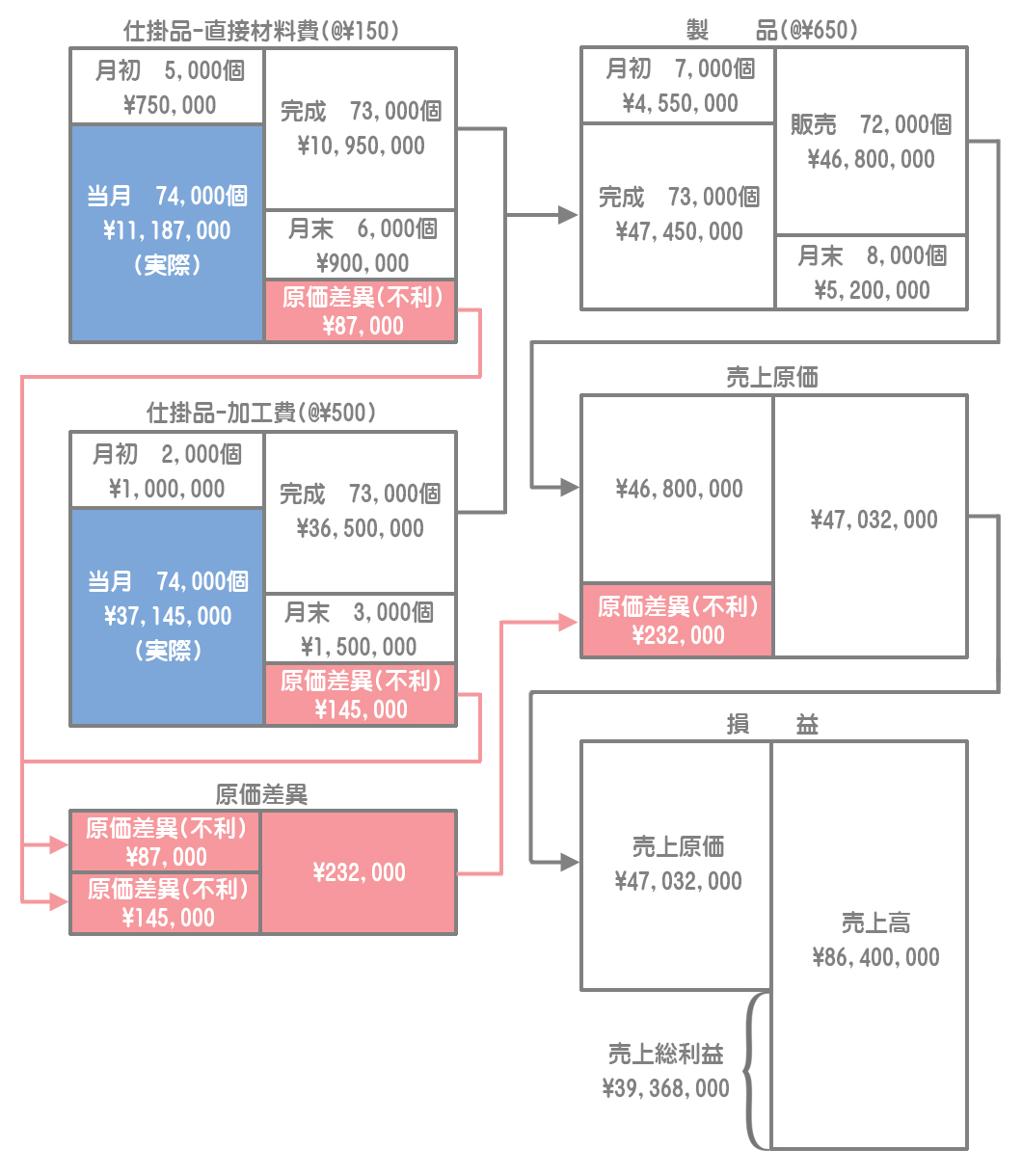

【資料】

1.原価標準(製品1個あたりの標準原価)

| 直接材料費 | 1,500円/kg×0.1kg | = | 150円 | |

| 加工費 | 2,500円/時間×0.2時間 | = | 500円 | |

| 合計 | 650円 |

2.当月の生産・販売データ

| 月初仕掛品 | 5,000個 | (40%) |

| 当月投入量 | 74,000個 | |

| 合計 | 79,000個 | |

| 月末仕掛品 | 6,000個 | (50%) |

| 完成品 | 73,000個 |

| 月初製品 | 7,000個 | |

| 完成品 | 73,000個 | |

| 合計 | 80,000個 | |

| 月末製品 | 8,000個 | |

| 販売品 | 72,000個 |

(注)直接材料はすべて工程の始点で投入しており、( )内の数値は加工進捗度を表している。

3.その他

(1)当月の実際原価は、直接材料費が11,187,000円、加工費が37,145,000円であった。

(2)製品Aの販売単価は1,200円である。

(3)標準原価差異は比較的少額であったため、そのすべてを売上原価に賦課する。なお、標準原価差異は月ごとに損益計算書に反映させている。

【問1】次の仕掛品勘定を作成しなさい。

【問2】次の月次損益計算書(売上総利益まで)を作成しなさい。

解答

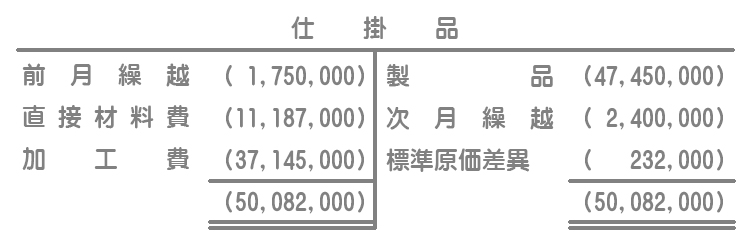

問1の答え

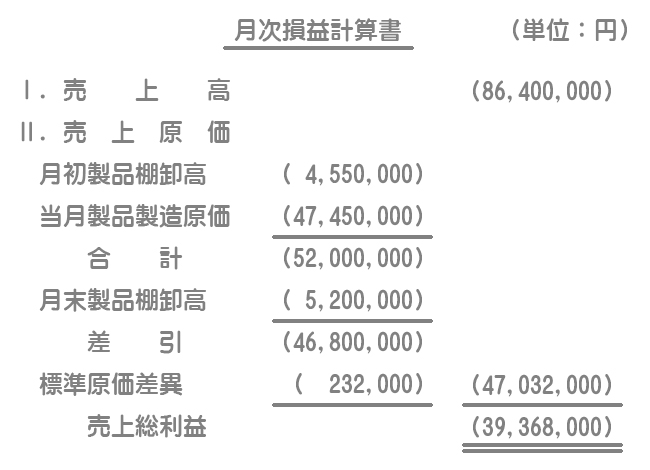

問2の答え

解説

次のような勘定連絡図を念頭において作成していくといいでしょう。

標準原価差異の会計処理

標準原価差異は損益計算書において、標準原価で計算された売上原価に加減算することにより、これを実際原価に修正します。

・不利差異(借方差異)の場合→売上原価に加算

・有利差異(貸方差異)の場合→売上原価から減算