問題

当社は、材料aを仕入れて製品Aに加工し、直営の店舗で販売する製造小売チェーンを展開しており、原価計算方式として全部標準原価計算を採用している。次の資料にもとづいて、以下の問いに答えなさい。

【資料】

1.原価標準(製品1個あたりの標準原価)

| 直接材料費 | ?円/kg×0.2kg | = | ?円 | |

| 直接労務費 | ?円/時間×0.25時間 | = | ?円 | |

| 製造間接費 | ?円/時間×0.25時間 | = | ?円 | |

| 合計 | ?円 |

(注)製造間接費は直接作業時間を基準として配賦している。なお、当月の月間基準操業度は1,500時間である。また、能率差異は変動費と固定費の両方から計算すること。

2.生産データ

| 月初仕掛品 | 1,500個 | (60%) |

| 当月投入量 | 5,900個 | |

| 合計 | 7,400個 | |

| 月末仕掛品 | 1,400個 | (50%) |

| 完成品 | 6,000個 |

(注)直接材料はすべて工程の始点で投入しており、( )内の数値は加工進捗度を表している。

3.当月の実績

(1)当月の材料aの購入代価は1,890,000円、購入量は1,300kgであり、そのうち1,200kgを払い出した。購入原価の算定にあたって、外部副費は購入原価に算入し、内部副費は間接経費として処理する。なお、当月の材料副費の実際発生額は次のとおりである。

引取運賃:22,000円、保管費:38,000円、購入事務費:20,000円、保険料:40,000円、買入手数料:63,000円、検収費:15,000円

(2)当月の実際直接作業時間は1,400時間であった。

(3)資料以外から判明した製造間接費は2,915,000円であった。

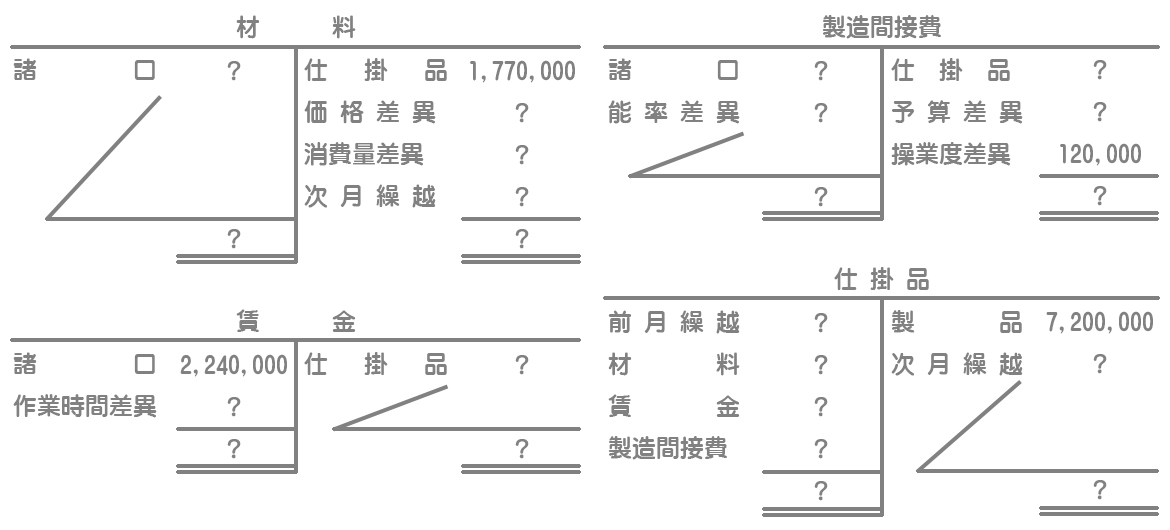

4.総勘定元帳(単位:円)

【問】パーシャル・プランによって記帳した場合における、以下の仕掛品勘定を完成させなさい。

解答

解説

総勘定元帳の記入を見ると、各原価要素の勘定で個別に標準原価差異が把握されていることからシングル・プランによって記帳されていることがわかります。

これをパーシャル・プランに変更して記帳するわけですが、不明な金額がいくつかあるので、まずこれらの推定を行います。

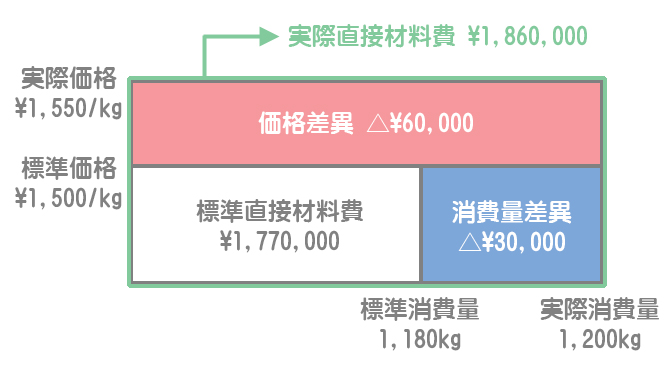

直接材料費

実際価格

購入原価(購入代価1,890,000円+外部副費125,000円(※1))÷購入量1,300kg=1,550円/kg

(※1)引取運賃22,000円+保険料40,000円+買入手数料63,000円

標準価格

標準直接材料費1,770,000円÷標準消費量1,180kg(※2)=1,500円/kg

(※2)製品単位あたり標準消費量0.2kg/個×当月投入量5,900個

あとはおなじみの分析図を書いて価格差異と消費量差異の金額を計算しますが、同時に実際直接材料費も計算しておきましょう。

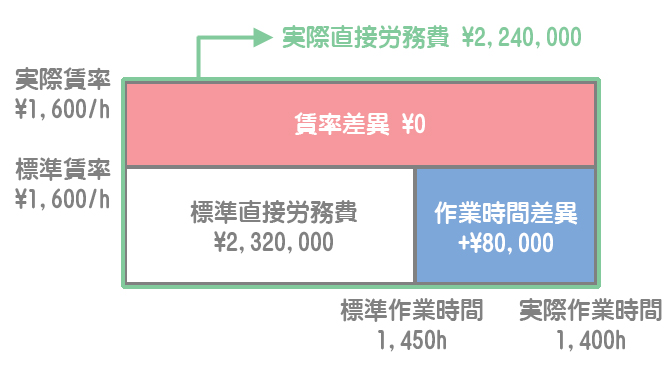

直接労務費

実際賃率および標準賃率

実際直接労務費2,240,000円÷実際直接作業時間1,400時間=1,600円/時間

標準作業時間

0.25時間/個×当月投入換算量5,800個(※3)=1,450時間

(※3)完成品量6,000個+月末仕掛品換算量700個ー月初仕掛品換算量900個

賃率差異はゼロなので作業時間差異だけ計算すればOKです。もちろん、図がなくても計算できる人は書く必要ありません。

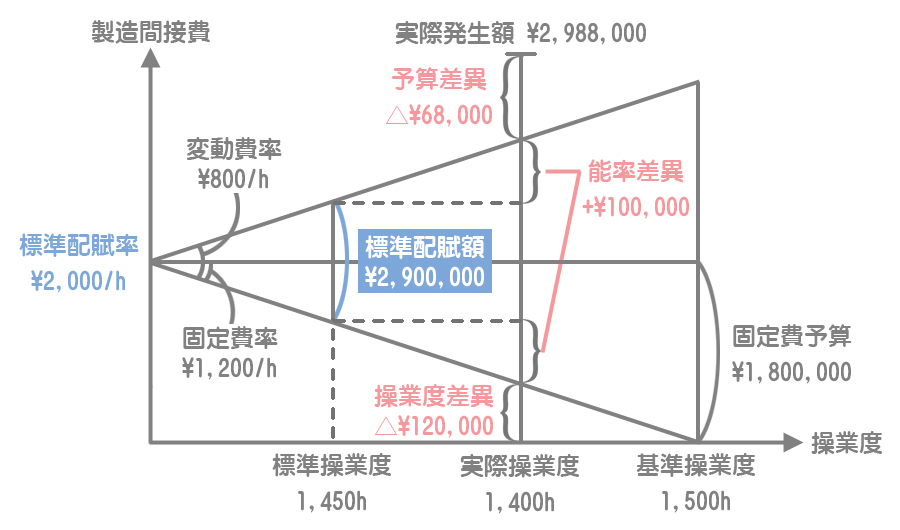

製造間接費

実際発生額

2,915,000円(資料3.(3))+内部副費(保管費38,000円+購入事務費20,000円+検収費15,000円)=2,988,000円

標準配賦率

製造間接費の原価標準:原価標準(合計)1,200円/個(※4)ー(直接材料費300円/個+直接労務費400円/個)=500円/個

(※4)完成品標準原価7,200,000円(仕掛品勘定の貸方)÷完成品量6,000個=1,200円/個

固定費率

固定費率×(実際操業度1,400時間ー基準操業度1,500時間)=操業度差異-120,000円

→固定費率=1,200円/時間

変動費率

標準配賦率2,000円/時間ー固定費率1,200円/時間=800円/時間

原価標準

以上より、本問の原価標準は次のようになります。

| 直接材料費 | 1,500円/kg×0.2kg | = | 300円 | |

| 直接労務費 | 1,600円/時間×0.25時間 | = | 400円 | |

| 製造間接費 | 2,000円/時間×0.25時間 | = | 500円 | |

| 合計 | 1,200円 |

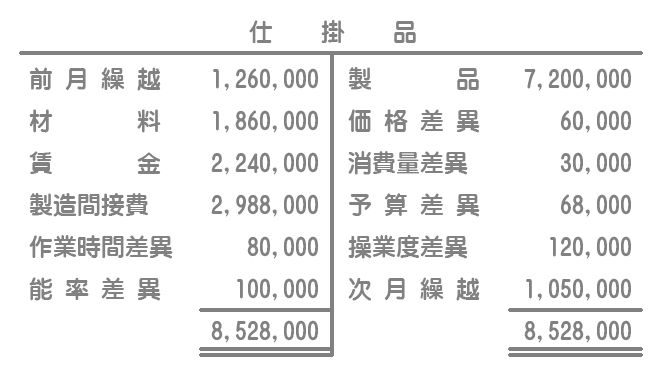

その他の仕掛品勘定の金額

月初仕掛品標準原価(前月繰越)

直接材料費(300円/個×月初仕掛品量1,500個)+加工費(900円/個(※5)×月初仕掛品換算量900個)=1,260,000円

(※5)直接労務費400円/個+製造間接費500円/個

月末仕掛品標準原価(次月繰越)

直接材料費(300円/個×月末仕掛品量1,400個)+加工費(900円/個×月末仕掛品換算量700個)=1,050,000円