問題

次の各補助簿にもとづいて、以下の問いに答えなさい。なお、同じ日付の取引は別個の取引ではなく1つの取引を記入したものである。

【問1】( ① )に入る適切な補助簿の名称を答えなさい。

【問2】次の各日付の仕訳を答えなさい。

- 5月8日

- 5月15日

- 5月19日

- 5月24日

解答

受取手形

解説

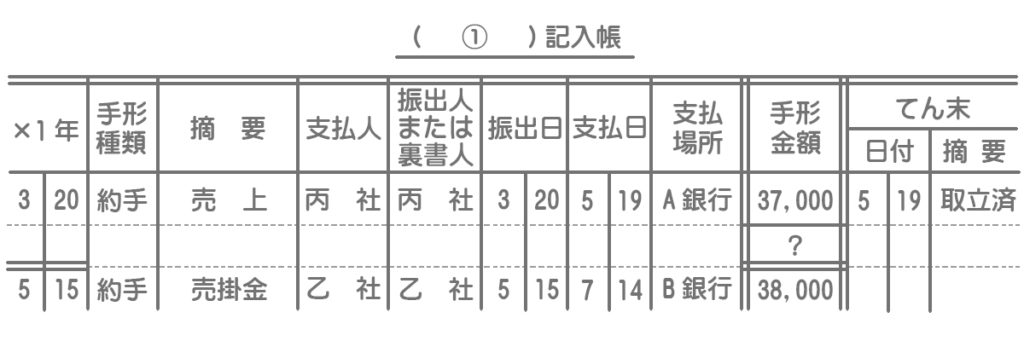

補助簿の様式から手形に関する補助簿であることがわかります。さらに、摘要欄に「売上」や「売掛金」があることから、これらによって増加するのは受取手形であることがわかります。

よって、この補助簿は受取手形記入帳です。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 売掛金 | 60,000 | 売上 | 60,000 |

| 発送費 | 1,000 | 当座預金 | 1,000 | |

| 2 | 受取手形 | 38,000 | 売掛金 | 38,000 |

| 3 | 当座預金 | 37,000 | 受取手形 | 37,000 |

| 4 | 当座預金 | 30,000 | 売掛金 | 30,000 |

解説

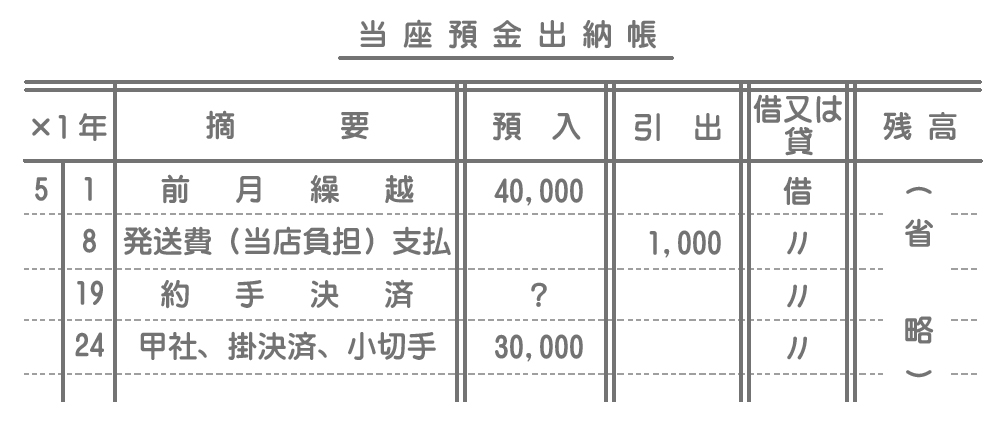

5月8日の取引

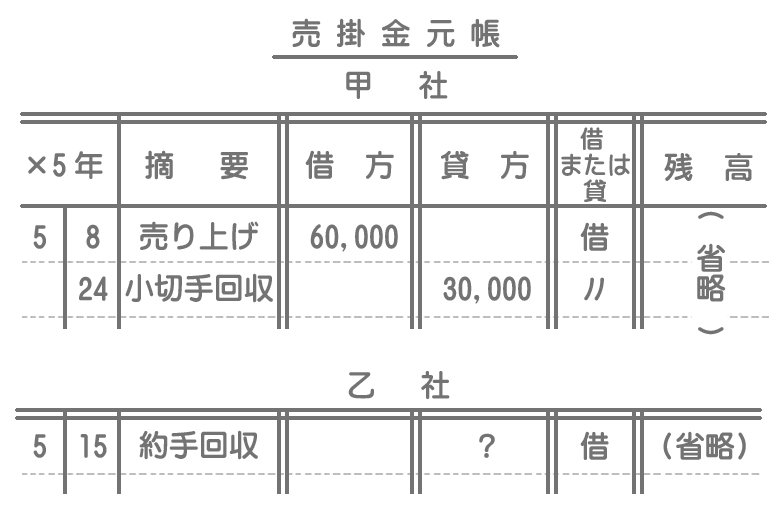

まず、売掛金元帳(甲社)より、甲社に対する掛売上であることが判明します。さらに当座預金出納帳より、小切手を振り出して発送費を支払っていることが判明するので、これを発送費勘定で処理します。

5月15日の取引

受取手形記入帳および売掛金元帳(乙社)より、約束手形による売掛金の回収であることが判明します。

5月19日の取引

受取手形記入帳の「てん末欄」および当座預金出納帳より、約束手形の代金が当座預金口座へ入金されたことがわかります。

5月24日の取引

当座預金出納帳および売掛金元帳(甲社)より、甲社に対する売掛金の回収であることが判明します。

(他店振出しの)小切手を受け取った時は「現金」で処理をしますが、当座預金への入金があることから、この取引では小切手を受け取ってただちに当座預金へ預け入れたということが推測できます。