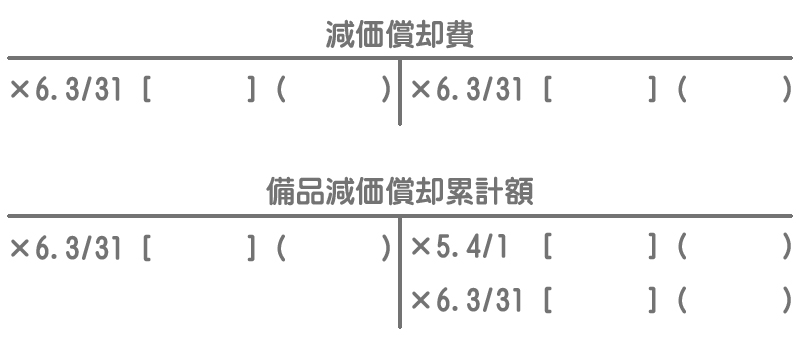

問題

以下の勘定記入を完成させなさい。ただし、( )には適当な金額を、[ ]には「前期繰越」または「次期繰越」もしくは適切な勘定科目を記入すること。なお、当期は×6年3月31日を決算日とする1年間である。

【資料】当社が保有している備品はすべて×4年10月1日に¥360,000で一括取得したものであり、残存価額をゼロ、耐用年数を8年とする定額法によって減価償却をしている。

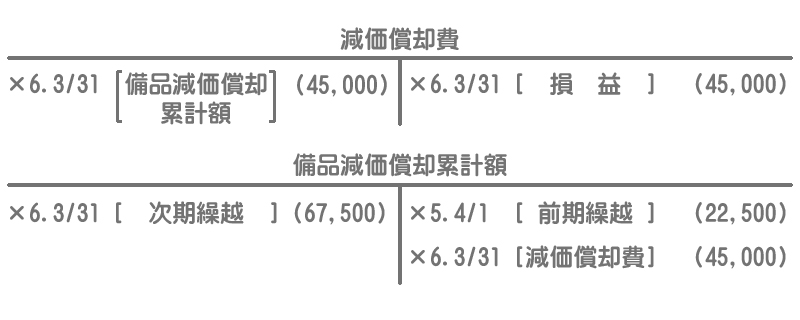

解答

解説

本問は間接法による減価償却の基本的な勘定記入の問題です。最初に次のようなタイムテーブルを書くと分かりやすいと思います。

備品減価償却累計額の「前期繰越」

間接法では評価勘定である減価償却累計額勘定を使って、過年度の減価償却費の累計額を固定資産の金額から間接的に控除します。したがって、備品減価償却累計額は備品勘定のマイナスとしての性質を有するので、前期繰越(期首残高)は貸方に生じます。

備品減価償却累計額の前期繰越額は、取得日(×4年10月1日)~前期末(×5年3月31日)の6か月分なので次のような計算になります。

¥360,000×6か月/96か月(8年)

=¥22,500

当期の「減価償却費」

当期の減価償却費は普通に1年分で計算します。なお、減価償却に係る決算整理仕訳は次のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 45,000 | 備品減価償却累計額 | 45,000 |

※¥360,000×12か月/96か月=¥45,000

MEMO

備品減価償却累計額の前期繰越に当期の減価償却費を加算した金額が次期繰越となります。損益勘定への振替え

減価償却費は費用なので決算日には損益勘定の借方へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 45,000 | 減価償却費 | 45,000 |