個別原価計算とはその名の通り、個別に(製品ごとに)原価を計算する方法です。このページでは個別原価計算の概要を見ていくことにしましょう。

個別原価計算とは

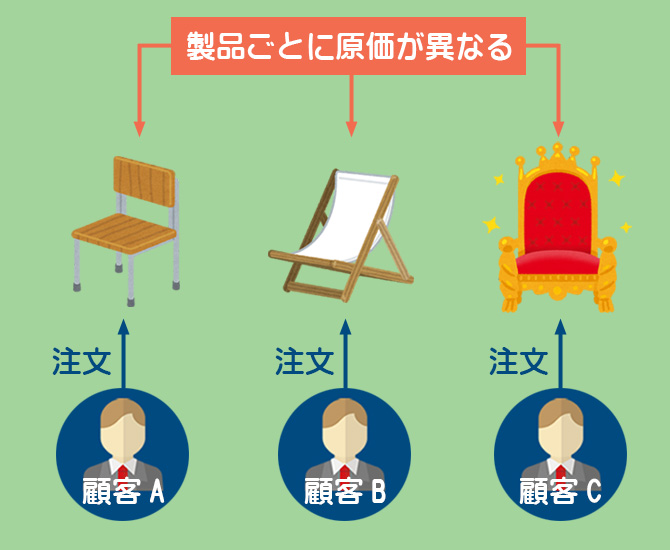

個別原価計算とは、受注したそれぞれの製品ごとに原価を計算する方法です。

同じ製品を大量に生産するような大量生産の場合は、製品の仕様(材質や大きさなど)はすべて同じなので、基本的に1個あたりの原価はどれも同じになります。

しかし受注生産では、顧客からの注文ごとに異なる製品を生産するため、製品ごとにその仕様は異なるのが普通です。製品の仕様が異なるということは原価も製品ごとに異なるということになります。

そのため、受注生産(オーダーメイド)を行なっている企業では、注文ごとにそれぞれの製品の原価を個別に計算する必要があるわけです。このような場合に適している原価計算の方法が個別原価計算です。

製造直接費とは

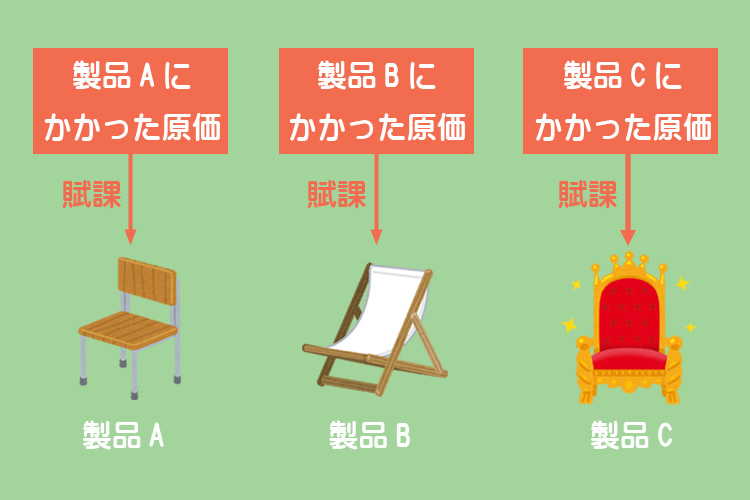

製造直接費とは、どの製品に対して発生したのかが明確に分かる原価をいいます。

製造直接費は特定の製品に跡づけすることができるので、その原価が発生した製品に直接負担させれば済みます。

MEMO

この手続きを(直接)賦課(ふか)または直課(ちょっか)といいます。

製造間接費とは

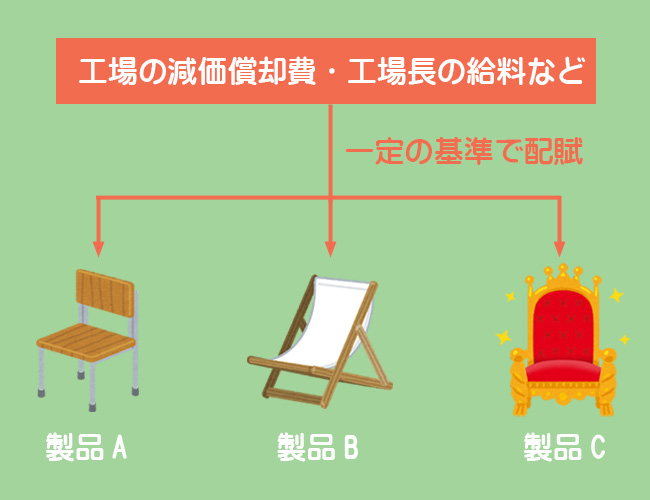

製造間接費とは、工場の減価償却費や工場長の給料などのように、どの製品に対して発生したのかが明確にはわからない原価をいいます。

製造間接費は特定の製品に跡づけすることができないので、各製品に直接賦課することはできません。そこで、一定の基準に基づいて各製品に按分します。

MEMO

この手続きのことを製造間接費の配賦(はいふ)といいます。

SHIBUYA

原価計算は自分で問題を解いてみたほうが理解しやすいと思います。次のページでは個別原価計算の問題を解きながら、その解き方の手順について具体的に見ていくことにしましょう。