前回の例題で標準原価差異を計算しましたが、その金額を把握するだけではまだ不十分です。原価管理に活かすには、さらにこれらの差異を細分して分析することが必要となります。

前回の例題および答えの数値を使って説明していきますので、再度例題を掲載しておきます。

当社はA製品を製造・販売しており、標準原価計算を採用している。次に示す資料をもとに、以下の各問に答えなさい。

1.当年度の原価標準データ

- 直接材料費:標準価格は@¥100、標準消費量は3kg/個である。

- 直接労務費:標準賃率は@¥1,000、標準作業時間は0.4時間/個である。

- 製造間接費:製造間接費は直接作業時間を基準として製品に配賦しており、公式法変動予算を設定している。当年度の予算は次のとおりである。

変動費率:@¥200 固定費予算額:¥684,000 基準操業度:2,280時間

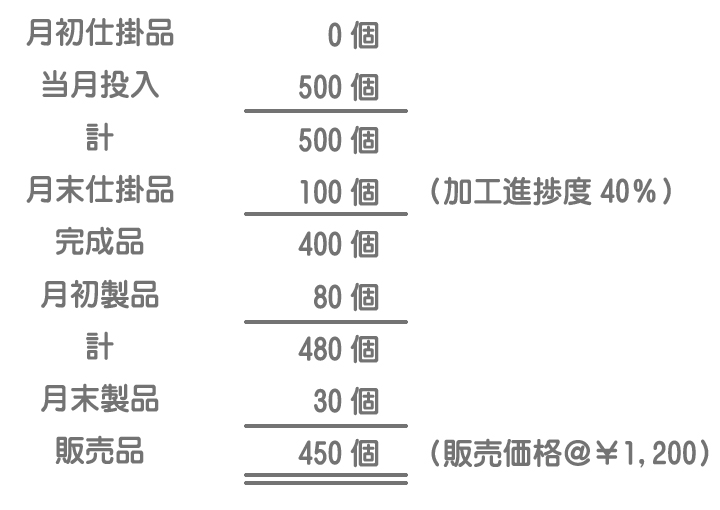

2.当月の生産・販売データ

注)材料はすべて始点で投入している。

3.当月の実際原価データ

- 直接材料費:実際価格は@¥102、実際消費量は1,550kgであった。

- 直接労務費:実際賃率は@¥970、実際作業時間は180時間であった。

- 製造間接費:実際発生額は¥90,000であった。

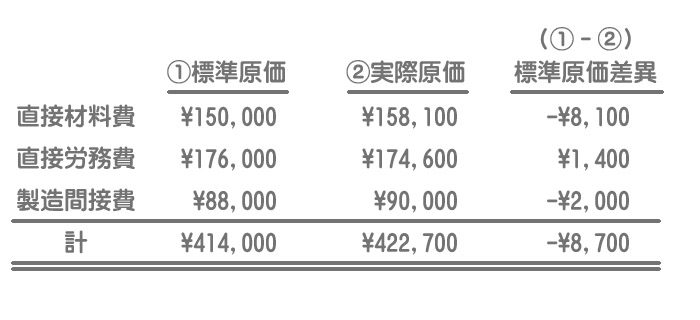

前回の例題(問3)で求めた標準原価差異は次のとおりでした。

標準原価差異はどのような原因で発生したのかを分析することによって、どこにどれだけの無駄があり、どういった改善策を講じればいいのかを知ることができます。これによってはじめて原価管理が可能となるのです。

前回の内容はこちら。

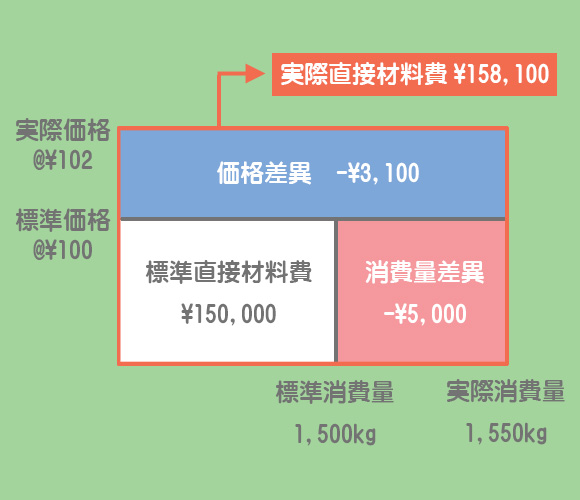

直接材料費は「@価格×消費量」で計算されます。したがって、直接材料費差異は①標準価格と実際価格との差から生じる差異(価格差異)および②標準消費量と実際消費量との差から生じる差異(消費量差異)に分析することができます。

①価格差異

価格差異は、材料の標準価格と実際価格との差に実際消費量を掛けて計算します。

=(@¥100ー@¥102)×1,550kg

=ー¥3,100(不利差異)

上のように「標準価格<実際価格」のケースでは、材料を標準価格(目標値)よりも高い価格で購入してしまったということになるので不利差異となります。

逆に「標準価格>実際価格」のケースでは、材料を標準価格(目標値)よりも低い価格で購入できたということになるので有利差異となります。

②消費量差異(数量差異)

消費量差異は、材料の標準消費量と実際消費量との差に標準価格を掛けて計算します。

=(1,500kgー1,550kg)×@¥100

=-¥5,000(不利差異)

上のように「標準消費量<実際消費量」のケースでは、材料を標準消費量(目標値)よりも多く使い過ぎた(無駄使いがあった)ということになるので不利差異となります。

逆に「標準消費量>実際消費量」のケースでは、材料を標準消費量(目標値)よりも節約できたということになるので有利差異となります。

直接材料費差異の分析図

試験で問題を解く場合には、縦軸に価格、横軸に消費量を取った次のようなボックス図を書いて計算するといいでしょう。

左下の白色の面積が標準直接材料費(標準価格×標準消費量)を表し、外枠の長方形の面積が実際直接材料費(実際価格×実際消費量)を表すので、この2つの面積の差が直接材料費差異(価格差異+消費量差異)となります。

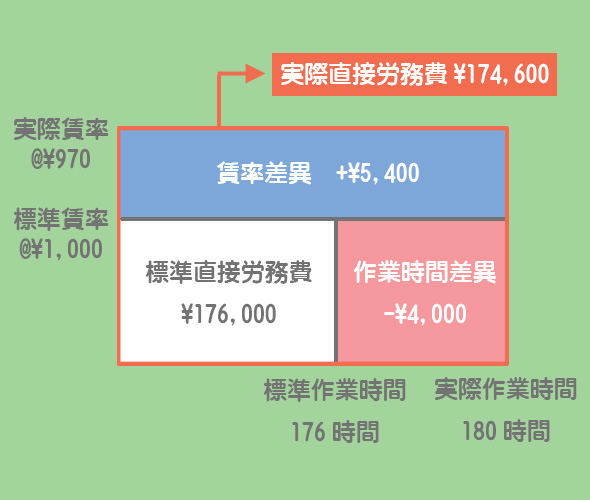

直接労務費は「@賃率×作業時間」で計算されます。したがって、直接労務費差異は①標準賃率と実際賃率との差から生じる差異(賃率差異)および②標準作業時間と実際作業時間との差から生じる差異(作業時間差異)に分析することができます。

①賃率差異

賃率差異は、標準賃率と実際賃率との差に実際作業時間を掛けて計算します。

=(@¥1,000ー@¥970)×180時間

=+¥5,400(有利差異)

上のように「標準賃率>実際賃率」のケースでは、実際の賃率が標準賃率(目標値)よりも少なくて済んだということになるので有利差異となります。

逆に「標準賃率<実際賃率」のケースでは、実際の賃率が標準賃率(目標値)よりも高くなってしまったということになるので不利差異となります。

②作業時間差異(時間差異)

作業時間差異は、標準作業時間と実際作業時間との差に標準賃率を掛けて計算します。

=(176時間ー180時間)×@¥1,000

=-¥4,000(不利差異)

上のように「標準作業時間<実際作業時間」のケースでは、実際の作業時間が標準作業時間(目標値)よりも多くかかり過ぎた(作業に無駄があった)ということになるので不利差異となります。

逆に「標準作業時間>実際作業時間」のケースでは、実際の作業時間が標準作業時間(目標値)よりも少なくて済んだということになるので有利差異となります。

直接労務費差異の総額は¥1,400の有利差異であるため一見問題ないように見えますが、差異分析の結果、作業時間差異は¥4,000の不利差異であるということが判明します。

つまり直接労務費差異の総額が有利差異となるのは、賃率差異の有利差異と作業時間差異の不利差異が相殺された結果によるものに過ぎないというわけです。

直接労務費差異の分析図

試験で問題を解く場合には、縦軸に賃率、横軸に作業時間を取った次のようなボックス図を書いて計算するといいでしょう。

左下の白色の面積が標準直接労務費(標準賃率×標準作業時間)を表し、外枠の面積が実際直接労務費(実際賃率×実際作業時間)を表すので、この2つの面積の差が直接労務費差異(賃率差異+作業時間差異)となります。

よく差異分析の図や計算式などを丸暗記して覚えようとする人がいます。これまでに何度も書いていますが、当サイトでは丸暗記を推奨していません。

「なぜそのような計算・処理をするのか?」ということには必ず理由があり、それを理解することこそが本当の意味での簿記の学習だと管理人は思っているからです。

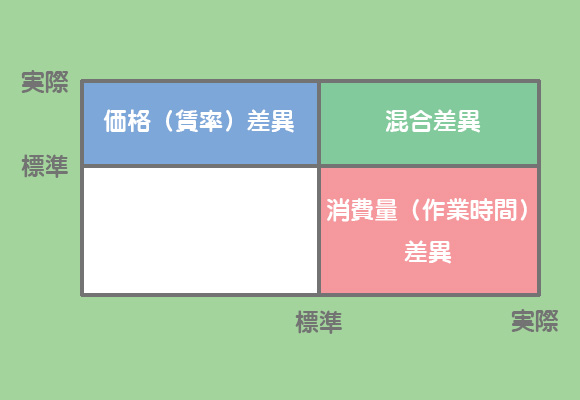

ということで日商簿記の試験には出ませんが、差異分析をもう少し深く理解するために参考として、混合差異というものについてできる限り簡単にお話ししたいと思います。

直接材料費(労務費)差異を価格(賃率)差異と消費量(作業時間)差異に分ける方法を2分法といいますが、これに加えて混合差異を認識する方法を3分法といいます。

すでに見てきたように、2分法では混合差異は一般的に価格差異(賃率差異)に含めて計算されます。それではなぜ混合差異は消費量差異(作業時間差異)ではなく、価格差異(賃率差異)に含められるのでしょうか?

一般に価格差異や賃率差異は、市場の需給関係や為替相場の影響、予定外の工員の作業などが原因で生じます。これらの多くは製造現場の責任者がどんなに頑張っても回避することができない管理不能な外部要因によって発生します。

一方で消費量差異や作業時間差異は、材料品質の良否、作業意欲や作業方法の良否、監督の適否など、製造現場の責任者にとって管理可能な内部要因によるものが多く、努力次第で改善できるものといえます。

したがって原価管理という観点からは、一般に消費量差異や作業時間差異を削減することに重点が置かれます。

このとき、もし消費量差異(作業時間差異)に混合差異を含めてしまうと、これらが価格変動の影響を受けてしまいます。例えば実際消費量(実際作業時間)は先月と同じだとしても、実際価格(実際賃率)が変動することで、消費量差異(作業時間差異)の金額も変動してしまいます。

材料消費量や作業時間は変わっていないのに、コントロール不能な価格や賃率が変動しただけで原価に対する責任(原価責任)を責任者に問うのは酷と言わざるを得ません。

つまり、価格変動の影響を排除して純粋に消費量や作業時間の影響だけを反映したいのであれば、「混合差異は消費量差異(作業時間差異)に含めずに価格差異(賃率差異)に含めるべきだ」、換言すれば「消費量差異(作業時間差異)は標準価格(標準賃率)によって計算すべきだ」ということになるわけです。

試験とは関係ないので、意味が分からない人はあまり深く考え込まずにスルーしてもらって大丈夫ですよ。