前回に引き続き、標準原価差異の差異分析について説明していきます。今回は製造間接費の差異分析です。実際原価計算における予定配賦とどこが異なるのかに注目してください。

前々回の例題および答えの数値を使って説明していきますので、再度例題を掲載しておきます。

当社はA製品を製造・販売しており、標準原価計算を採用している。次に示す資料をもとに、以下の各問に答えなさい。

1.当年度の原価標準データ

- 直接材料費:標準価格は@¥100、標準消費量は3kg/個である。

- 直接労務費:標準賃率は@¥1,000、標準作業時間は0.4時間/個である。

- 製造間接費:製造間接費は直接作業時間を基準として製品に配賦しており、公式法変動予算を設定している。当年度の予算は次のとおりである。

変動費率:@¥200 固定費予算額:¥684,000 基準操業度:2,280時間

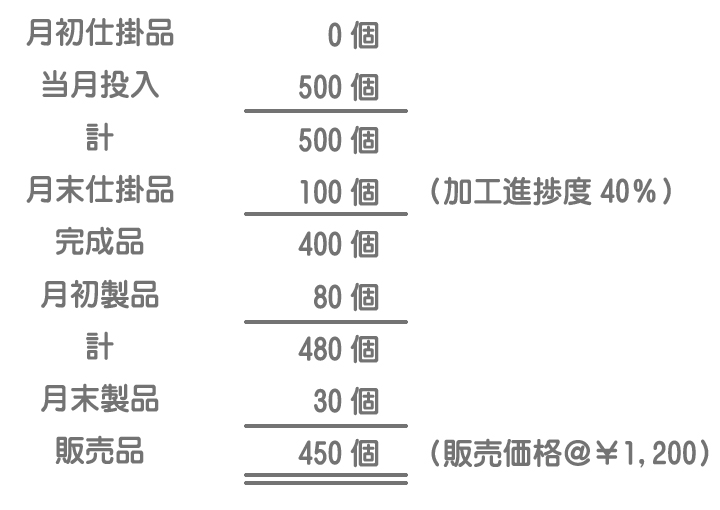

2.当月の生産・販売データ

注)材料はすべて始点で投入している。

3.当月の実際原価データ

- 直接材料費:実際価格は@¥102、実際消費量は1,550kgであった。

- 直接労務費:実際賃率は@¥970、実際作業時間は180時間であった。

- 製造間接費:実際発生額は¥90,000であった。

「第10章-2:標準原価計算の一連の手続」では製造間接費に係る標準原価差異について総額のみを計算しましたが、今回はそれをさらに詳しく分析していこうと思います。

=-¥2,000(不利差異)

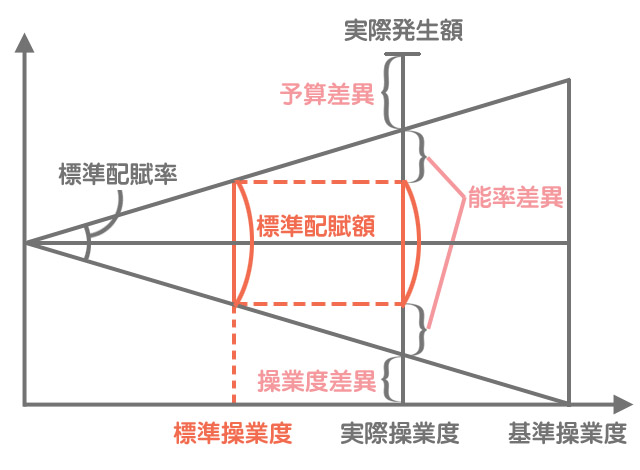

実際原価計算との違い

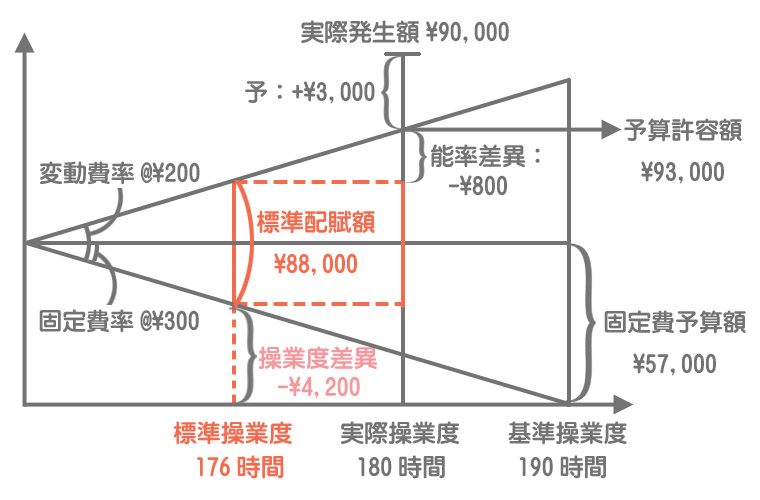

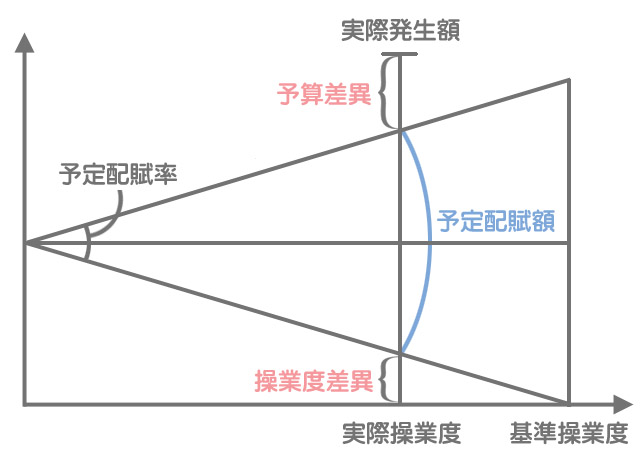

製造間接費の差異分析は第3章でも学習しましたが、実際原価計算における製造間接費の予定配賦の場合は予定配賦額(予定配賦率×実際操業度)と実際発生額とを比較して、両者の差額を予算差異と操業度差異に分析します。

これに対して標準原価計算では、製造間接費の標準原価、すなわち標準配賦額(標準配賦率×標準操業度)と実際発生額とを比較して製造間接費の標準原価差異を計算します。

したがって標準原価計算では、予算差異と操業度差異に加えて標準操業度と実際操業度とのズレから発生する差異が新たに生じるわけですが、これを能率差異として把握します。

能率差異の意味と計算方法

能率差異は作業能率の良否を示す差異であり、標準操業度と実際操業度との差に標準配賦率を掛けて計算します。

能率差異がマイナス(標準操業度<実際操業度)の場合は、作業時間が目標値(標準操業度)よりも多くかかり過ぎたことを表すので不利差異となります。

逆に能率差異がプラス(標準操業度>実際操業度)の場合は、作業時間を目標値よりも少なく抑えることができたことを表すので有利差異となります。

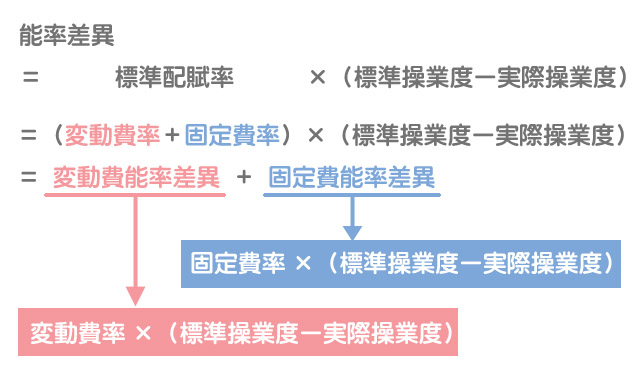

なお、能率差異を変動費部分から生じるもの(変動費能率差異)と固定費部分から生じるもの(固定費能率差異)に分けて把握する方法もあります。

第10章-2の例題では、製造間接費の標準は公式法変動予算として設定されているので、実際原価計算で学習した製造間接費の予定配賦と同様にシュラッター図を書いて分析していきます。

「公式法変動予算って何?」と思った方はこちら。

公式法変動予算による予算の設定~予定配賦率と予定配賦額の計算~

公式法変動予算による予算の設定~予定配賦率と予定配賦額の計算~

- 固定費予算額¥57,000=¥684,000÷12か月

- 基準操業度190時間=2,280時間÷12か月

予算差異の計算

=¥3,000(有利差異)

予算許容額変動費率@¥200×実際操業度180時間+固定費予算額¥57,000

能率差異の計算

変動費能率差異

=-¥800(不利差異)

固定費能率差異

=-¥1,200(不利差異)

操業度差異の計算

=ー¥3,000(不利差異)

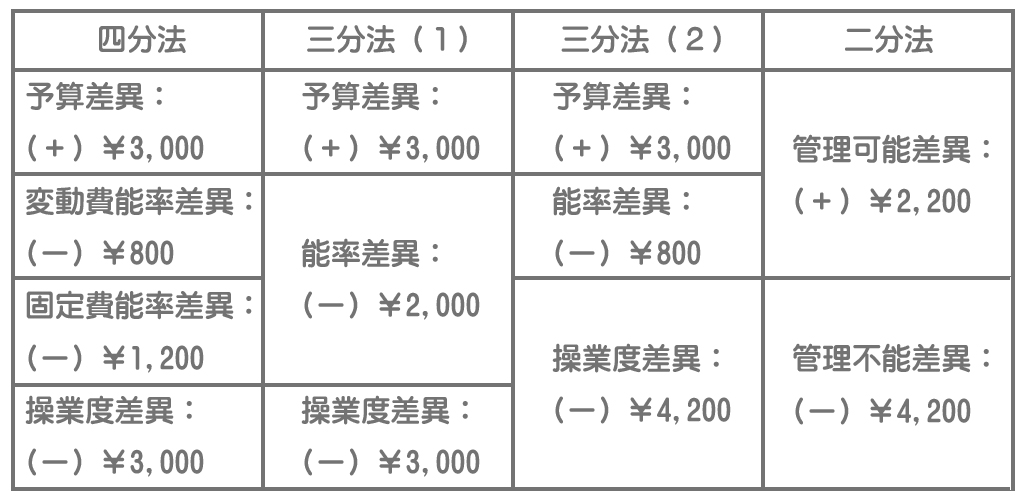

上で行った分析方法(四分法)のほかに、標準製造間接費の分析方法には次のようなものがあります。

※四分法における予算差異は消費差異、操業度差異は不働能力差異ともいいます。

三分法(1)について

変動費能率差異と固定費能率差異を区分せずに両者の合計を能率差異として把握します。日商簿記試験では最も多く出題されている方法です。

三分法(2)について

四分法や三分法(1)では固定費からも能率差異を計算していますが、固定費は能率の良し悪しに関係なく一定額が発生するものです。

作業時間を短縮して削減できるのは変動費のみなので、変動費部分のみを能率差異として把握し、固定費部分は操業度差異に含めて把握するというのがこの方法です。