問題

次の各問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。なお、会計期間は×5年4月1日から×6年3月31日までの1年間である。また、その他有価証券の処理については全部純資産直入法を採用している。

| 当座預金 | 子会社株式 | その他有価証券 |

| その他有価証券評価差額金 | 投資有価証券売却損 | 投資有価証券売却益 |

【問1】次の一連の取引について、仕訳を答えなさい。ただし、仕訳が必要ない場合は「仕訳なし」と明記すること。

①×5年4月1日、業務提携を目的として、A社株式の発行済株式の10%を¥500,000で購入し、代金は小切手を振り出して支払った。

②×5年10月1日、追加でA社株式の発行済株式の50%を¥3,000,000で購入し、代金は小切手を振り出して支払った。

③×5年12月1日、取引関係を維持するために保有していたB社株式(帳簿価額1,000,000円)について、B社との取引関係が終了したため、これを950,000円で売却し、代金が当座預金口座に振り込まれた。

④×6年3月31日、決算日を迎えた。

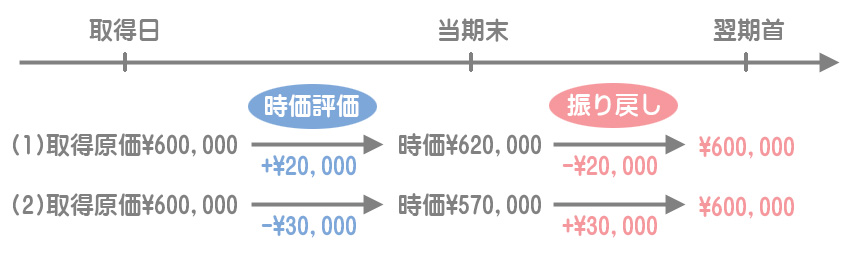

【問2】当期中に取得し、保有しているその他有価証券(取得原価600,000円)について、次の仕訳を答えなさい。

(1)当期末の時価が620,000円の場合、①期末評価に係る仕訳および②翌期首の仕訳を答えなさい。

(2)当期末の時価が570,000円の場合、①期末評価に係る仕訳および②翌期首の仕訳を答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | その他有価証券 | 500,000 | 当座預金 | 500,000 |

| ② | 子会社株式 | 3,500,000 | 当座預金 | 3,000,000 |

| その他有価証券 | 500,000 | |||

| ③ | 当座預金 | 950,000 | その他有価証券 | 1,000,000 |

| 投資有価証券売却損 | 50,000 | |||

| ④ | 仕訳なし |

解説

①の仕訳

売買目的有価証券、満期保有目的債券、子会社株式および関連会社株式以外の有価証券はその他有価証券勘定で処理します。

②の仕訳

A社株式の発行済株式の50%を追加取得したことにより持株比率が50%を超えるので、この有価証券は子会社株式に該当することとなります。したがって、追加購入したときはこれを子会社株式勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 子会社株式 | 3,000,000 | 当座預金 | 3,000,000 |

また、その他有価証券勘定で処理していたものを子会社株式勘定へ振り替える処理を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 子会社株式 | 500,000 | その他有価証券 | 500,000 |

以上の2つの仕訳を合算したものが解答の仕訳となります。

③の仕訳

その他有価証券を売却した場合は、帳簿価額と売却額の差額を投資有価証券売却損(または投資有価証券売却益)で処理します。

④の仕訳

子会社株式や関連会社株式は原則として時価評価を行わず取得原価で評価します。よって評価差額は生じないので、決算時の処理は「仕訳なし」ということになります。

解答

(1)の解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | その他有価証券 | 20,000 | その他有価証券評価差額金 | 20,000 |

| ② | その他有価証券評価差額金 | 20,000 | その他有価証券 | 20,000 |

(2)の解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | その他有価証券評価差額金 | 30,000 | その他有価証券 | 30,000 |

| ② | その他有価証券 | 30,000 | その他有価証券評価差額金 | 30,000 |

解説

その他有価証券は期末において時価に評価替えします。したがって、(1)評価差益が生じる場合はその他有価証券の簿価を時価まで切り上げ、(2)評価差損が生じる場合はその他有価証券の簿価を時価まで切り下げます。

また、その他有価証券の評価差額の計上は洗替法によるので、翌期首においては振り戻し処理が必要となります。