問題

以下の資料に基づき、【資料3】の決算整理後残高試算表を完成させなさい。なお、当期は×6年3月31日を決算日とする1年間である。

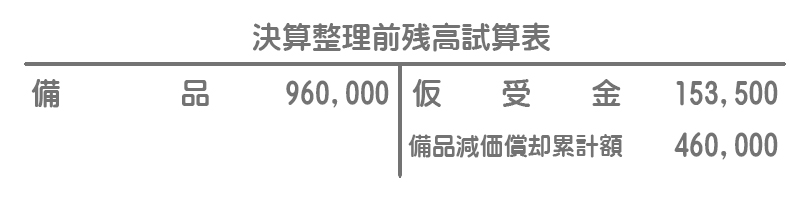

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

- 備品はすべて、耐用年数を8年、残存価額をゼロとする定額法によって減価償却を行っている。

- 仮受金は、6月30日に備品のうち¥400,000(期首減価償却累計額¥250,000)を売却した際に受け取った売却代金である。よって、決算においてこれを正しく修正する。

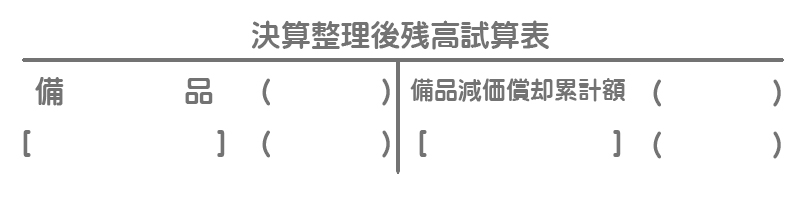

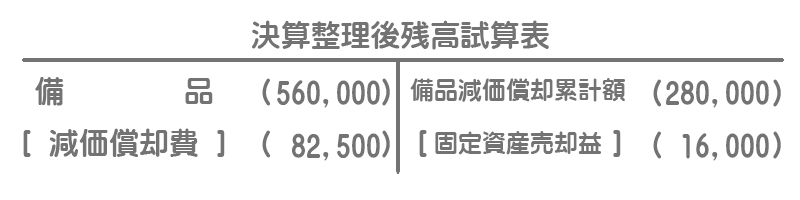

【資料3】決算整理後残高試算表(一部)

解答

・備品:前T/B¥960,000ー売却分¥400,000

・減価償却費:売却分¥12,500+未売却分¥70,000

・減価償却累計額:前T/B¥460,000ー売却分¥250,000+未売却分¥70,000

※「固定資産売却益」は「備品売却益」でも可

解説

売却分の備品について

(借)現金など 153,500

(貸)仮受金 153,500

備品を期中に売却した際にはこのように仮受金で処理しているので、まずこれを正しく修正します。

期中売却なので期首(×5年4月1日)~売却日(×5年6月30日)までの3か月分の減価償却費を月割で計上することを忘れないでください。

¥400,000×3か月/96か月

=¥12,500

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受金 | 153,500 | 備品 | 400,000 |

| 備品減価償却累計額 | 250,000 | 固定資産売却益 | 16,000 |

| 減価償却費 | 12,500 |

注意

売却した備品に係る期首減価償却累計額を取り崩すことを忘れずに。未売却分の備品について

売却していない備品については通常通り1年分で減価償却を行います。

¥560,000(※)×12か月/96か月

=¥70,000

(※)前T/B¥960,000ー売却分¥400,000

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 70,000 | 備品減価償却累計額 | 70,000 |