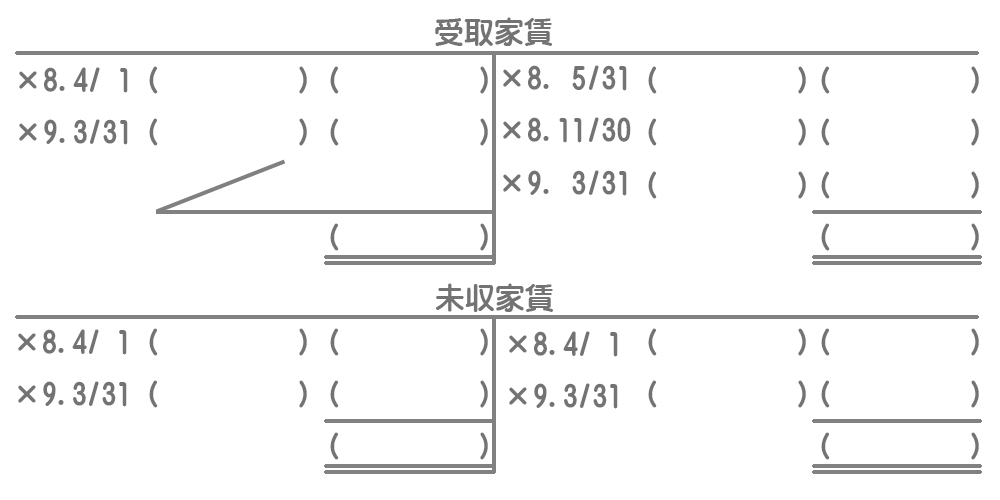

問題

次の資料に基づいて、以下の【受取家賃勘定および未収家賃勘定】の記入を行いなさい。なお、会計期間は×8年4月1日から×9年3月31日までの1年間である。

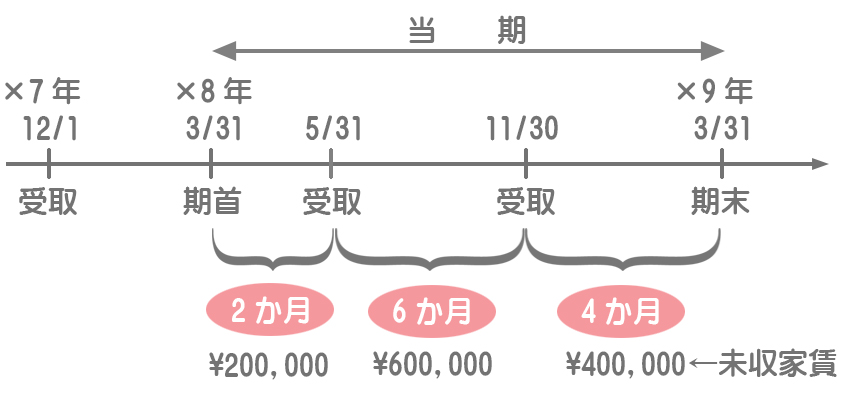

【資料】受取家賃は所有する建物の一部の賃貸によるものであり、毎年5月末と11月末に半年分(¥600,000)を後払い(普通預金口座への入金)で受け取る契約である。

【受取家賃勘定および未収家賃勘定】

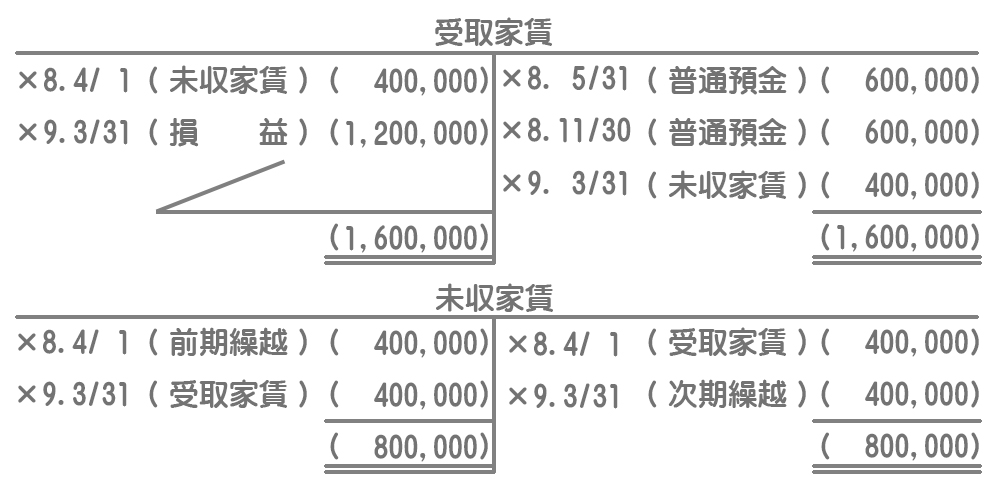

解答

解説

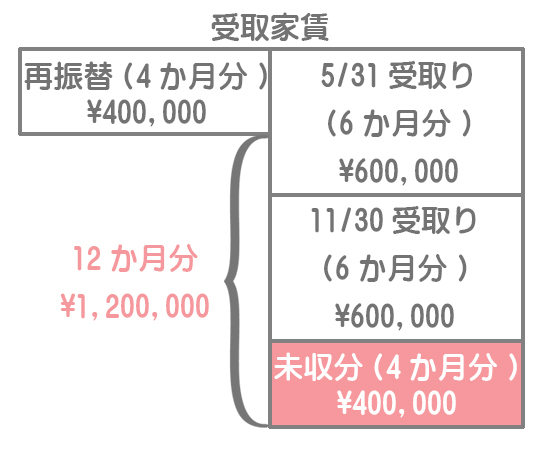

前期末において、経過分の4か月分(×7年12月1日~×8年3月31日)の受取家賃が未収となっているので、次のように見越計上をしています。

(借)未収家賃 400,000(貸)受取家賃 400,000

当期首には、前期末に行ったこの仕訳について再振替仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取家賃 | 400,000 | 未収家賃 | 400,000 |

家賃を受け取ったとき(5月31日と11月30日)はそれぞれ次のような仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 600,000 | 受取家賃 | 600,000 |

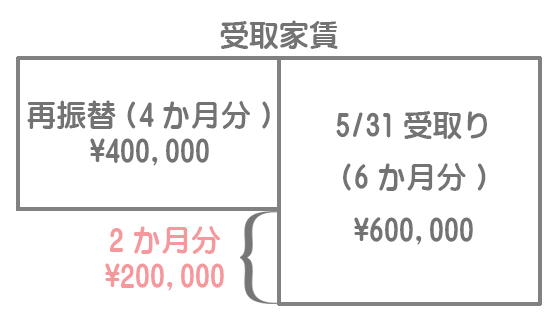

5月末受取時の受取家賃勘定はこのようになっています。再振替分が借方にあるため、当期に属する2か月分の金額が残るわけです。

当期末において、経過分の4か月分(×8年12月1日~×9年3月31日)の受取家賃が未収となっているので、次のように見越計上をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収家賃 | 400,000 | 受取家賃 | 400,000 |

4か月分の受取家賃の未収を見越計上することで、受取家賃勘定は当期に属する12か月分の金額となります。

受取家賃は収益なので、これを損益勘定の貸方に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取家賃 | 1,200,000 | 損益 | 1,200,000 |

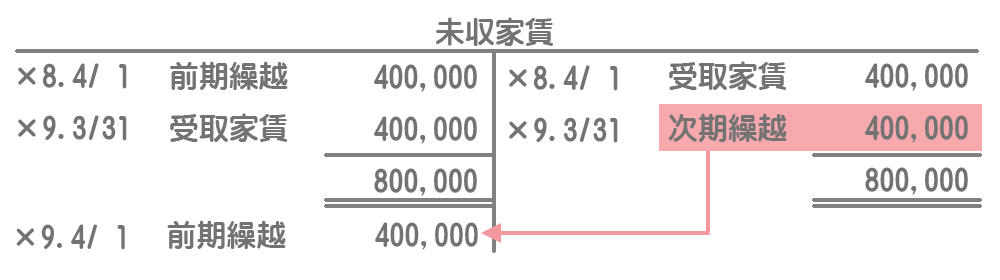

資産の項目である未収家賃は「次期繰越」および残高を記入して締め切ります。資産の項目は借方に差額が出るので、貸借を一致させるために「次期繰越」は貸方に記入します。

「前期繰越」および残高は、「次期繰越」と記入した反対側(借方)に記入します。