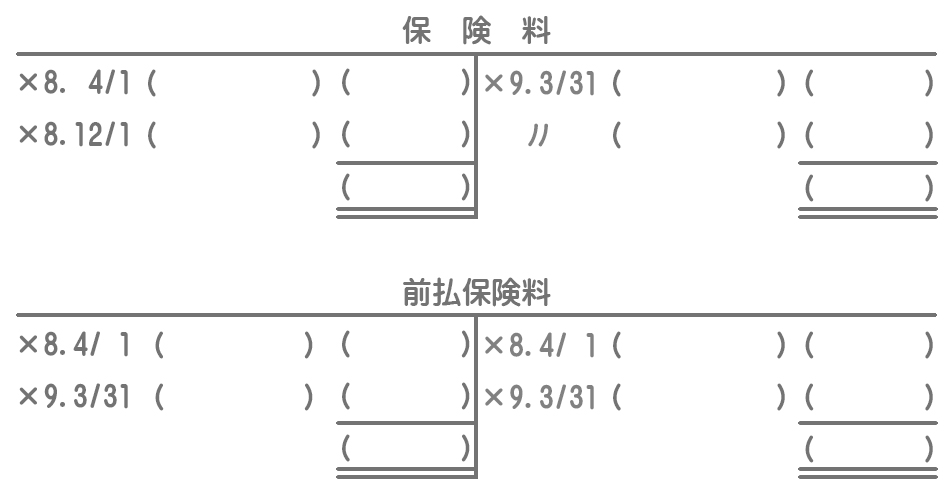

問題

次の資料に基づいて、以下の【保険料勘定および前払保険料勘定】の記入を行いなさい。なお、会計期間は×8年4月1日から×9年3月31日までの1年間である。

【資料】保険料はすべて建物に対するものであり、毎年12月1日に向こう1年分(毎年同額)を現金で前払いしている。決算整理前残高試算表における保険料の金額は¥60,000であった。

【保険料勘定および前払保険料勘定】

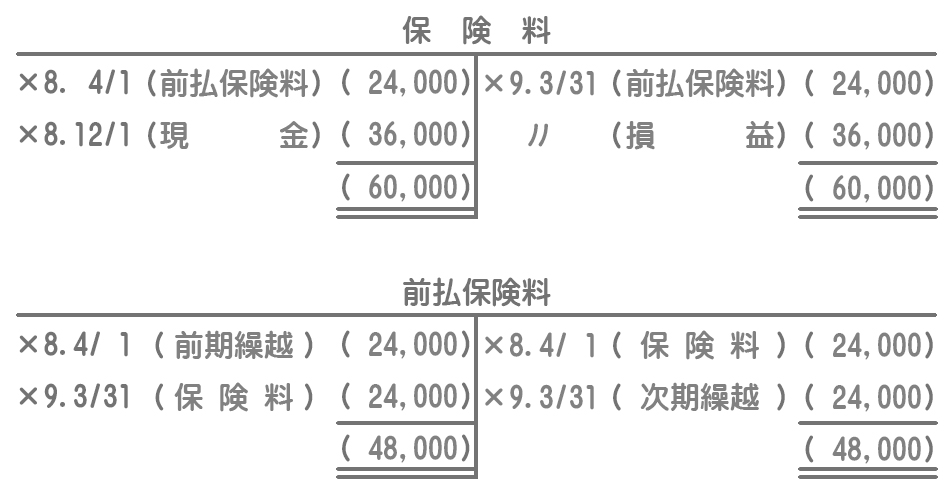

解答

解説

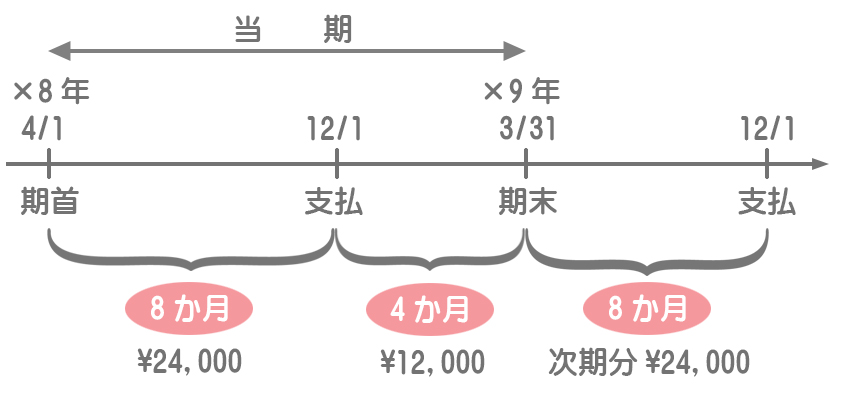

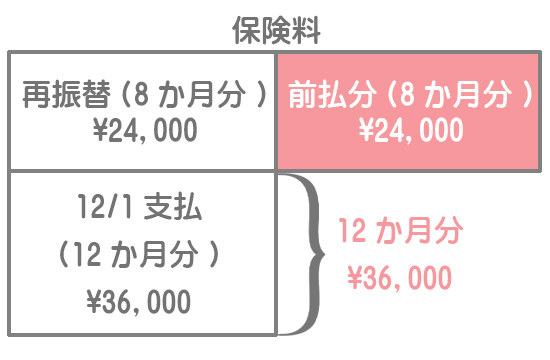

前期末において、未経過の8か月分(×8年4月1日~×8年11月30日)を次のように繰り延べています。

(借)前払保険料 8か月分(貸)保険料 8か月分

当期首には、前期末に行ったこの仕訳について再振替仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保険料 | 8か月分 | 前払保険料 | 8か月分 |

1年分の保険料を支払ったとき(×8年12月1日)には次のような仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保険料 | 12か月分 | 現金 | 12か月分 |

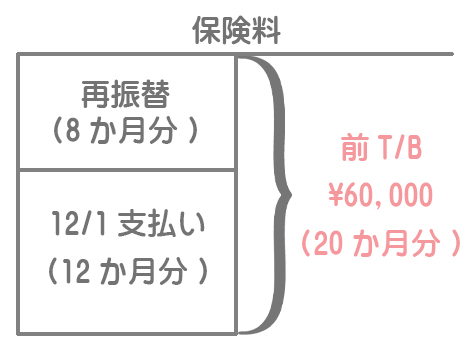

前TBの保険料¥60,000は20か月分の金額を表すので、1か月あたりの保険料は¥3,000となります。

したがって、当期支払時(12か月分)の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保険料 | 36,000 | 現金 | 36,000 |

当期末において、前払している未経過の8か月分(×9年4月1日~×9年11月30日)を次のように繰り延べます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料 | 24,000 | 保険料 | 24,000 |

8か月分の保険料を繰り延べることで、保険料勘定は当期に属する12か月分の金額となります。

保険料は費用なので、これを損益勘定の借方に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 36,000 | 保険料 | 36,000 |

資産の項目である前払保険料は「次期繰越」および残高を記入して締め切ります。資産の項目は借方に差額が出るので、貸借を一致させるために「次期繰越」は貸方に記入します。