問題

次に示す【資料】にもとづいて以下の各問に答えなさい。なお、勘定科目等については以下の語群の中から選ぶこと。

賃金・給料、仕掛品、製造間接費、賃率差異

【資料】

(1)直接工の労務費に関する資料

- 直接工の予定消費賃率:¥1,500/時間

- 直接作業時間:800時間

- 間接作業時間:50時間

(2)賃金の当月支払高および未払賃金

| 直接工 | 間接工 | |

|---|---|---|

| 前月未払高 | ¥80,000 | ¥110,000 |

| 当月支払高 | ¥1,260,000 | ¥380,000 |

| 当月未払高 | ¥100,000 | ¥90,000 |

【問1】当月の賃金の消費額を計上するための仕訳を答えなさい。

【問2】予定賃率にもとづく消費賃金と実際消費賃金との差異を賃率差異勘定に振り替えるための仕訳を答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 1,200,000 | 賃金・給料 | 1,635,000 |

| 製造間接費 | 435,000 |

解説

直接工の賃金

直接工の消費賃金のうち、直接作業時間に係るものは直接労務費となるので仕掛品勘定へ振り替えます。また、それ以外のものは間接労務費となるので製造間接費勘定へ振り替えます。

①直接労務費

予定消費賃率@¥1,500×直接作業時間800時間=¥1,200,000

②間接労務費

予定消費賃率@¥1,500×間接作業時間50時間=¥75,000

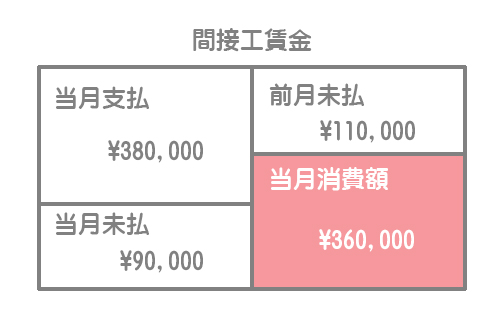

間接工の賃金

間接工の消費賃金はすべて間接労務費となるので、これを製造間接費勘定へ振り替えます。

未払額がある場合はこれらを加減した消費額(要支払額)をもって振り替える点に注意してください。

当月支払高¥380,000-前月未払高¥110,000+当月未払高¥90,000

=¥360,000

以上より、間接労務費は¥435,000(=直接工¥75,000+間接工¥360,000)となります。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賃率差異 | 5,000 | 賃金・給料 | 5,000 |

解説

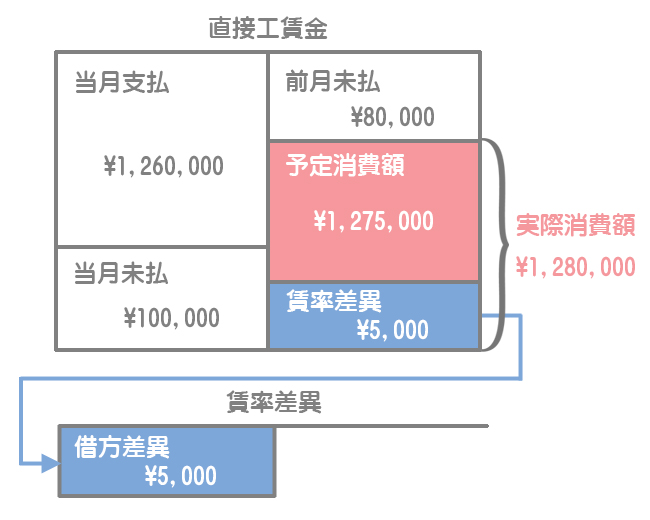

直接工の予定消費賃金

直接工賃金の予定消費額は【問1】で求めたとおりです。

直接労務費¥1,200,000+間接労務費¥75,000=¥1,275,000

直接工の実際消費賃金

直接工賃金の実際消費額は未払額を考慮することを忘れないでください。

当月支払高¥1,260,000-前月未払高¥80,000+当月未払高¥100,000

=¥1,280,000

賃率差異の計算

直接工の予定消費賃金と実際消費賃金の差が賃率差異となります。

予定消費賃金¥1,275,000-実際消費賃金¥1,280,000

=△¥5,000(不利差異)

=△¥5,000(不利差異)

MEMO

実際の消費賃金が予定消費賃金を上回ってしまったので不利差異(借方差異)というわけです。