問題

次に示す資料にもとづいて、当期における間接労務費の金額を答えなさい。

【資料】

1.直接工の勤務時間の内訳

加工時間:5,700時間、段取時間:80時間、間接作業時間:270時間、手待時間:54時間、休憩時間:100時間

(※)直接工の消費賃金は、予定賃率に実際作業時間を掛けて計算している。賃率差異は¥80,000(不利差異)であった。

2.賃金および諸手当の支払額

| 直接工 | 間接工 | |

|---|---|---|

| 基本給 | ¥6,500,000 | ¥2,350,000 |

| 加給金 | ¥1,200,000 | ¥380,000 |

| 諸手当 | ¥350,000 | ¥120,000 |

3.賃金および諸手当の未払額

| 直接工 | 間接工 | |||

|---|---|---|---|---|

| 賃金 | 諸手当 | 賃金 | 諸手当 | |

| 前月未払額 | ¥100,000 | ¥55,000 | ¥522,000 | ¥25,000 |

| 当月未払額 | ¥110,000 | ¥58,000 | ¥510,000 | ¥23,000 |

4.当期における社会保険料等の会社負担額は¥235,000であった。また、従業員賞与は直接労務費の20%を引当計上する。

解答

¥5,274,000(※)

(※)直接工の間接賃金¥405,000+間接工賃金¥2,718,000+法定福利費¥235,000+従業員賞与手当¥1,916,000

解説

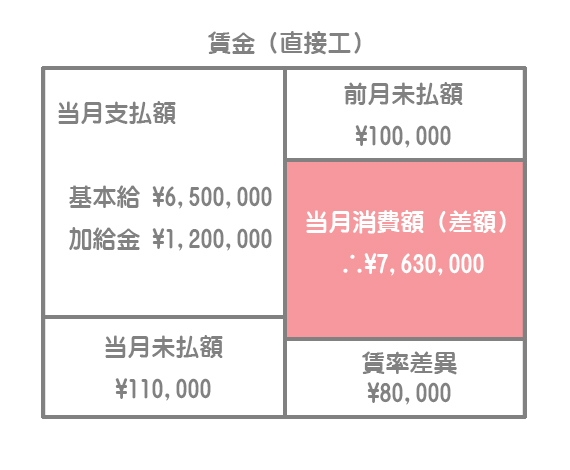

予定賃率の算定

まず予定賃率が不明なので、これを求めるところから始めます。

このような直接工の賃金勘定を書いて分析していくのが良いと思います。

=予定消費額¥7,630,000

よって、予定賃率は¥1,250/時間となります。

直接労務費の計算

本問では直接労務費の金額は問われていませんが、従業員賞与の金額を求めるために必要なので計算しておきます。

直接工の消費賃金のうち直接作業時間(加工時間と段取時間)に係るものが直接労務費となります。

間接労務費の計算

以下の合計額が間接労務費となります。

①直接工の間接賃金

②間接工賃金

基本給¥2,350,000+加給金¥380,000-前月未払¥522,000+当月未払¥510,000=¥2,718,000

③法定福利費

法定福利費は、社会保険料等の会社負担額¥235,000となります。

④従業員賞与手当

資料4.において、従業員賞与は直接労務費の20%を計上するとあるので¥1,445,000(=¥7,225,000×20%)となります。

また、諸手当については未払額がある場合は要支払額で計上することに注意してください。直接工分と間接工分をまとめて計算していきます。

したがって、従業員賞与手当は次のようになります。