問題

当工場では個別原価計算を採用しており、製造間接費を予定配賦している。そこで、次の資料にもとづいて以下の問いに答えなさい。

【資料】

1.当年度の予算に関するデータ

当工場では、製造間接費を公式法変動予算として設定しており、変動費率は¥200/機械作業時間、固定費予算額は¥7,200,000、当年度の基準操業度は24,000機械作業時間である。

2.当月(5月)の実績データ

(1)各製造指図書の生産状況

| 製造指図書 | 生産命令量 | 生産開始日 | 生産完了日 | 引渡し | 機械作業時間 |

| #100 | 600個 | 4月15日 | 5月10日 | 有 | 400時間 |

| #200 | 500個 | 5月10日 | 5月27日 | 無 | 1,000時間 |

| #300 | 400個 | 5月20日 | 未完了 | ― | 500時間 |

(2)製造指図書#100に先月までに集計された製造直接費は¥190,000、製造間接費は¥150,000であった。

(3)当月の製造間接費実際発生額は¥1,000,000であった。

【問1】次の原価計算表を完成させなさい。なお、備考欄には「月末製品」「月末仕掛品」「売上原価」のいずれかを記入すること。

| #100 | #200 | #300 | |

| 月初仕掛品 | ― | ― | |

| 直接材料費 | 650,000 | 800,000 | 260,000 |

| 直接労務費 | 710,000 | 940,000 | 300,000 |

| 製造間接費 | |||

| 合計 | |||

| 備考 |

【問2】次の①~⑥の仕訳を答えなさい。なお、勘定科目は次の中から最も適当と思われるものを選ぶこと。

仕掛品、材料、賃金・給料、製品、製造間接費、売上原価、原価差異

①当月分の直接材料費を計上する。

②当月分の直接労務費を計上する。

③当月分の製造間接費を予定配賦する。

④完成品原価を計上する。

⑤当月の売上原価を計上する。

⑥製造間接費の予定配賦額と実際配賦額の差額を原価差異勘定へ振り替える。

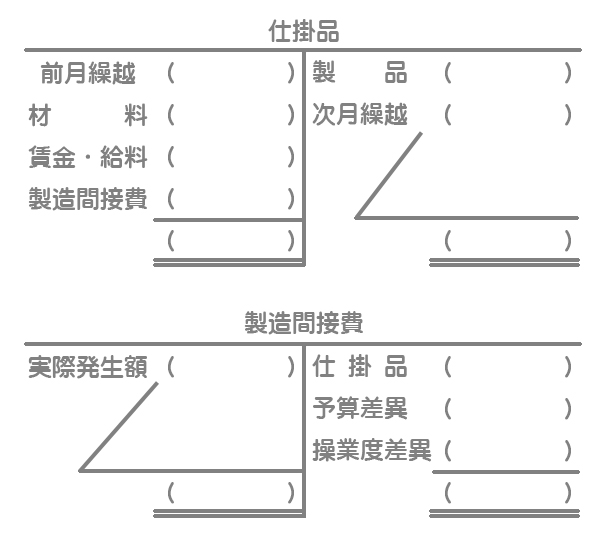

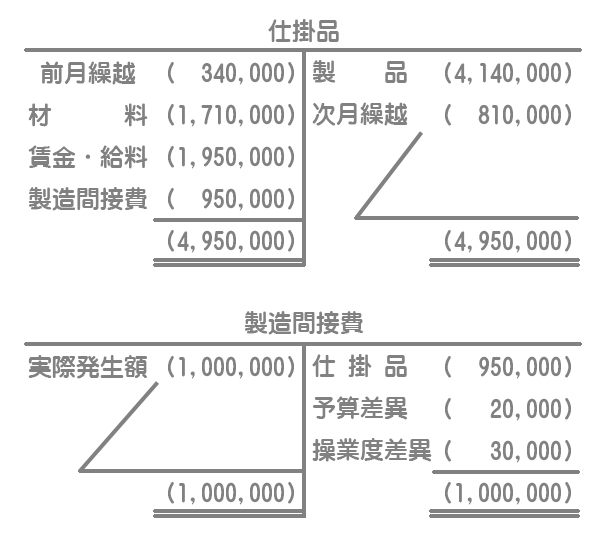

【問3】次の仕掛品勘定および製造間接費勘定を完成させなさい。原価差異は予算差異と操業度差異に分けて記入している。

解答

(単位:円)

| #100 | #200 | #300 | |

| 月初仕掛品 | 340,000 | ― | ― |

| 直接材料費 | 650,000 | 800,000 | 260,000 |

| 直接労務費 | 710,000 | 940,000 | 300,000 |

| 製造間接費 | 200,000 | 500,000 | 250,000 |

| 合計 | 1,900,000 | 2,240,000 | 810,000 |

| 備考 | 売上原価 | 月末製品 | 月末仕掛品 |

解説

月初仕掛品(#100)

資料2(2)より、

製造間接費(予定配賦額)

予定配賦率の算定

まず、予定配賦率を計算します。本問では、製造間接費を公式法変動予算として設定しているので、予定配賦率は変動費率と固定費率を合計したものとなります。

固定費率は固定費予算額を基準操業度で割って求めます。

=変動費率@¥200+(固定費予算額¥7,200,000/基準操業度24,000MH)

=変動費率@¥200+固定費率@¥300

=¥500/MH

予定配賦額の計算

予定配賦額は、先ほど求めた予定配賦率に各製造指図書の機械作業時間(MH)を掛けて計算します。

#100:予定配賦率¥500/MH×400MH=¥200,000

#200:予定配賦率¥500/MH×1,000MH=¥500,000

#300:予定配賦率¥500/MH×500MH=¥250,000

備考欄の記入

#100:当月に生産が完了し、引き渡しも終えているので、#100に集計された原価が「売上原価」となります。

#200:当月に生産は完了していますが、引き渡しをまだ終えていないので「月末製品」となります。

#300:当月において生産が未完了なので「月末仕掛品」となります。

【問2】の解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕掛品 | 1,710,000 | 材料 | 1,710,000 |

| ② | 仕掛品 | 1,950,000 | 賃金・給料 | 1,950,000 |

| ③ | 仕掛品 | 950,000 | 製造間接費 | 950,000 |

| ④ | 製品 | 4,140,000 | 仕掛品 | 4,140,000 |

| ⑤ | 売上原価 | 1,900,000 | 製品 | 1,900,000 |

| ⑥ | 原価差異 | 50,000 | 製造間接費 | 50,000 |

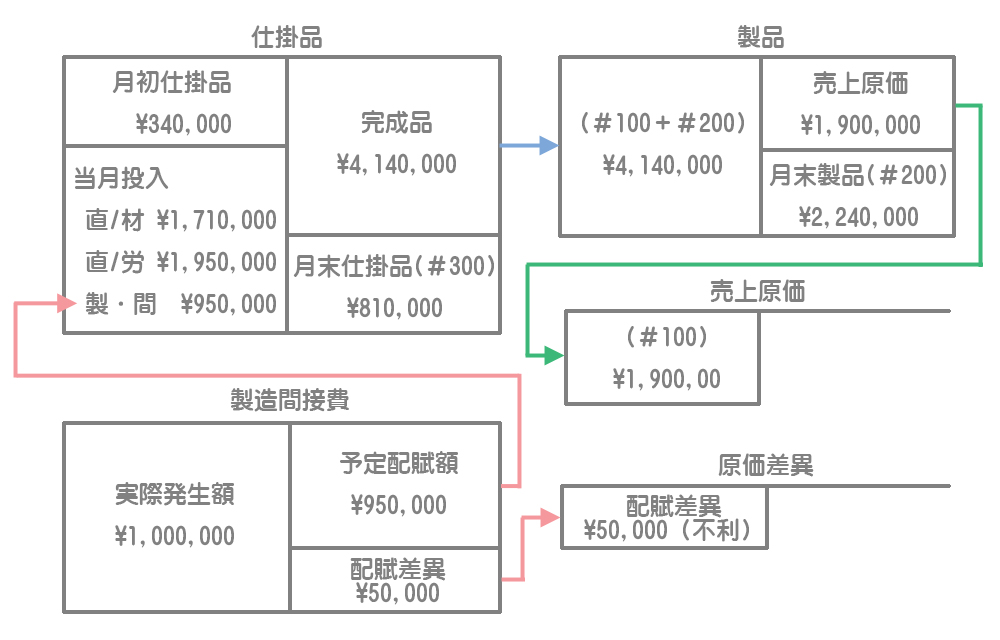

【問3】の解答

解説

仕訳や勘定記入の問題においては、次のような勘定連絡図を念頭に置いて考えることが大切です。

①~③の仕訳および勘定記入

仕掛品勘定へ振り替える直接材料費(材料)、直接労務費(賃金・給料)および製造間接費は、原価計算表に集計された#100~#300の直接材料費、直接労務費および製造間接費の合計額となります。

直接材料費

¥650,000+¥800,000+¥260,000=¥1,710,000

直接労務費

¥710,000+¥940,000+¥300,000=¥1,950,000

製造間接費

¥200,000+¥500,000+¥250,000=¥950,000

④の仕訳および勘定記入

当月に生産が完了した製造指図書#100と#200に集計された原価が完成品原価となるので、これを仕掛品勘定から製品勘定へ振り替えます。

⑤の仕訳

当月において、顧客への引き渡しが完了した製造指図書#100に集計された原価が売上原価となるので、これを製品勘定から売上原価勘定へ振り替えます。

⑥の仕訳および勘定記入

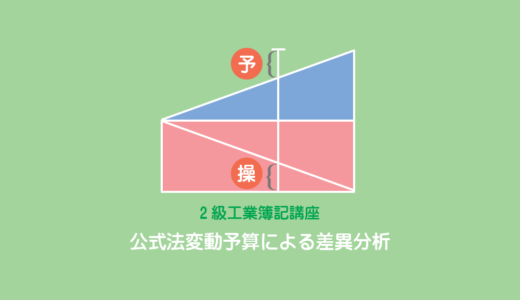

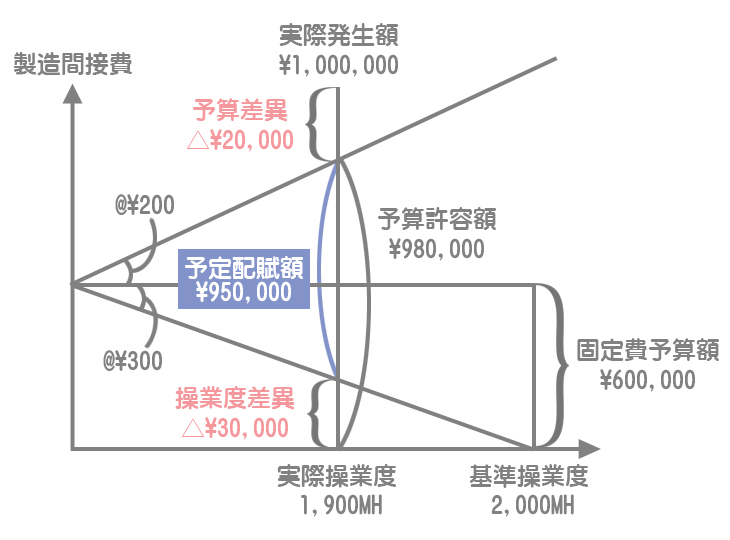

次のような図を書いて計算していきます。

- 予定配賦額:予定配賦率¥500/MH×実際操業度1,900MH

- 予算許容額:実際操業度における変動費予算額¥380,000(※)+固定費予算額(月額)¥600,000

- 予算差異:予算許容額¥980,000-実際発生額¥1,000,000=△¥20,000(不利差異)

- 操業度差異:固定費率@¥300×(実際操業度1,900MH-基準操業度2,000MH)=△¥30,000(不利差異)

(※)変動費率@¥200×実際機械作業時間1,900MH