問題

当社では全部標準原価計算を採用している。次の資料をもとに以下の各問いに答えなさい。

【資料】

1.原価標準(製品1個あたりの標準原価)

・製造間接費:1,600円/時間×0.5時間=800円

2.生産データ

| 月初仕掛品 | 300個 | (40%) |

| 当月投入量 | 2,800個 | |

| 合計 | 3,100個 | |

| 月末仕掛品 | 100個 | (80%) |

| 完成品 | 3,000個 |

(注)直接材料はすべて工程の始点で投入しており、( )内の数値は加工進捗度を表している。

3.製造間接費は直接作業時間を基準として配賦しており、製造間接予算には公式法変動予算を採用している。月間基準操業度は1,550直接作業時間であり、月間変動製造間接費予算は1,085,000円、月間固定製造間接費予算は1,395,000円である。

4.当月における製造間接費実際発生額は2,480,000円、実際直接作業時間は1,500時間であった。

【問1】製造間接費差異総額を計算し、さらにそれを予算差異、能率差異、操業度差異に分析しなさい。借方差異か貸方差異かも明示すること。なお、能率差異は標準配賦率にもとづいて算定すること。

【問2】能率差異を変動費率にもとづいて算定する方法によった場合の予算差異、能率差異、操業度差異の金額を答えなさい。借方差異か貸方差異かも明示すること。

解答

製造間接費差異総額:112,000円(借方差異)

予算差異:35,000円(借方差異)

能率差異:32,000円(借方差異)

操業度差異:45,000円(借方差異)

解説

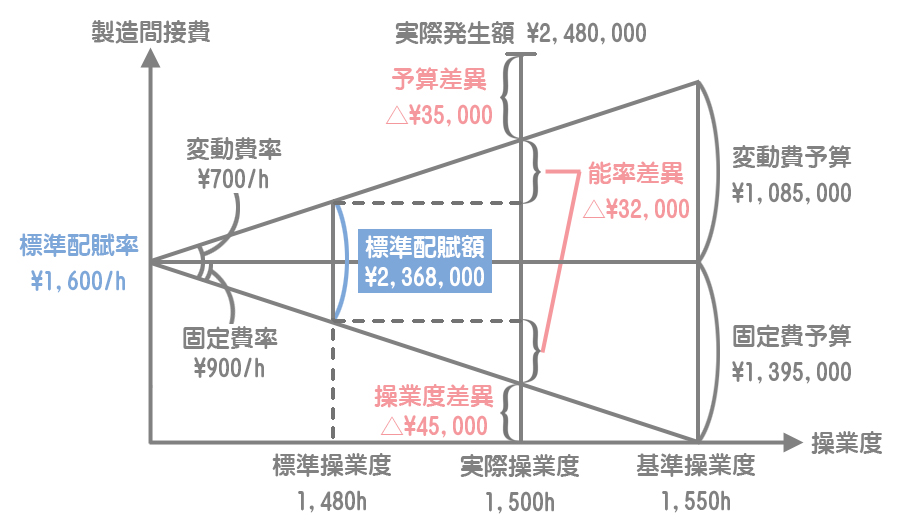

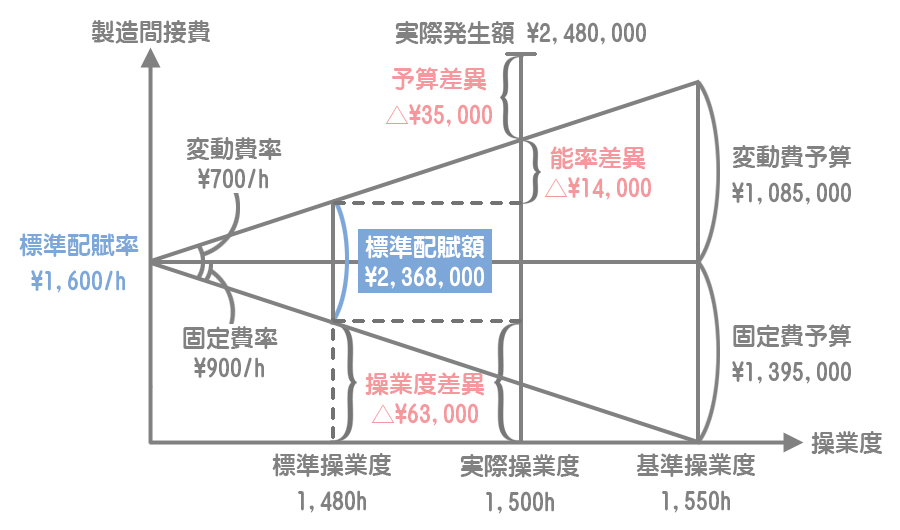

製造間接費差異の分析図はこのようになります。この図をもとに各数値を計算していきましょう。

製造間接費差異総額の計算

製造間接費の標準配賦額と実際発生額の差が製造間接費差異総額となります。

標準配賦額

標準配賦率1,600円/時間×標準操業度1,480時間(※1)=2,368,000円

(※1)製品1単位あたり標準操業度0.5時間/個×当月投入換算量2,960個

加工費(直接労務費と製造間接費)は完成品換算量によって計算するということを忘れないでください。

製造間接費差異総額

標準配賦額2,368,000円ー実際発生額2,480,000円=△112,000円(不利・借方)

予算差異の計算

予算許容額と実際発生額の差が予算差異となります。

予算許容額2,445,000円(※2)ー実際発生額2,480,000円=△35,000円(不利・借方)

(※2)変動費率700円/時間(※3)×実際操業度1,500時間+固定費予算額1,395,000円

(※3)変動費予算額1,085,000円÷基準操業度1,550時間

能率差異の計算

問題の指示に「能率差異は標準配賦率にもとづいて算定すること」とあるので、標準操業度と実際操業度の差に標準配賦率(変動費率と固定費率の合計)を掛けて計算します。

標準配賦率1,600円/時間×(標準操業度1,480時間ー実際操業度1,500時間)=△32,000円(不利・借方)

操業度差異の計算

能率差異を標準配賦率にもとづいて算定する場合、操業度差異は固定費率に実際操業度と基準操業度の差を掛けて計算します。

固定費率900円/時間(※4)×(実際操業度1,500時間ー基準操業度1,550時間)=△45,000円(不利・借方)

(※4)「固定費予算額1,395,000円÷基準操業度1,550時間」または「標準配賦率1,600円/時間ー変動費率700円/時間」

解答

予算差異:35,000円(借方差異)

能率差異:14,000円(借方差異)

操業度差異:63,000円(借方差異)

解説

予算差異の計算

【問1】と同じなので省略します。

能率差異の計算

能率差異を変動費率にもとづいて算定する場合、標準操業度と実際操業度の差に変動費率を掛けて計算します。

変動費率700円/時間×(標準操業度1,480時間ー実際操業度1,500時間)=△14,000円(不利・借方)

操業度差異の計算

能率差異を変動費率にもとづいて算定する場合、操業度差異は固定費率に標準操業度と基準操業度の差を掛けて計算します。

固定費率900円/時間×(標準操業度1,480時間ー基準操業度1,550時間)=△63,000円(不利・借方)

製造間接費差異の分析方法まとめ

製造間接費差異の分析方法には次のようなものがあります。

| 四分法 | 三分法(1) | 三分法(2) | 二分法 |

|---|---|---|---|

| 予算差異 △35,000円 | 予算差異 △35,000円 | 予算差異 △35,000円 | 管理可能差異 △49,000円 |

| 変動費能率差異 △14,000円 | 能率差異 △32,000円 | 能率差異 △14,000円 | |

| 固定費能率差異 △18,000円 | 操業度差異 △63,000円 | 管理不能差異 △63,000円 | |

| 操業度差異 △45,000円 | 操業度差異 △45,000円 |