問題

当社では全部標準原価計算を採用している。次の資料にもとづいて、以下の問いに答えなさい。

【資料】

1.生産データ

| 月初仕掛品 | 0個 | |

| 当月投入量 | 2,800個 | |

| 合計 | 2,800個 | |

| 月末仕掛品 | 0個 | |

| 完成品 | 2,800個 |

(注)直接材料は工程の始点で投入している。

2.当月の実績

| 直接材料費 | 510円/kg×10,900kg | = | 5,559,000円 | |

| 直接労務費 | 1,850円/時間×1,420時間 | = | 2,627,000円 | |

| 製造間接費 | 3,573,000円 | |||

| 合計 | 11,759,000円 |

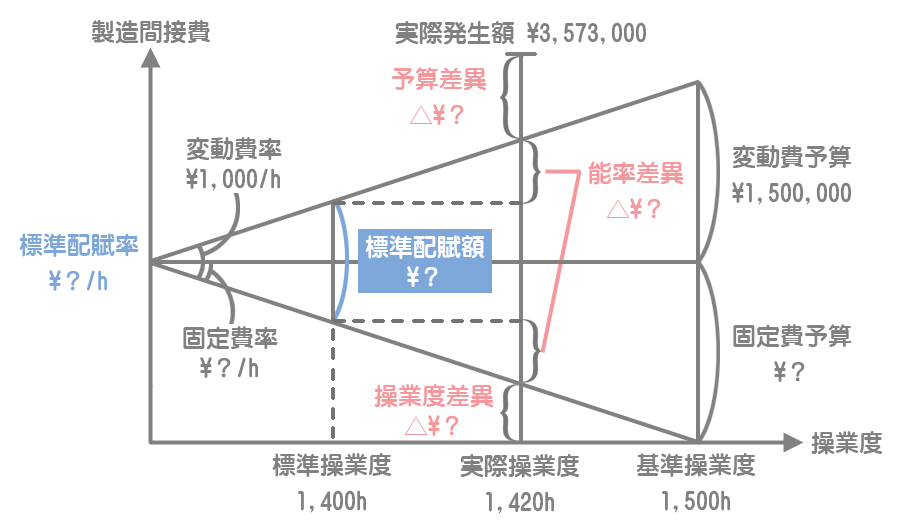

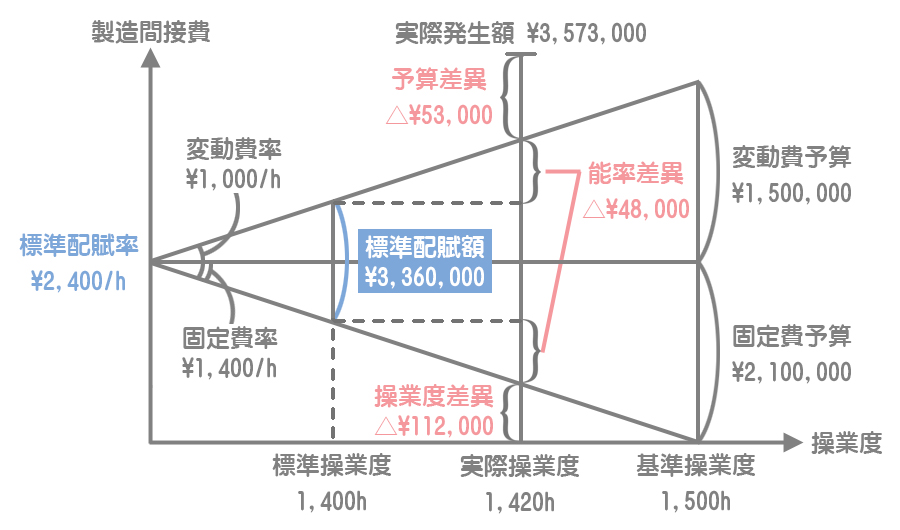

3.製造間接費は直接作業時間を基準として配賦しており、製造間接予算には公式法変動予算を採用している。月間基準操業度は1,500直接作業時間であり、月間変動製造間接費予算は1,500,000円である。また、能率差異は標準配賦率にもとづいて算定している。

【問】以下に示すのは、この会社の社長と原価計算担当者の会話である。(①)~(⑨)に入る適当な数字を答えなさい。

社長「当月の標準原価が(①)円に対して実際原価が11,759,000円、つまり標準原価差異総額は(②)円の不利差異となっているな。これは余計な原価が(②)円生じたことを意味しているわけだが、その原因について詳しく説明してくれるかね?」

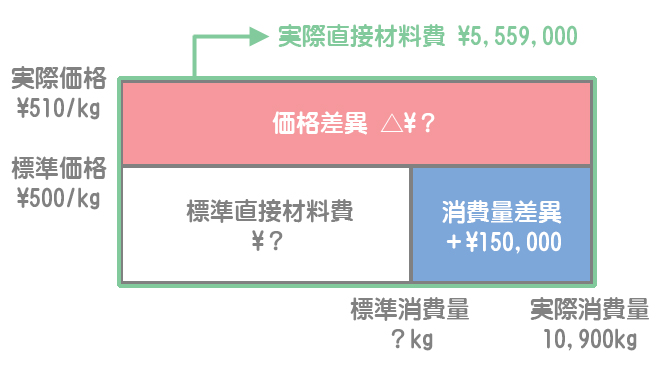

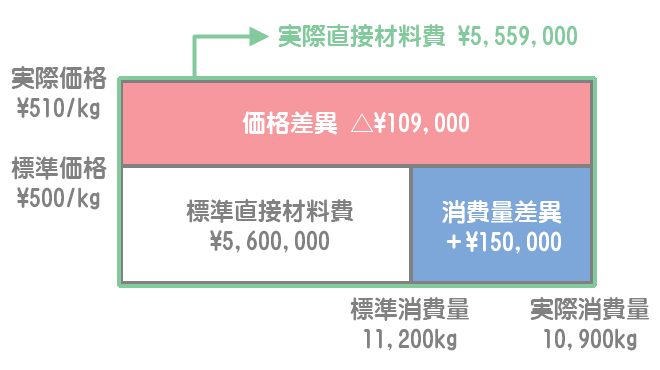

原価計算担当者「はい、まず直接材料費について説明します。標準価格は500円/kgとして設定していたのですが、円安による原材料の輸入価格の高騰によって当月の実際価格は510円/kgとなりました。その結果、価格差異は(③)円の不利差異となりましたが、現場監督者や工員達の努力により材料消費量を大幅に節約することができ、消費量差異は150,000円の有利差異でした。」

社長「直接材料費差異が(④)円の有利差異となったのはいいが、その一方で直接労務費差異が(⑤)円の不利差異となっているのはどうしてだね?」

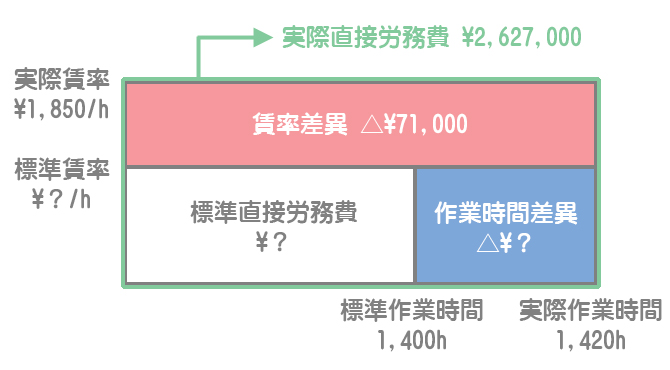

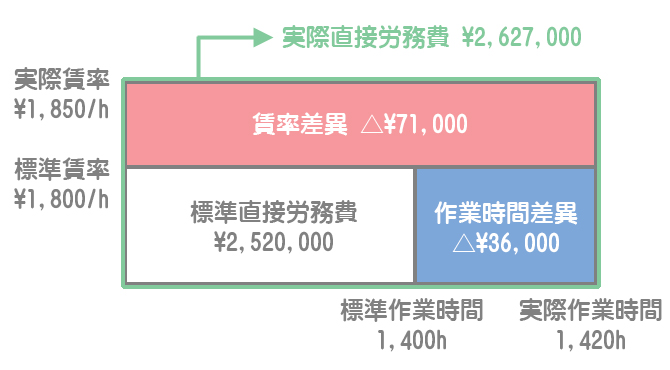

原価計算担当者「人手不足による賃上げの影響で賃率差異が71,000円の不利差異となりました。また当月は作業に不慣れな工員が複数名いたため、実際作業時間が標準作業時間よりも20時間超過してしまい、作業時間差異は(⑥)円の不利差異でした。」

社長「そうか。では最後に製造間接費差異について説明してくれ。」

原価計算担当者「はい。製造間接費予算額は1年間の販売予測に基づいて算定された基準操業度を前提として計算されていますが、これを実際操業度にもとづいて計算した金額が3,520,000円です。実際発生額がこの金額を上回っているのは、補助材料や消耗品の無駄使い、電力や水道の浪費などの理由が考えられます。」

社長「なるほど。だから予算差異が(⑦)円の不利差異となったわけだな。」

原価計算担当者「次に操業度差異についてですが、残念ながら当該製品の受注状況が良くないため、当月の実際操業度が落ち込んでしまい(⑧)円の不利差異となりました。これにより固定費の配賦不足が生じ、製品1個あたりの負担する固定費が多くなってしまいました。」

社長「うむ、よくわかった。ところで、この能率差異というのはなんだね?以前、実際原価計算を採用している時には製造間接費を予定配賦していたがその時にはなかったな。」

原価計算担当者「実際原価計算では、予定配賦率に実際操業度を掛けて予定配賦額を計算しますが、これでは能率の良否が判断できません。しかし、標準原価計算では目標となる操業度、すなわち標準操業度を設定することによりこれが可能となります。」

社長「もう少し分かりやすく説明してくれたまえ。」

原価計算担当者「当会計年度の期首に算定した原価標準によると、当月投入量2,800個を生産するのに無駄なく作業すれば1,400直接作業時間で済むはずでしたが、先ほど申し上げた理由により実際には1,420時間かかってしまいました。その分、直接作業時間を配賦基準としている製造間接費が余計に生じてしまいました。つまり、能率差異が(⑨)円の不利差異になっているのは、能率が悪かったことによる製造間接費の超過額を表します。」

解答

①11,480,000、②279,000、③109,000、④41,000、⑤107,000、⑥36,000、⑦53,000、⑧112,000、⑨48,000

解説

標準原価差異分析に関しての理解を問うために会話形式の出題にしました。意味を理解せずに計算式だけを丸暗記してしまっている人には難しかったかもしれません。

直接材料費差異の計算

解き方のコツとしては、まず分析図を書いて判明している数値から記入していきましょう。

価格差異

(標準価格500円/kgー実際価格510円/kg)×実際消費量10,900=(-)109,000円(③)

標準消費量

標準消費量をXと置いて消費量差異の計算式を作ります。

・標準価格500円/kg×(標準消費量Xー実際消費量10,900kg)=消費量差異150,000円

(両辺を500で割る)→Xー10,900=300

∴標準消費量=11,200kg

直接材料費差異

直接材料費差異は、価格差異(-)109,000円と消費量差異(+)150,000円の合計で求めます。

したがって、直接材料費差異は(+)41,000円(④)となります。

直接材料費差異は、標準直接材料費と実際直接材料費との差額で求めても構いません。

直接労務費差異の計算

直接材料費差異と同じく、分析図を書いて判明しているものからどんどん記入していきましょう

標準賃率

標準賃率をXと置いて賃率差異の計算式を作ります。

(標準賃率Xー実際賃率1,850円/時間)×実際作業時間1,420時間=賃率差異(-)71,000円

(両辺を1,420で割る)→Xー1,850=(-)50

∴標準賃率=1,800円/時間

作業時間差異

標準賃率1,800円/時間×(標準作業時間1,400時間ー実際作業時間1,420時間)=(-)36,000円(⑥)

直接労務費差異

直接労務費差異は、賃率差異(-)71,000円と作業時間差異(-)36,000円の合計で求めます。

したがって、直接労務費差異は(-)107,000円(⑤)となります。

直接労務費差異は、標準直接労務費と実際直接労務費との差額で求めても構いません。

製造間接費差異の計算

変動費率変動費予算額1,500,000円÷基準操業度1,500時間

予算差異

予算許容額3,520,000円ー実際発生額3,573,000円=(-)53,000円(⑦)

操業度差異

まず、予算許容額をヒントに固定費率を求めます。

変動費率1,000円/時間×実際操業度1,420時間+固定費予算額=予算許容額3,520,000円

→固定費予算額=2,100,000円

固定費予算額2,100,000円を基準操業度1,500時間で割ったものが固定費率1,400円/時間です。

以上より、操業度差異の計算式は次のようになります。

固定費率1,400円/時間×(実際操業度1,420時間ー基準操業度1,500時間)=(-)112,000円(⑧)

能率差異

標準配賦率2,400円/時間(※)×(標準操業度1,400時間ー実際操業度1,420時間)=(-)48,000円(⑨)

(※)変動費率1,000円/時間+固定費率1,400円/時間

標準原価差異総額の計算

標準原価を求めるため、ここまでの計算結果によって原価標準(製品1個あたりの標準原価)を算定します。

| 直接材料費 | 500円/kg×4kg | = | 2,000円 | |

| 直接労務費 | 1,800円/時間×0.5時間 | = | 900円 | |

| 製造間接費 | 2,400円/時間×0.5時間 | = | 1,200円 | |

| 合計 | 4,100円 |

・製品1個当たり標準消費量:標準消費量11,200kg÷当月投入量2,800個=4kg

・製品1個当たり標準作業時間:標準作業時間1,400時間÷当月投入量2,800個=0.5時間

原価標準に当月投入量を掛けたものが標準原価となります。

原価標準4,100円/個×当月投入量2,800個=標準原価11,480,000円(①)

標準原価と実際原価の差額が標準原価差異総額となります。