問題

当社では全部標準原価計算を採用している。次の資料をもとに直接労務費差異を計算し、さらにそれを賃率差異と作業時間差異に分析しなさい。不利差異か有利差異かも明示すること。

目標タイム 5分

00:00

【資料】

1.製品1個あたりの標準原価(直接労務費のみ)

・直接労務費:2,000円/時間×0.5時間=1,000円

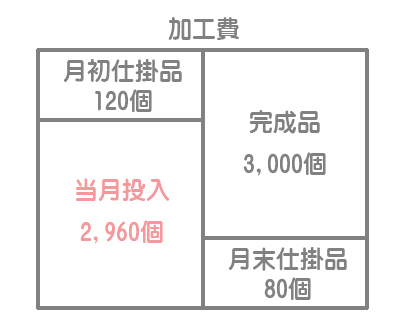

2.生産データ

| 月初仕掛品 | 300個 | (40%) |

| 当月投入量 | 2,800個 | |

| 合計 | 3,100個 | |

| 月末仕掛品 | 100個 | (80%) |

| 完成品 | 3,000個 |

(注)直接材料はすべて工程の始点で投入しており、( )内の数値は加工進捗度を表している。

3.当月における実際直接労務費は3,075,000円、実際直接作業時間は1,500時間であった。

| 直接労務費差異 | ¥ | 差異 | ||

| 賃率差異 | ¥ | 差異 | ||

| 作業時間差異 | ¥ | 差異 |

解答

| 直接労務費差異 | ¥ | 115,000 | 不利 | 差異 |

| 賃率差異 | ¥ | 75,000 | 不利 | 差異 |

| 作業時間差異 | ¥ | 40,000 | 不利 | 差異 |

解説

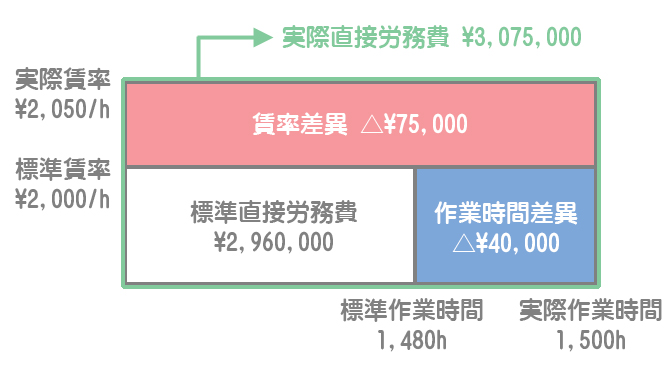

直接労務費差異の分析図はこのようになります。この図をもとに各数値を計算していきましょう。

有利差異か不利差異かは、計算式を暗記するのではなく理屈で判断できるようにしましょう。

直接労務費差異の計算

標準直接労務費と実際直接労務費の差額が直接労務費差異となります。

標準直接労務費

標準賃率2,000円/時間×標準作業時間1,480時間(※1)=2,960,000円

(※1)製品1単位あたり標準作業時間0.5時間/個×当月投入換算量2,960個

加工費(直接労務費と製造間接費)は完成品換算量によって計算するということを忘れないでください。

直接労務費差異

標準直接労務費2,960,000円ー実際直接労務費3,075,000円=△115,000円(不利・借方)

賃率差異の計算

賃率差異は、標準賃率と実際賃率の差に実際作業時間を掛けて計算します。

(標準賃率2,000円/時間ー実際賃率2,050円/時間(※2))×実際作業時間1,500時間=△75,000円(不利・借方)

(※2)実際直接労務費3,075,000円÷実際直接作業時間1,500時間

作業時間差異の計算

作業時間差異は、標準賃率に標準作業時間と実際作業時間の差を掛けて計算します。

標準賃率2,000円/時間×(標準作業時間1,480時間ー実際作業時間1,500時間)=△40,000円(不利・借方)