問題

当社では全部標準原価計算を採用している。次の資料をもとに以下の各問いに答えなさい。

【資料】

1.原価標準(製品1個あたりの標準原価)

| 直接材料費 | 600円/kg×5kg | = | 3,000円 | |

| 直接労務費 | 1,800円/時間×2時間 | = | 3,600円 | |

| 製造間接費 | 2,000円/時間×2時間 | = | 4,000円 | |

| 合計 | 10,600円 |

(注)製造間接費は直接作業時間を基準として配賦している。

2.当月の実際原価

| 直接材料費 | 610円/kg×5,600kg | = | 3,416,000円 | |

| 直接労務費 | 1,900円/時間×2,100時間 | = | 3,990,000円 | |

| 製造間接費 | 4,381,000円 | |||

| 合計 | 11,787,000円 |

(注)当月の直接材料の購入量は5,800kgであった。また、直接材料の前月繰越額はゼロであった。

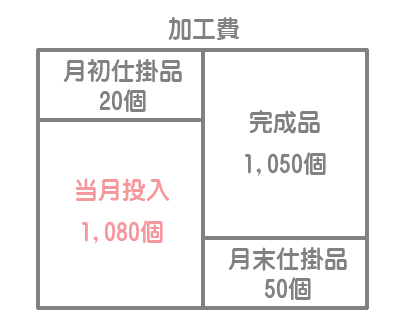

3.生産データ

| 月初仕掛品 | 50個 | (40%) |

| 当月投入量 | 1,100個 | |

| 合計 | 1,150個 | |

| 月末仕掛品 | 100個 | (50%) |

| 完成品 | 1,050個 |

(注)直接材料はすべて工程の始点で投入しており、( )内の数値は加工進捗度を表している。

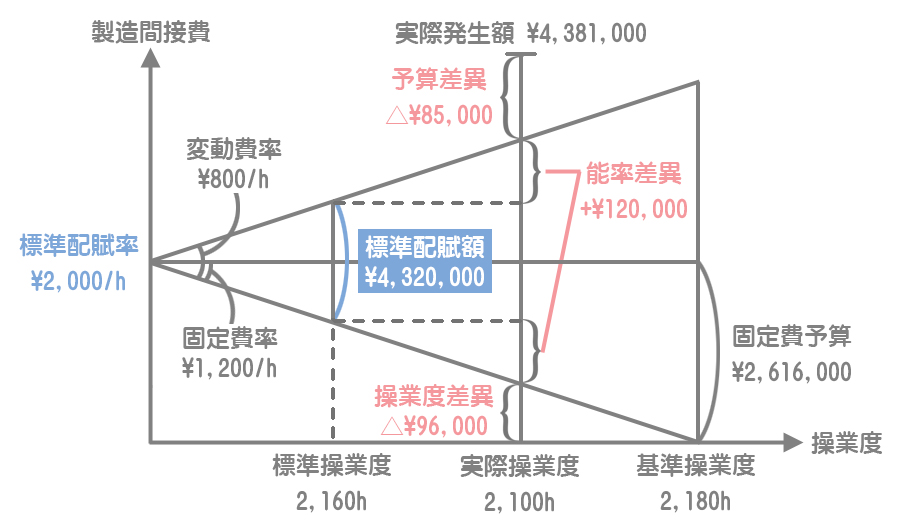

4.製造間接予算には公式法変動予算を採用している。製造間接費の変動費率は800円/時間であり、年間固定製造間接費予算額は31,392,000円である。また、能率差異は標準配賦率にもとづいて算定すること。

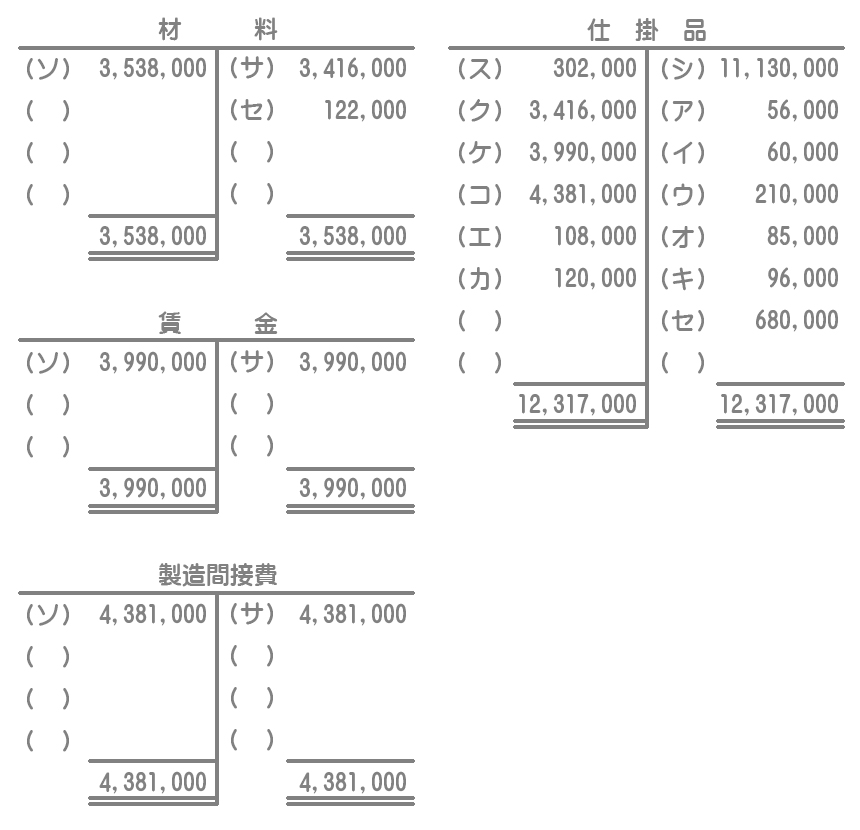

【問1】シングル・プランによって各勘定の記入を行いなさい。ただし、( )には下記の【語群】から最も適当な勘定科目等を選択し、記号で記入すること。

【問2】パーシャル・プランによって各勘定の記入を行いなさい。ただし、( )には下記の【語群】から最も適当な勘定科目等を選択し、記号で記入すること。

【語群】

ア:価格差異、イ:消費量差異、ウ:賃率差異、エ:作業時間差異、オ:予算差異、カ:能率差異、キ:操業度差異、ク:材料、ケ:賃金、コ:製造間接費、サ:仕掛品、シ:製品、ス:前月繰越、セ:次月繰越、ソ:諸口

(単位:円)

(注)記入の必要がない箇所は空欄のままにしておくこと。

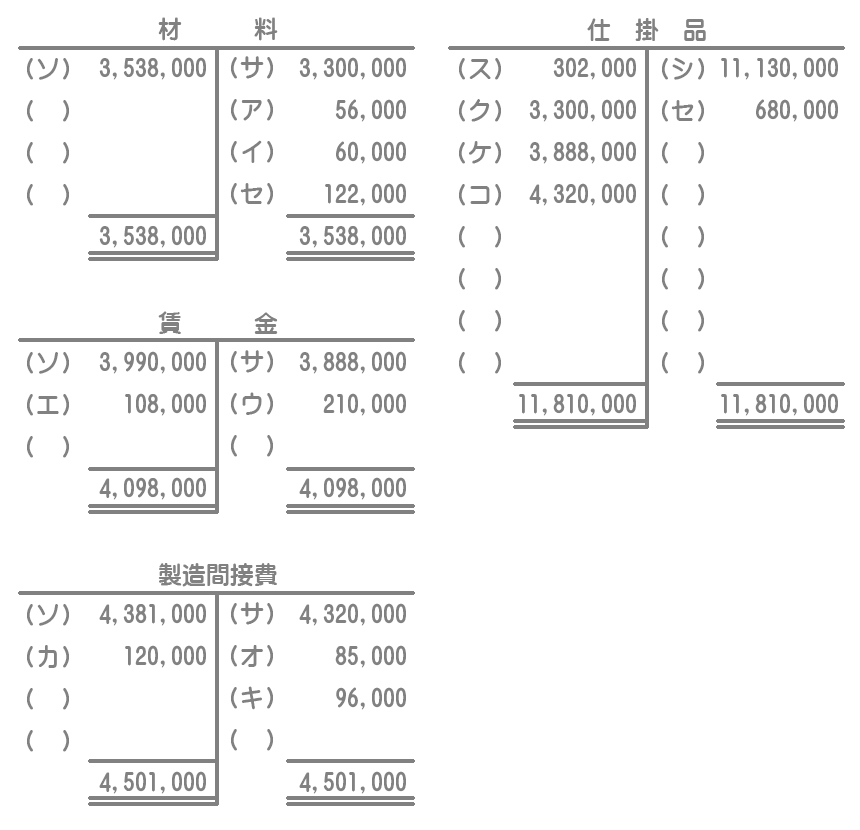

解答

解説

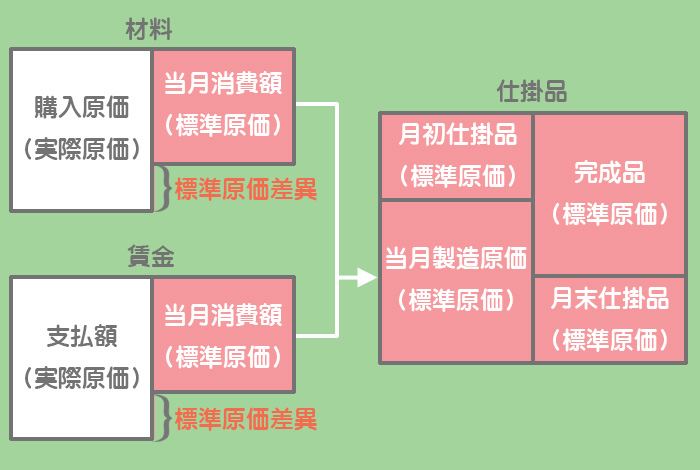

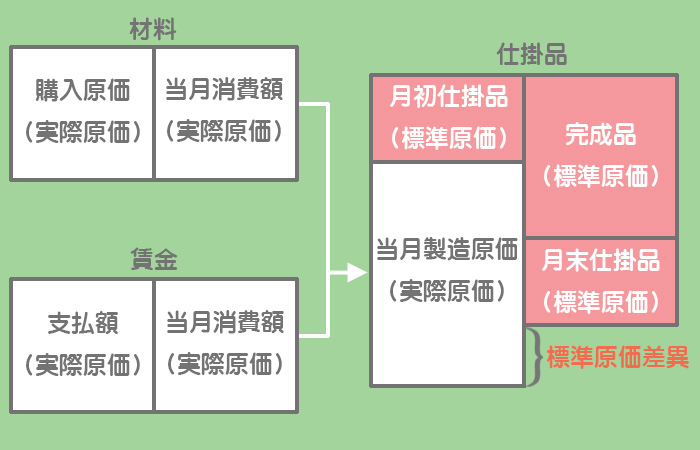

シングルプランでは仕掛品勘定の借方(各原価要素の貸方)を標準原価で記入するので、標準原価差異は各原価要素の勘定で個別に把握されることになります。

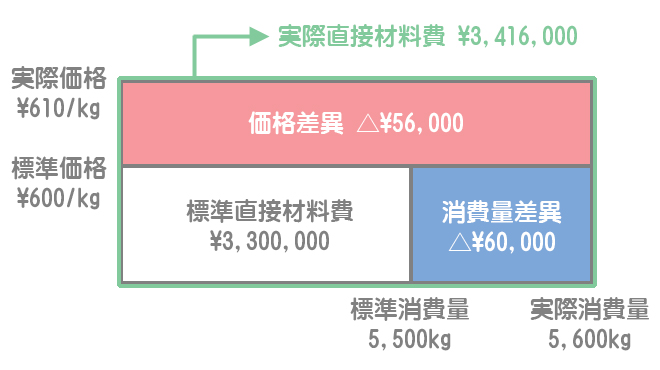

直接材料費差異の計算

直接材料費差異の分析図はこのようになります。この図をもとに各数値を計算していきましょう。

価格差異

(標準価格600円/kgー実際価格610円/kg)×実際消費量5,600kg=△56,000円(不利)

消費量差異

標準価格600円/kg×(標準消費量5,500kg(※1)ー実際消費量5,600kg)=△60,000円(不利)

(※1)製品単位あたり標準消費量5kg/個×当月投入量1,100個

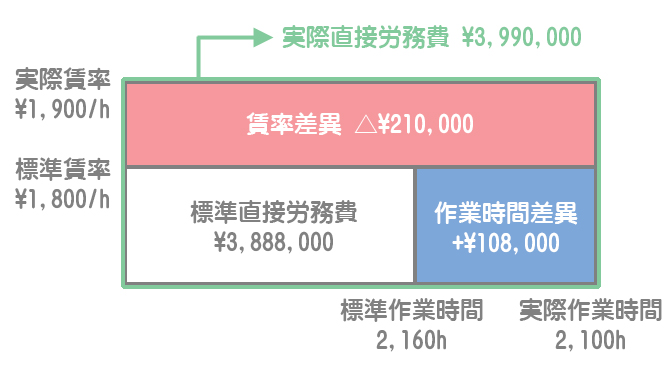

直接労務費差異の計算

直接労務費差異の分析図はこのようになります。この図をもとに各数値を計算していきましょう。

賃率差異

(標準賃率1,800円/時間ー実際賃率1,900円/時間)×実際作業時間2,100時間=△210,000円(不利)

作業時間差異

標準賃率1,800円/時間×(標準作業時間2,160時間(※2)ー実際作業時間2,100時間)=+108,000円(有利)

(※2)製品単位あたり標準作業時間2時間/個×当月投入量換算量1,080個

加工費(直接労務費と製造間接費)の計算では、完成品換算量を使うということを忘れないようにしましょう。

製造間接費差異の計算

固定費率標準配賦率2,000円/時間ー変動費率800円/時間

基準操業度月間固定費予算額2,616,000円÷固定費率1,200円/時間

予算差異

予算許容額4,296,000円(※3)ー実際発生額4,381,000円=△85,000円(不利)

(※3)変動費率800円/時間×実際操業度2,100時間+月間固定費予算額2,616,000円

能率差異

標準配賦率2,000円/時間×(標準操業度2,160時間ー実際操業度2,100時間)=+120,000円(有利)

操業度差異

固定費率1,200円/時間×(実際操業度2,100時間ー基準操業度2,180時間)=△96,000円(不利)

その他の数値

材料の購入原価(諸口の金額)

実際価格610円/kg×購入量5,800kg=3,538,000円

月末材料棚卸高

実際価格610円/kg×月末材料(購入量5,800kgー消費量5,600kg)=122,000円

月初仕掛品標準原価

直接材料費(3,000円/ 個×月初仕掛品量50個)+加工費(7,600円 /個(※4)×月初仕掛品換算量20個)=302,000円

(※4)直接労務費3,600円 /個+製造間接費4,000円 /個

月末仕掛品標準原価

直接材料費(3,000円/ 個×月末仕掛品量100個)+加工費(7,600円 /個×月末仕掛品換算量50個)=680,000円

製品勘定への振替額(完成品標準原価)

原価標準10,600円/ 個×完成品量1,050個=11,130,000円

解答

解説

パーシャルプランでは仕掛品勘定の借方(各原価要素の貸方)を実際原価で記入するので、標準原価差異は仕掛品勘定で一括して把握されることになります。

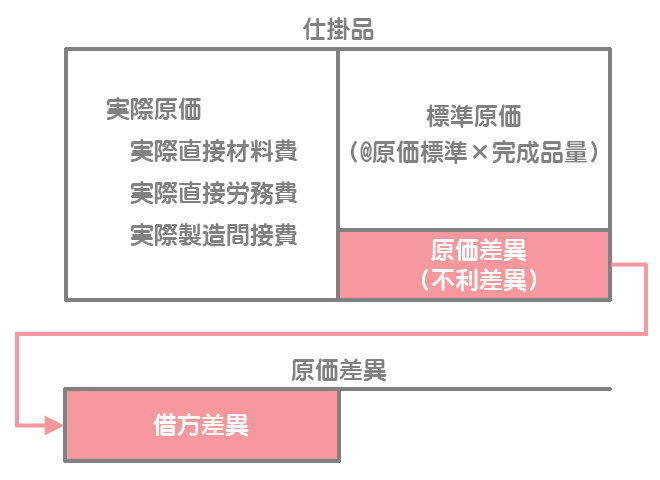

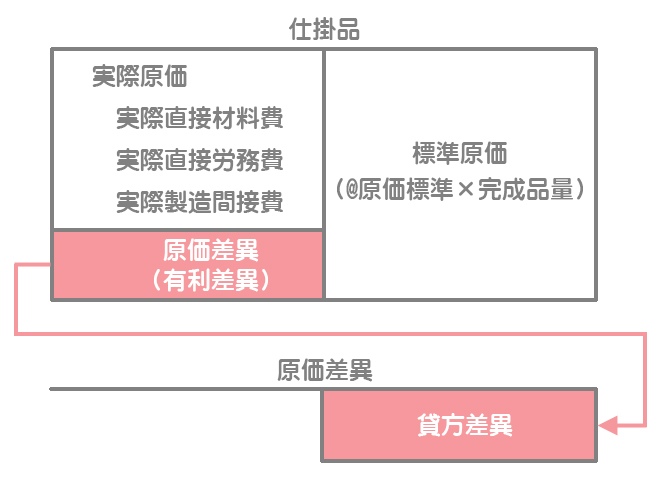

不利差異と有利差異の記入について

不利差異(借方差異)と有利差異(貸方差異)の記入について混乱している人がいるかもしれないので、もう一度ここで簡単に触れておきたいと思います。

不利差異(借方差異)のケース

不利差異が生じるケースでは「実際原価>標準原価」となるため、仕掛品勘定等において(借方の方が大きいので)貸方に差額が出ます。この差額を原価差異勘定の借方へ振り替えるので、不利差異のことを借方差異と呼ぶ場合もあります。

有利差異(貸方差異)のケース

有利差異が生じるケースでは「実際原価<標準原価」となるため、仕掛品勘定等において(貸方の方が大きいので)借方に差額が出ます。この差額を原価差異勘定の貸方へ振り替えるので、有利差異のことを貸方差異と呼ぶ場合もあります。