これまでは主に標準原価計算の計算方法についてみてきましたが、今回(及び次回)は標準原価計算の記帳方法(仕訳と勘定記入)について学習します。

目次 非表示

標準原価計算の記帳方法にはどの段階で標準原価を複式簿記の中に導入するかによって、シングルプランとパーシャルプランの2つの方法があります。

一言で言うと、この2つの方法は当月製造原価を標準原価で記入するか、実際原価で記入するかの違いであると言えます。

シングルプラン(単記法)

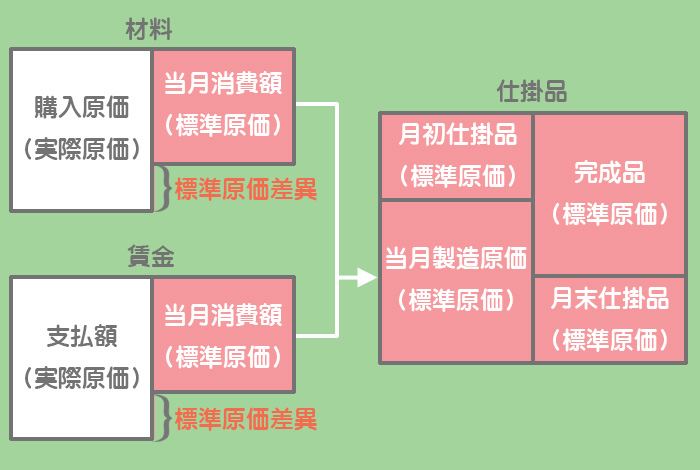

仕掛品勘定を標準原価のみで記入するので、シングル(単一の)プランというわけですね。

シングルプランでは仕掛品勘定の借方(各原価要素の貸方)を標準原価で記入するので、標準原価差異は各原価要素の勘定で個別に把握されることになります。

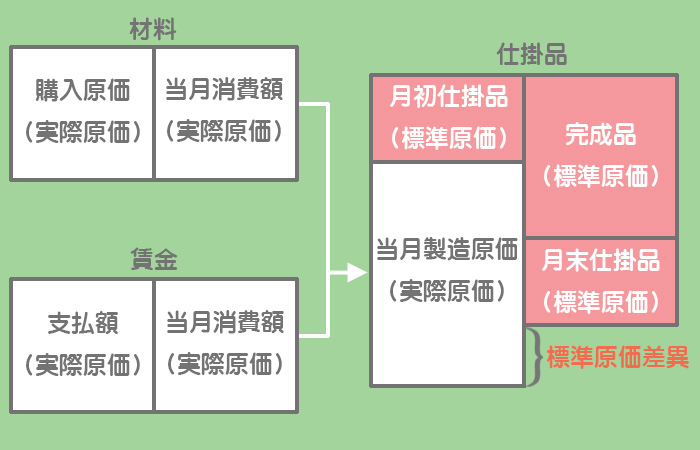

パーシャルプラン(分記法)

仕掛品勘定の一部に実際原価が入ってくるので、パーシャル(一部の、部分的な)プランといいます。

パーシャルプランでは仕掛品勘定の借方(各原価要素の貸方)を実際原価で記入するので、標準原価差異は仕掛品勘定で一括して把握されることになります。

それではシングルプランによる仕訳と勘定記入を見ていきましょう。

パーシャルプランについては次のページで説明します。

第10章-2の例題の計算結果を使って説明していきます。

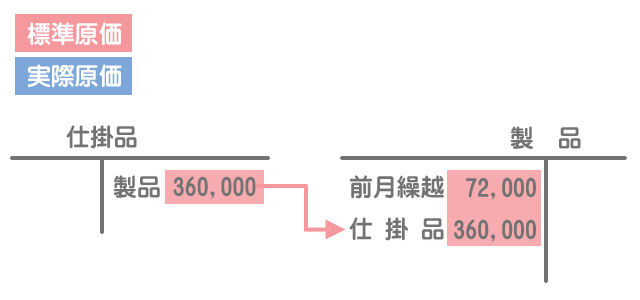

①完成品原価の振替え

まず、当月完成品原価を標準原価で製品勘定へ振り替えます。

※月初製品原価:原価標準@¥900×月初製品80個=¥72,000

なお、シングルプランでもパーシャルプランでも仕掛品勘定の貸方以降(製品勘定および売上原価勘定)は標準原価で記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 360,000 | 仕掛品 | 360,000 |

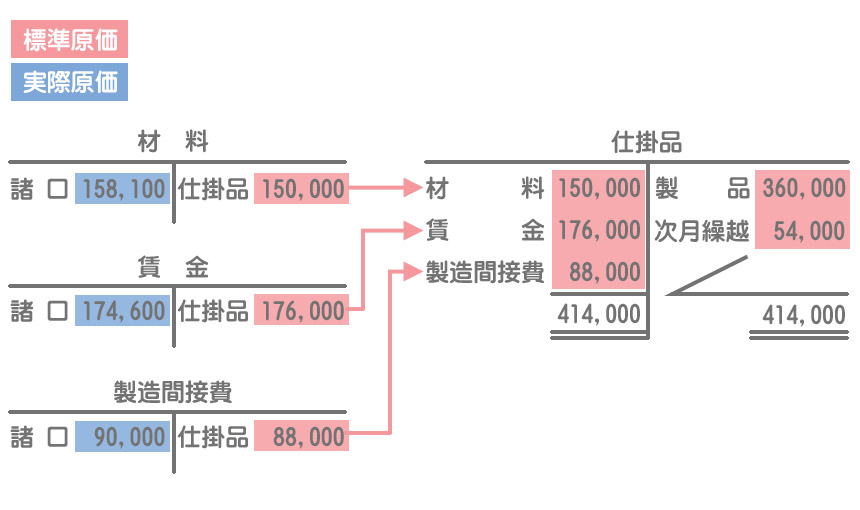

②当月製造原価の振替え

シングルプランでは当月製造原価を標準原価で仕掛品勘定へ振り替えます。また、月末仕掛品も同様に標準原価で記入します。

シングルプランでは仕掛品勘定の借方・貸方ともに標準原価で記入されるため、仕掛品勘定において差異は把握されません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 414,000 | 材料 | 150,000 |

| 賃金 | 176,000 | ||

| 製造間接費 | 88,000 |

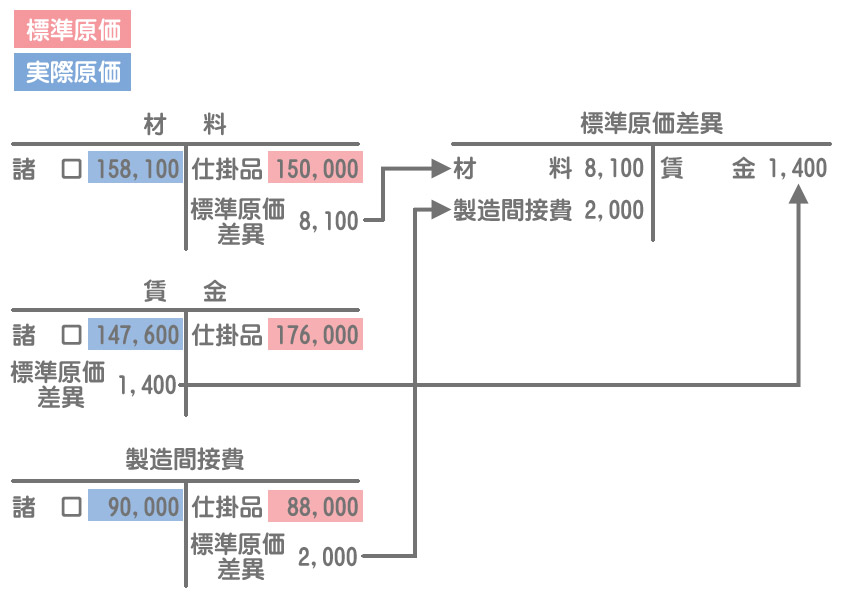

③標準原価差異の計上

各原価要素の勘定(材料勘定・賃金勘定など)の借方は実際原価で記入されるのに対して、貸方は標準原価で記入されています。この貸借の差額が標準原価差異を意味するので、差異は各原価要素の勘定で個別に把握されることとなります。

したがって、差異は各原価要素の勘定から標準原価差異勘定へ振り替えられることになります。

直接材料費差異と製造間接費差異は不利差異(借方差異)なので標準原価差異勘定の借方へ振り替え、直接労務費差異は有利差異(貸方差異)なので標準原価差異勘定の貸方へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 標準原価差異 | 8,100 | 材料 | 8,100 |

| 賃金 | 1,400 | 標準原価差異 | 1,400 |

| 標準原価差異 | 2,000 | 製造間接費 | 2,000 |

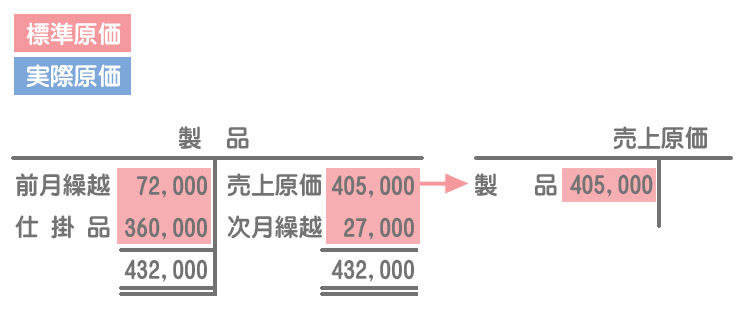

④売上原価の計上

当月の売上原価を標準原価で売上原価勘定へ振り替えます。また、月末製品原価も標準原価で記入します。

・売上原価:原価標準@¥900×販売品450個=¥405,000

・月末製品原価:原価標準@¥900×月末製品30個=¥27,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 405,000 | 製品 | 405,000 |