ここからは直接原価計算のお話になります。これまで学習してきた原価計算(全部原価計算)と何が違うのでしょうか?さっそく見ていきましょう。

目次 非表示

全部原価計算における原価の分類

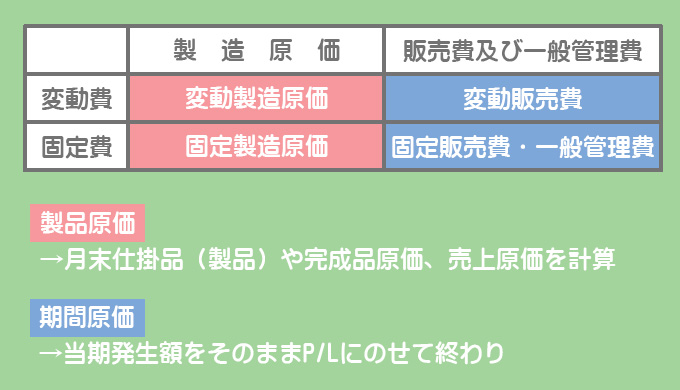

これまで皆さんが学習してきた原価計算では、製造原価はすべて製品原価として製品に集計することにより月末仕掛品原価や完成品原価を計算しました。

また、販売費及び一般管理費はすべて期間原価として、その期に発生した額をそのまま損益計算書に費用として計上しました。

このように、製造原価と販売費及び一般管理費について変動費・固定費という分類はせずに処理・計算する方法を全部原価計算といいます。

直接原価計算における原価の分類

前回までに学習したCVP分析は、利益管理という点において有用なのですが問題点が1つあります。それはCVP分析を行うためには原価を変動費と固定費に分類する必要があるということです。

全部原価計算でもCVP分析を行うことはできますが、全部原価計算による損益計算書では変動費と固定費の内訳が不明なので、CVP分析を用いた経営管理や経営分析などの観点からは少々不都合があるのです。

そのため、変動費と固定費を分類した損益計算書を作成する必要があるわけです。

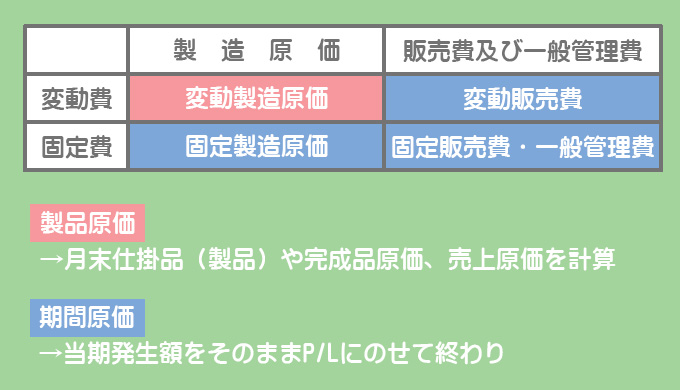

具体的には、製造原価のうち変動製造原価のみを製品原価として製品に集計し、固定製造原価は販売費及び一般管理費と同じく期間原価として処理します。

このような方法を直接原価計算といいます。

全部原価計算と直接原価計算の損益計算書(営業利益まで)を比較すると、以下のようになります。

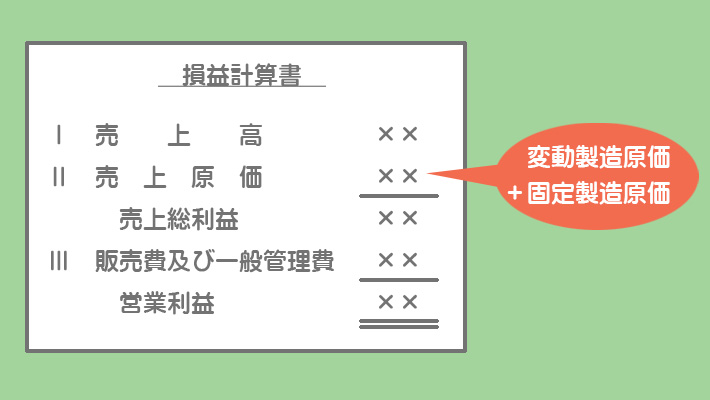

全部原価計算の損益計算書

全部原価計算では、製造原価、販売費、一般管理費という原価の分類を重視して損益計算書を作成します。

まず売上高から売上原価を差し引いて売上総利益を計算し、売上総利益から販売費及び一般管理費を差し引いたものを営業利益として表示します。

全部原価計算では変動製造原価と固定製造原価はともに製品原価として処理されるので、売上原価は変動費と固定費の両方から構成されることになります。

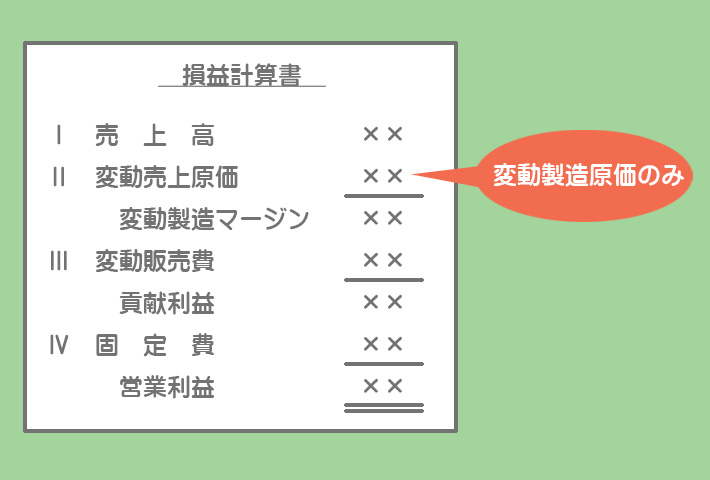

直接原価計算の損益計算書

直接原価計算では変動費・固定費という原価の分類を重視して損益計算書を作成します。

直接原価計算では変動製造原価のみを製品原価として処理するので、売上原価は変動製造原価のみから計算されます。

損益計算書ではこれを変動売上原価として表示し、売上高からこの変動売上原価を差し引いたものを一旦、変動製造マージンとして表示します。

また、販売費のうち変動費部分を変動販売費として表示し、変動製造マージンから変動販売費を差し引いて貢献利益を計算します。

最後に、貢献利益から固定費(固定製造原価、固定販売費及び一般管理費)を差し引いて営業利益を計算します。