容量や形状、大きさなどが異なるだけの複数製品を製造している場合、それらを組別総合原価計算によって計算するよりももっと簡単な方法があります。それが等級別総合原価計算という方法です。

前回お話ししたように、組別総合原価計算では製品の種類だけ単純総合原価計算を行わなければならず、製品の種類が多くなるほど手数がかかるというデメリットがありました。

忘れた人はこちら。

そのため、容量や形状、大きさなどが異なるだけの同種製品に対しては、組別総合原価計算よりも等級別総合原価計算という方法が用いられる場合があります。

MEMO

容量や形状、大きさなどが異なるだけの同種製品のことを等級製品ということがあります。①全体の完成品原価の計算

等級別総合原価計算では、当月の製造原価を一括して把握し、あたかも1種類の製品しか製造していないかのように平均法や先入先出法などによって総合原価計算を行います。

②完成品原価の配分

次に等価係数(とうかけいすう)を用いて、全体の完成品原価を各等級別製品に配分していきます。

等価係数とは

等価係数とは等級製品ごとの原価の負担割合を示すもので、一般に製品の原価の発生と関連が深いものを基準として決定されます。

MEMO

3段棚と2段棚の例では、大きさが異なるだけで材料などは全く同じわけですから、その大きさに基づいて等価係数を決定するのが適しているでしょう(この場合、3段棚と2段棚の等価係数は、単純に考えると「3:2」ということになります)。③単位原価の計算

最後に配分された完成品原価を完成品数量で割って、各等級製品の完成品製造単価(完成品1単位あたりの製造原価)を計算します。

これまでに学習してきた総合原価計算の種類を簡単にまとめると次のようになります。

| 原価計算方法 | 製品の種類 |

|---|---|

| 単純総合原価計算 | 単一製品 |

| 組別総合原価計算 | 複数製品・異種製品 |

| 等級別総合原価計算 | 複数製品・同種製品 |

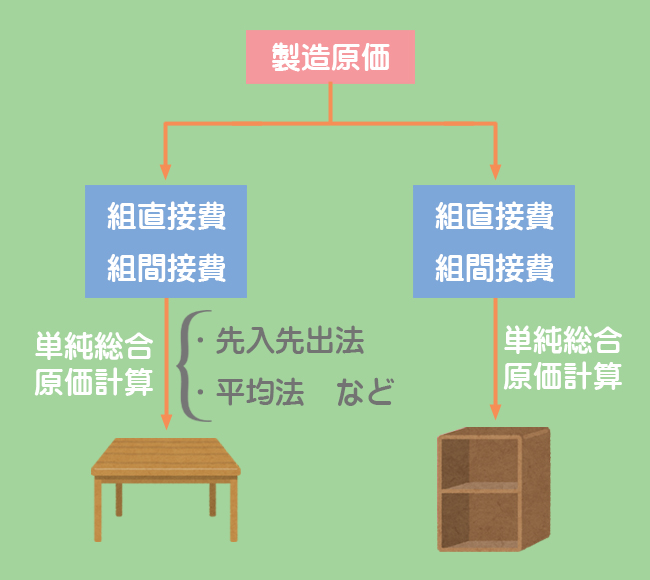

組別総合原価計算のイメージ

組別総合原価計算では、まず製造原価を組直接費と組間接費に分け、各組製品に対し、組直接費は賦課、組間接費は配賦します。そして、そのあとは単純総合原価計算を繰り返します。

MEMO

この方法では製品の種類だけ単純総合原価計算を行わなければならないので、製品の種類が多くなるほど手数がかかるというデメリットがあります。等級別総合原価計算のイメージ

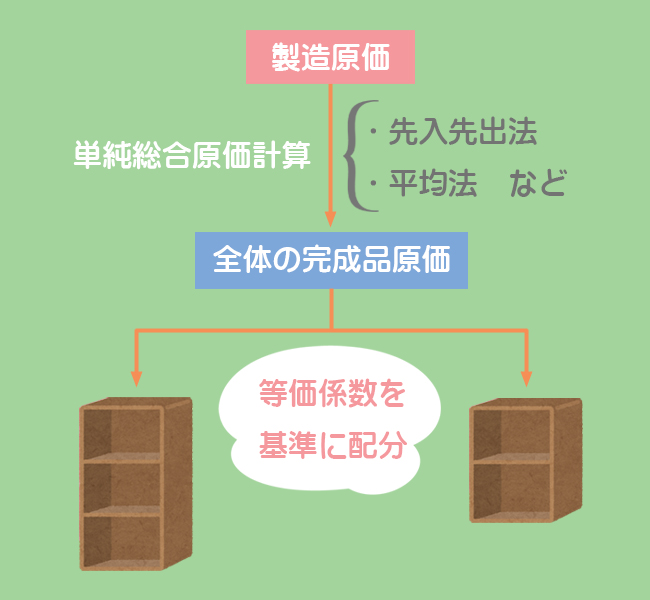

等級別総合原価計算では1種類の製品しか製造していないかのように考え、まず単純総合原価計算によって全体の完成品原価を計算します。そして、その全体の完成品原価を等価係数に基づいて各等級製品へ配分します。

等級別総合原価計算では単純総合原価計算を行うのは1回で済むので計算は比較的楽になります。

SHIBUYA

このような意味で、等級別総合原価計算は組別総合原価計算の簡便法であると言われることがあります。