目次 非表示

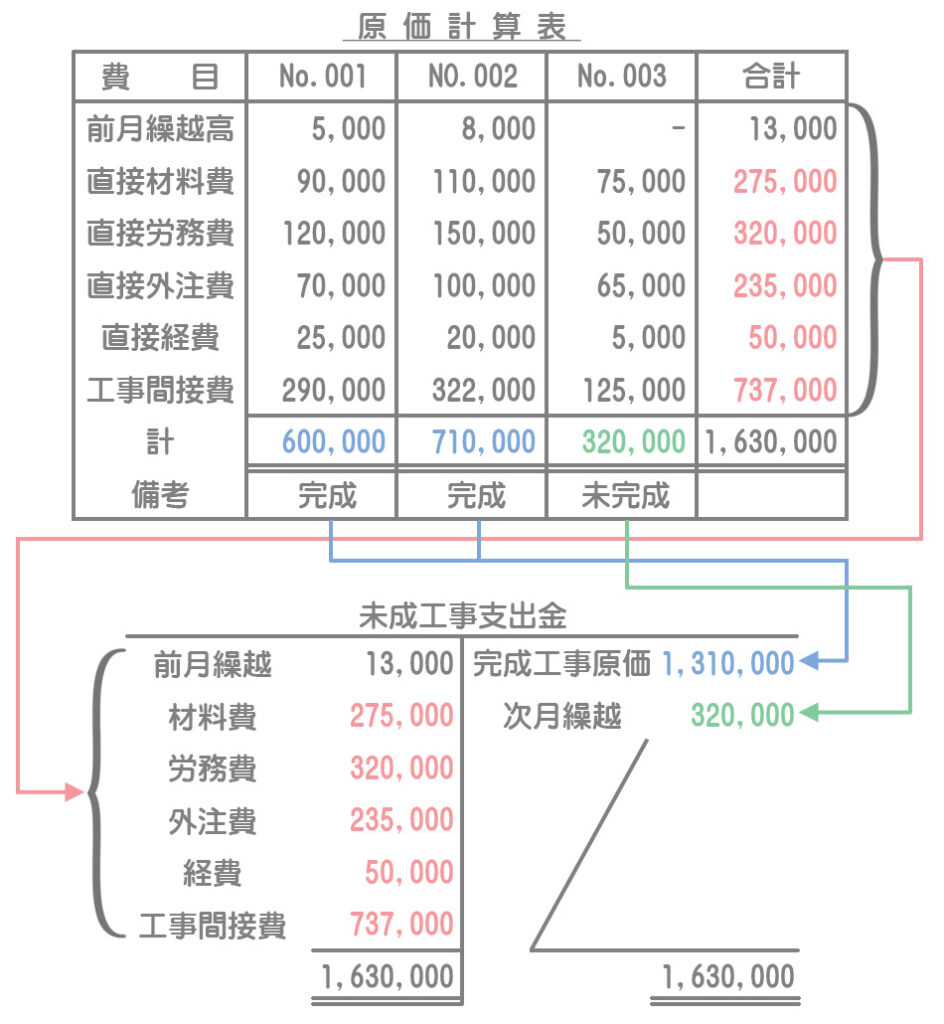

原価計算表とは?

個別原価計算では工事台帳において、各工事ごとに原価を費目別・発生日別に記録していきます。そして、工事台帳を1つにまとめたものとして原価計算表を作成します。

原価計算表は未成工事支出金勘定の内訳明細ということができるので、両者の関係をしっかりと把握しておいてください。

工事原価明細表とは?

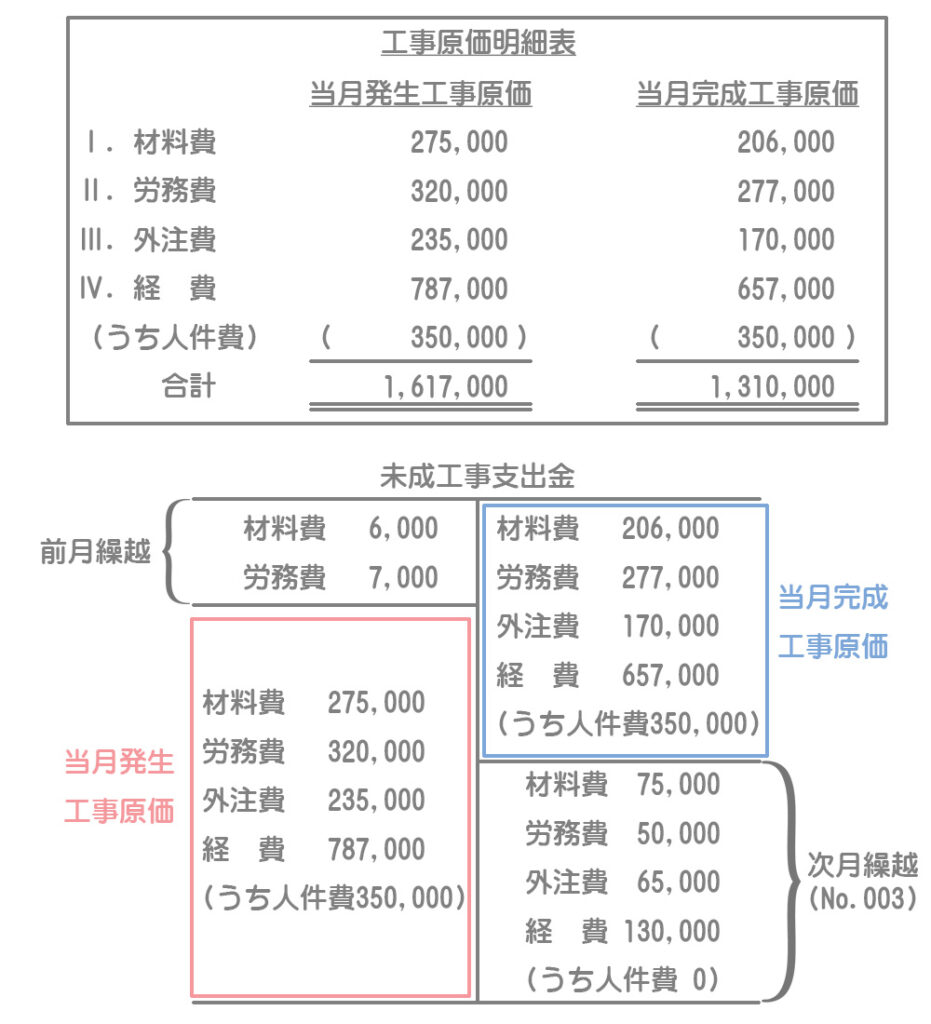

工事原価明細表とは、当月の発生原価と完成工事原価を対比して表示した明細表です。

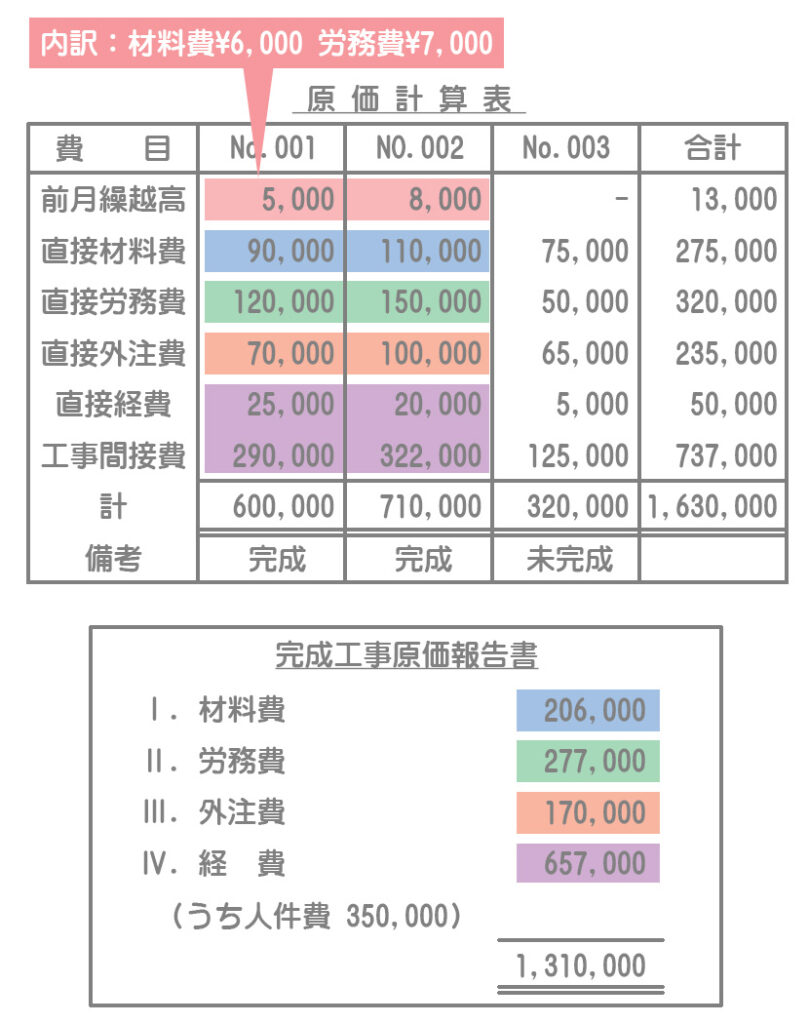

前月繰越のうち¥6,000が材料費、¥7,000が労務費、工事間接費はすべて間接経費とする。また、人件費は当月発生経費のうちNo.001から¥150,000、No.002から¥200,000発生していると仮定する。

当月完成工事原価の計算

- 材料費:月初¥6,000+当月発生¥275,000ー月末¥75,000=¥206,000

- 労務費:月初¥7,000+当月発生¥320,000ー月末¥50,000=¥277,000

- 外注費:当月発生¥235,000ー月末¥65,000=¥170,000

- 経費:当月発生¥787,000ー月末¥130,000=¥657,000

完成工事原価報告書とは?

完成工事原価報告書とは、完成した工事に関する原価の明細表です。

基本的には、工事原価明細表の「当月完成工事原価」の数字をそのまま記載すればいいだけですが、原価計算表から完成工事原価報告書を作成する場合は以下の点に注意してください。

①完成した工事の原価(No.001とNo.002)のみを集計します。

②前月繰越高に含まれている金額を加算することを忘れないでください。

- 材料費:¥6,000(月初)+¥90,000(No.001)+¥110,000(No.002)=¥206,000

- 労務費:¥7,000(月初)+¥120,000(No.001)+¥150,000(No.002)=¥277,000

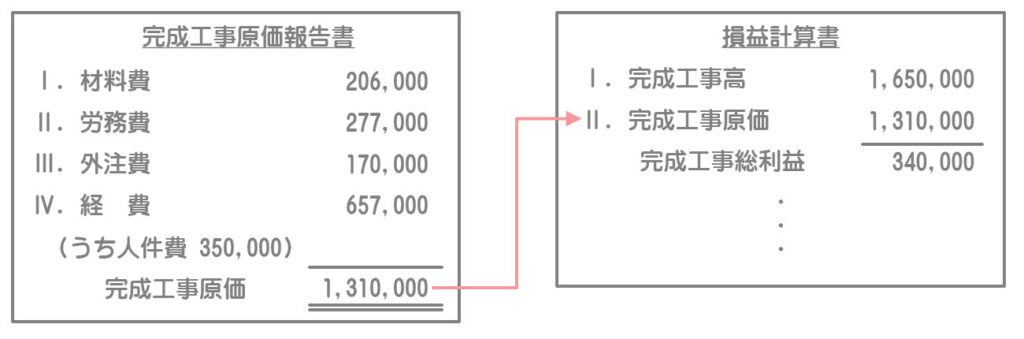

完成工事原価報告書で計算された完成工事原価が損益計算書における完成工事原価となります。

完成工事原価報告書は損益計算書(完成工事原価)の内訳明細ということができます。