労務費(賃金)

建設業経理士2級で出題される主な労務費の論点について、日商簿記2級との異同点には次のようなものがあります。

- 賃金の支払い→「所得税預り金」や「社会保険料預り金」は、これらをまとめて「預り金」勘定で処理することも多い。

- 賃金の当月消費額の計算(賃金の未払い)→「未払賃金」勘定は「工事未払金」勘定で処理することもある。

- 予定消費賃率を使う方法(賃率差異)→日商2級と同じ

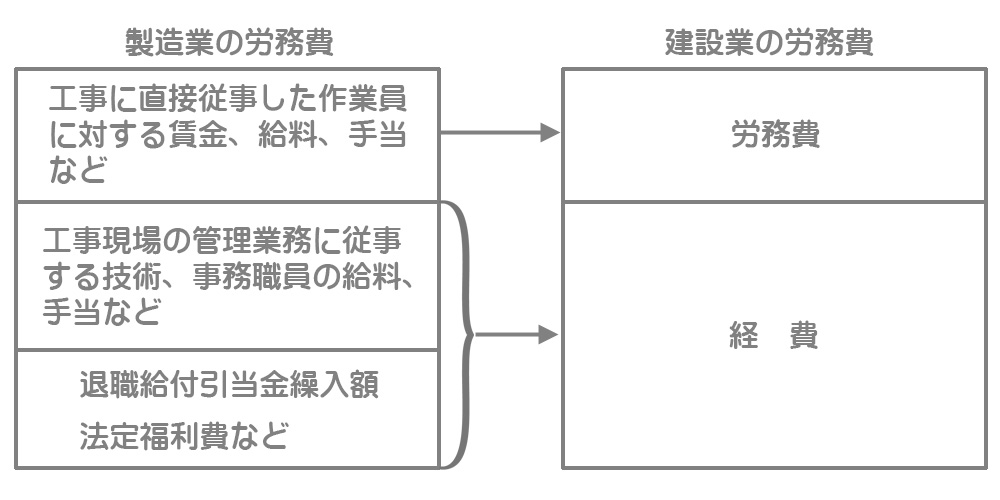

- 建設業での労務費は現場作業員(工事に直接従事した作業員)に対する賃金、給料、手当などをいいます。

製造業では、工場の事務職員の給料や退職給付引当金の繰入額、法定福利費なんかも労務費だったよね。

そうですね。しかし建設業ではそれらは経費となります。少し範囲が異なるので注意してください。

現場作業員(工事に直接従事した作業員)は製造業での直接工に当たるものです。なお、建設業経理士試験では「退職給付費用」を「退職給付引当金繰入額」とする場合が多いですが、どちらも同じ意味です。

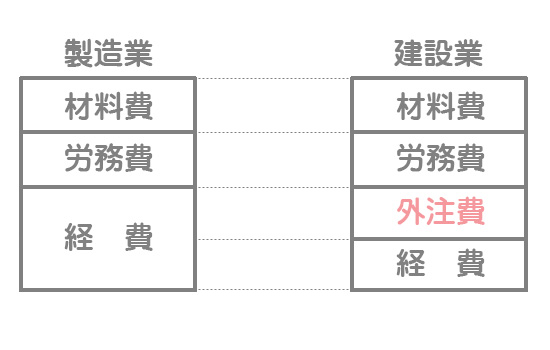

外注費

外注費とは?

建設業においては、工事を請け負った場合に一部の専門工事(電気工事、配管工事、内装工事、鉄筋工事、コンクリート工事など)を外部の業者に委託する場合がありますが、外部業者に委託した工事にかかった原価は外注費として処理します。

製造業では外注費なんてなかったと思うんだけど。

いえ、実はあったんです。しかし、製造業では経費の一部なので見えなかっただけなんですよ。

建設業では外注への依存度が高く、外注費が多額に発生するため、経費の一部ではなく独立させて見ていくことになっています。

外注費の処理方法

外注費は、外注工事の出来高(進行状況)に応じて外注費勘定(または未成工事支出金勘定)で処理します。

本日、契約代金¥100,000の下請工事の進行状況が50%であることが判明した。

費目別仕訳法

代金は後日支払うので「工事未払金」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 外注費 | 50,000 | 工事未払金 | 50,000 |

・外注費:¥100,000×50%=¥50,000

代表科目仕訳法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 50,000 | 工事未払金 | 50,000 |

なお、工事代金の一部を前払いしたときは工事費前渡金勘定(または前渡金勘定)で処理します。

外注業者と下請契約を締結し、下請工事の契約代金¥30,000を現金で前払いした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工事費前渡金 | 30,000 | 現金 | 30,000 |

労務外注費

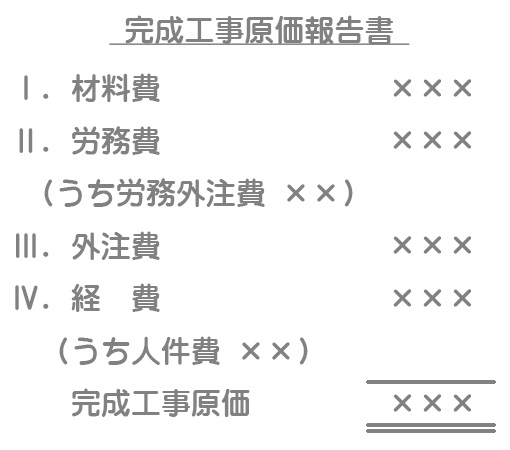

外注費のうち、大部分が人件費であるようなものについては労務費として処理する場合もあります。この場合、完成工事原価報告書にその金額を労務費の内訳として表示します。

経費

経費は、材料費・労務費・外注費以外の原価要素をいいます。経費に関しては日商簿記2級(工業簿記)の内容とほぼ同じですが、建設業経理士2級で出題される主な論点と日商2級の異同点としては次のようなものが挙げられます。

- 消費額の計算(支払経費・月割経費・測定経費・発生経費)→日商2級と同じ。ただし、支払経費は前払いや未払いの調整に注意

- 経費の記帳方法(経費勘定を設ける方法と設けない方法)→日商2級と同じ

- 経費のうち、従業員給料手当、退職給付引当金繰入額、法定福利費、福利厚生費の合計額は人件費として完成工事原価報告書にその金額を経費の内訳として表示します。

労務外注費は労務費の内訳、人件費は経費の内訳として表示します。完成工事原価報告書については別のセクションで詳しく説明します。