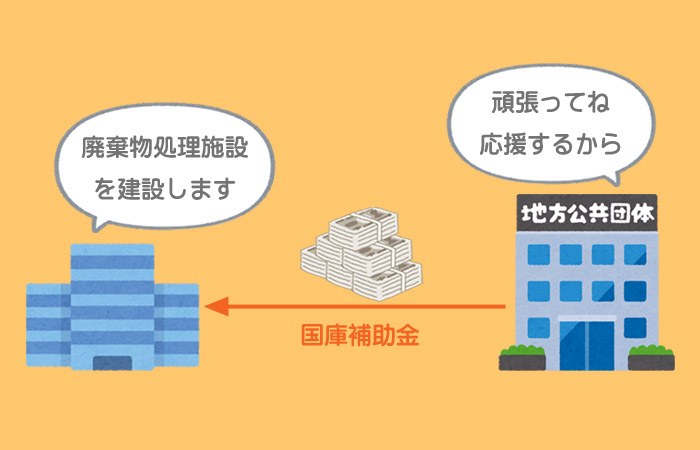

環境事業や福祉事業など、公益性があると認められる事務・事業を行う企業に対し、そのための資金(国庫補助金)が交付される場合があります。今回は国庫補助金等を受け取ったときにどのような処理をするのか、またその効果について学習します。

目次 非表示

国庫補助金等を受け取ったとき

特定の事業のために、国や地方公共団体から補助金(国庫補助金)を受けて固定資産を取得する場合があります。

例題1

×5年4月1日に、国から国庫補助金¥1,000を現金で受け入れた。

国庫補助金を受け取ったときは国庫補助金受贈益(特別利益)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 国庫補助金受贈益 | 1,000 |

国庫補助金に似ているもので工事負担金というものがあります。

工事負担金とは

電気やガスなどの公共事業を営む企業がサービスの提供に必要な設備の建設に際して、その利用者から資金(工事負担金)の提供を受ける場合があります。

工事負担金を受け取ったときは工事負担金受贈益(特別利益)で処理します。

固定資産を取得したとき

例題2

×5年10月1日に、建物¥5,000を購入し、代金は国庫補助金¥1,000に自己資金を加え、小切手を振り出して支払った。なお、この建物について圧縮記帳を行う。

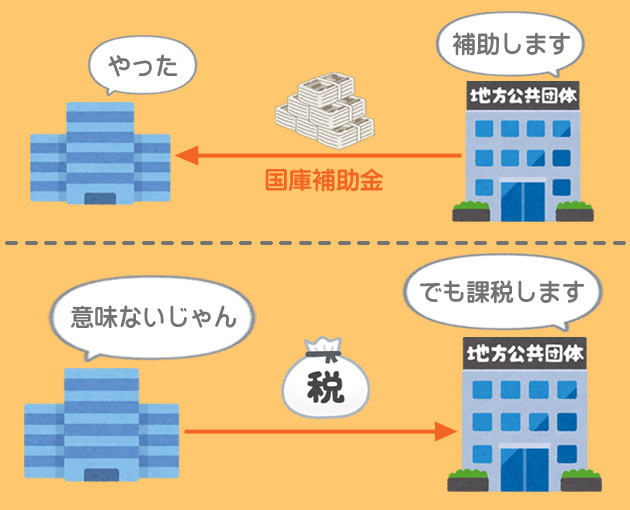

国庫補助金は特定の事業を行う企業を補助するために交付されるものですが、この国庫補助金に対して課税されるとその効果が薄れてしまいます。

MEMO

法人税等は企業の利益(厳密には課税所得)に対して課されるので、一般に利益が大きくなると税金も大きくなります。そこで、国庫補助金等に対して一括で課税されることを回避するために、固定資産を取得したときは国庫補助金等の金額だけ「固定資産圧縮損」(特別損失)を計上し、同時に固定資産の取得原価を減額(圧縮)します。

このような処理を圧縮記帳といいます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 5,000 | 当座預金 | 5,000 |

| 固定資産圧縮損 | 1,000 | 建物 | 1,000 |

MEMO

圧縮記帳を行うことにより、国庫補助金を受け取ったときに計上した「国庫補助金受贈益」(特別利益)と「固定資産圧縮損」(特別損失)が相殺されます。

SHIBUYA

利益と損失が相殺されて課税が回避されるということですね。

圧縮記帳の効果

例題3

決算(×6年3月31日)となり、例題2で取得した建物について定額法(耐用年数20年、残存価額ゼロ、間接法)により減価償却を行う。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 100 | 建物減価償却累計額 | 100 |

・¥4,000×6か月/240か月=¥100

もし圧縮記帳を行っていない場合、減価償却費は¥125(=¥5,000×6か月/240か月)となります。つまり、圧縮記帳を行うことにより減価償却費が小さくなる(利益が大きくなる)ので税金も大きくなります。

SHIBUYA

先ほど圧縮記帳により「課税が回避される」と言いましたが、あくまでもこれは課税の免除ではなく「課税の一時的な繰り延べ」ということになるわけです。

復習問題

2級仕訳問題集part.2のQ2-17~Q2-18を解きましょう!