純資産の項目は抽象的である上に、会社法では一定の要件を満たせばいつでも配当を行うことができるとされており、また計数の変動も基本的には自由に行えます。そこで株主資本等変動計算書を作成して、純資産の項目に関する詳細な情報を提供することになっているのです。

株主資本等変動計算書の概要

株主資本等変動計算書とは?

株主資本等変動計算書(Statements of Shareholder’s Equity)とは、純資産の各項目(株主資本と評価・換算差額等)に関する当期変動額及びその変動事由を報告するために作成されるものです。

MEMO

株主資本等変動計算書は、損益計算書や貸借対照表と同じく財務諸表の1つです。株主資本等変動計算書のひな形

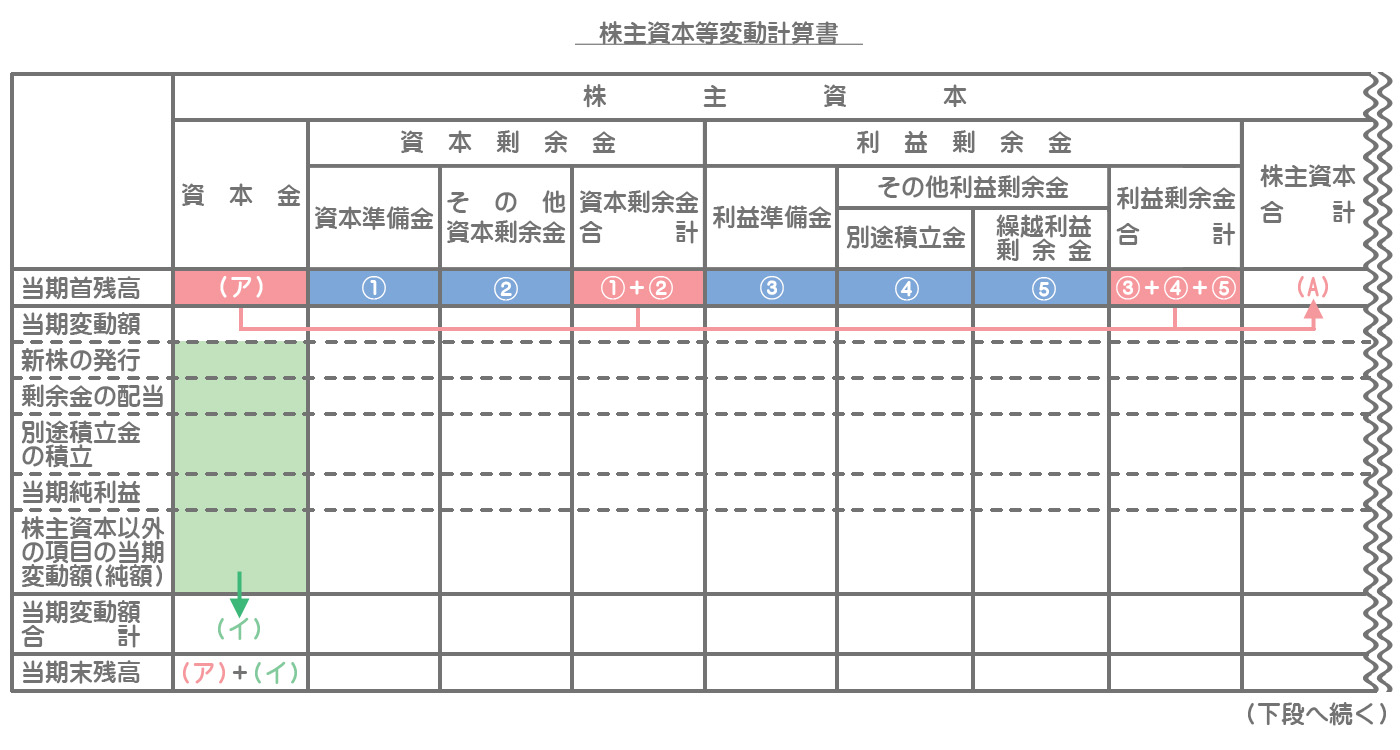

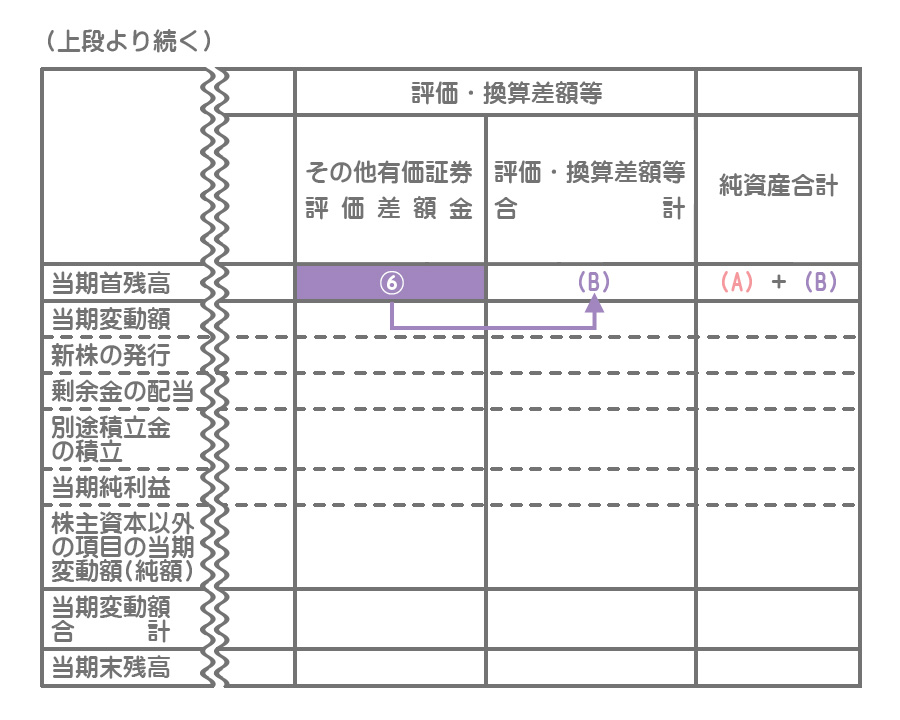

株主資本等変動計算書は次のような様式となります。

SHIBUYA

本来は横長の1つの表ですが、スペースの都合上、2段に分けて表示しています。

株主資本等変動計算書の記入方法

それでは、以下の取引例を使って株主資本等変動計算書の記入方法を見ていきましょう。

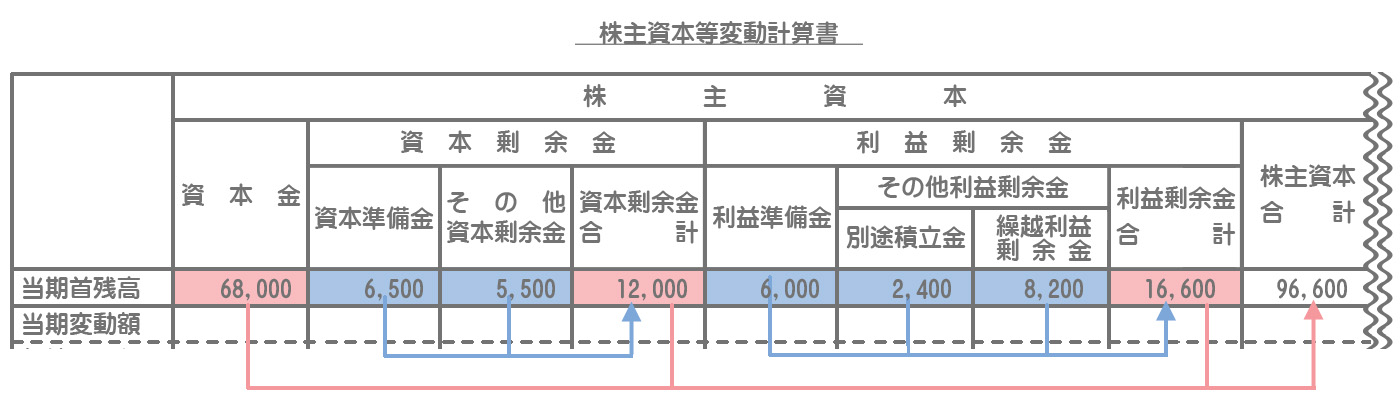

当期首残高の記入

まず、当期首残高を記入します(※金額は適当です)。

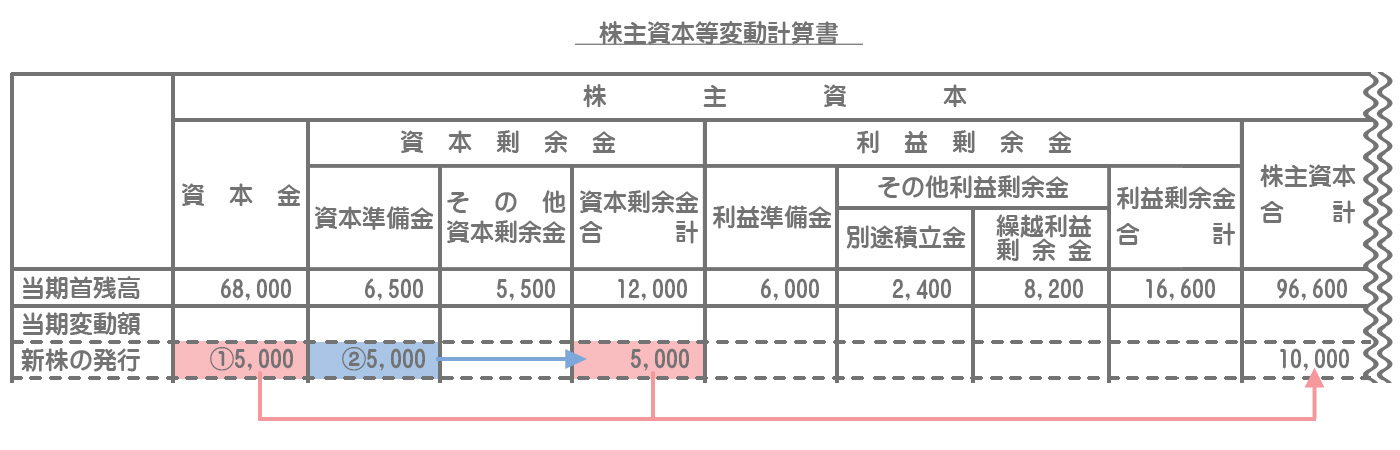

新株の発行

例題1

株式100株を1株当たり¥100で発行し、払込金は現金で受け取った。なお、資本金組入額は会社法で認められる最低額とする。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 資本金 | ①5,000 |

| 資本準備金 | ②5,000 |

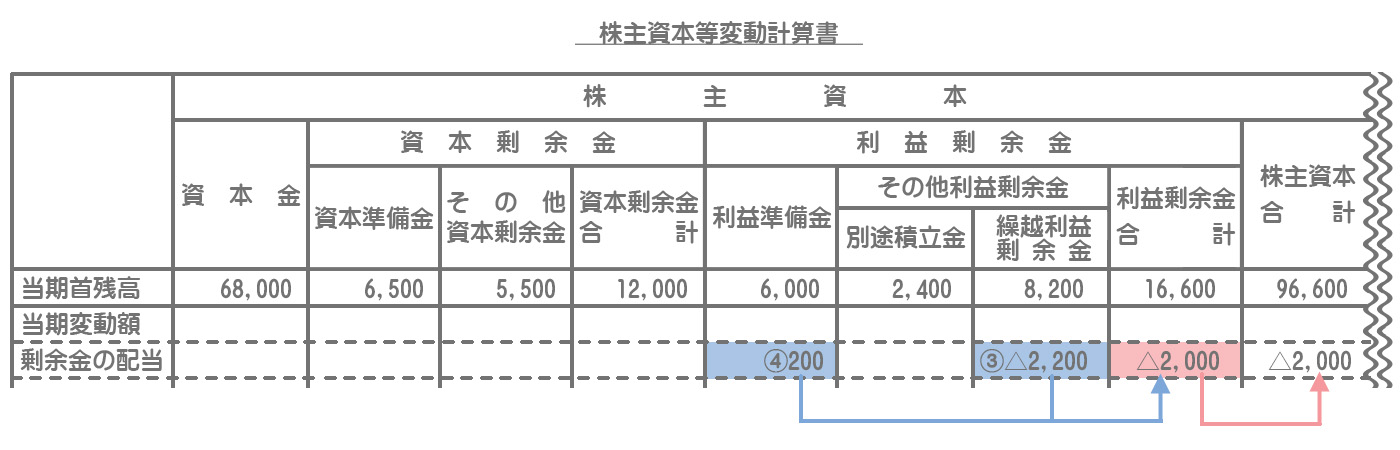

剰余金の配当

例題2

株主総会において繰越利益剰余金を財源とした配当が以下のように決定した。

株主配当金¥2,000 利益準備金積立額:¥200

株主配当金¥2,000 利益準備金積立額:¥200

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | ③2,200 | 未払配当金 | 2,000 |

| 利益準備金 | ④200 |

ボキタロー

減少する場合(借方の場合)は金額の前に「△」を付けるんだね。

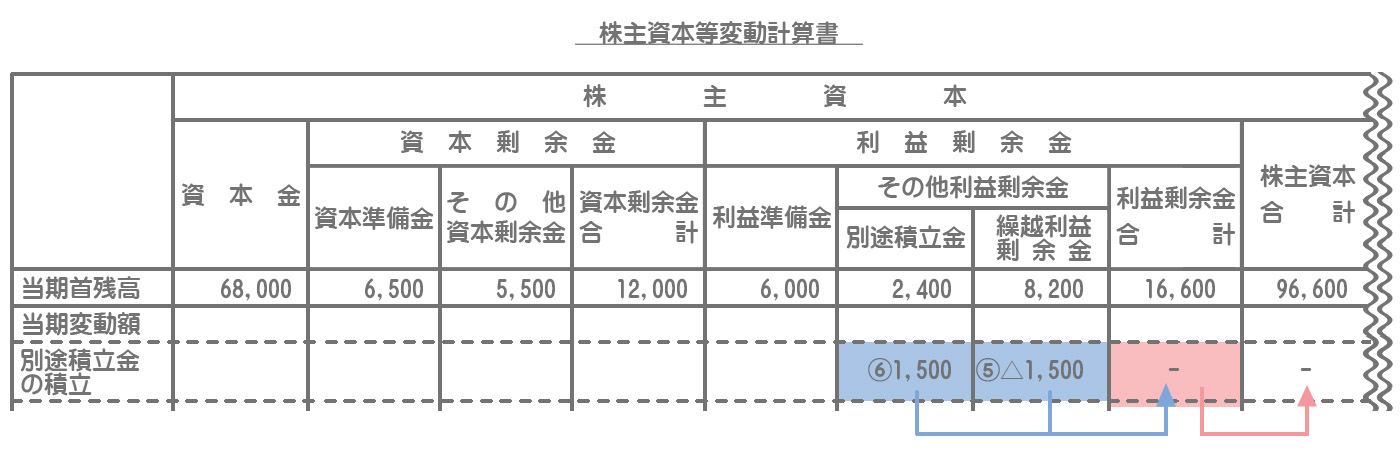

別途積立金の積み立て

例題3

株主総会によって繰越利益剰余金を処分し、別途積立金¥1,500を積み立てる。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | ⑤1,500 | 別途積立金 | ⑥1,500 |

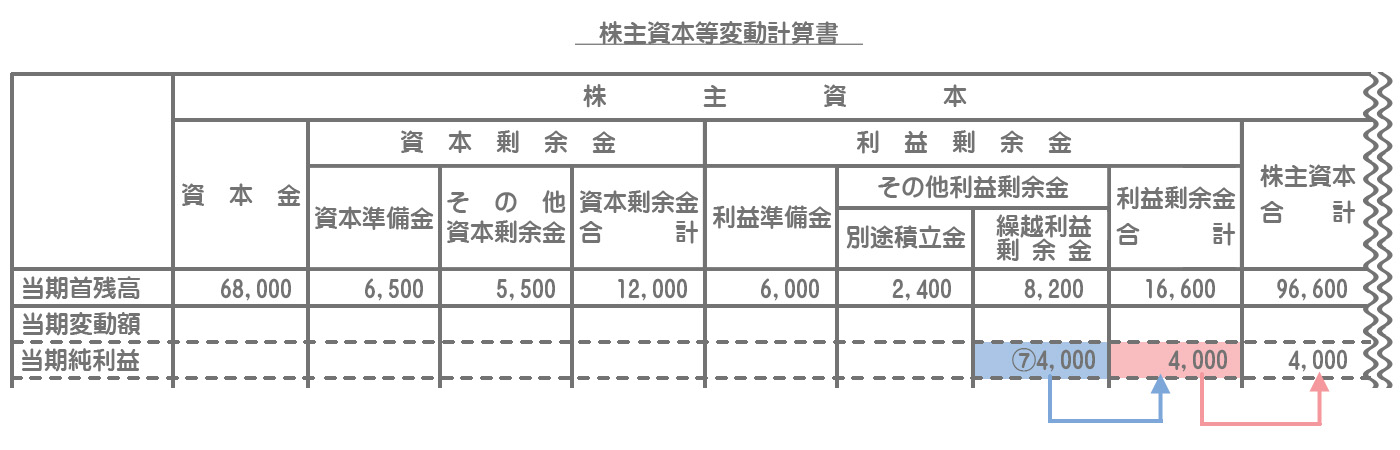

当期純利益の振替

例題4

当期純利益は¥4,000であった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 4,000 | 繰越利益剰余金 | ⑦4,000 |

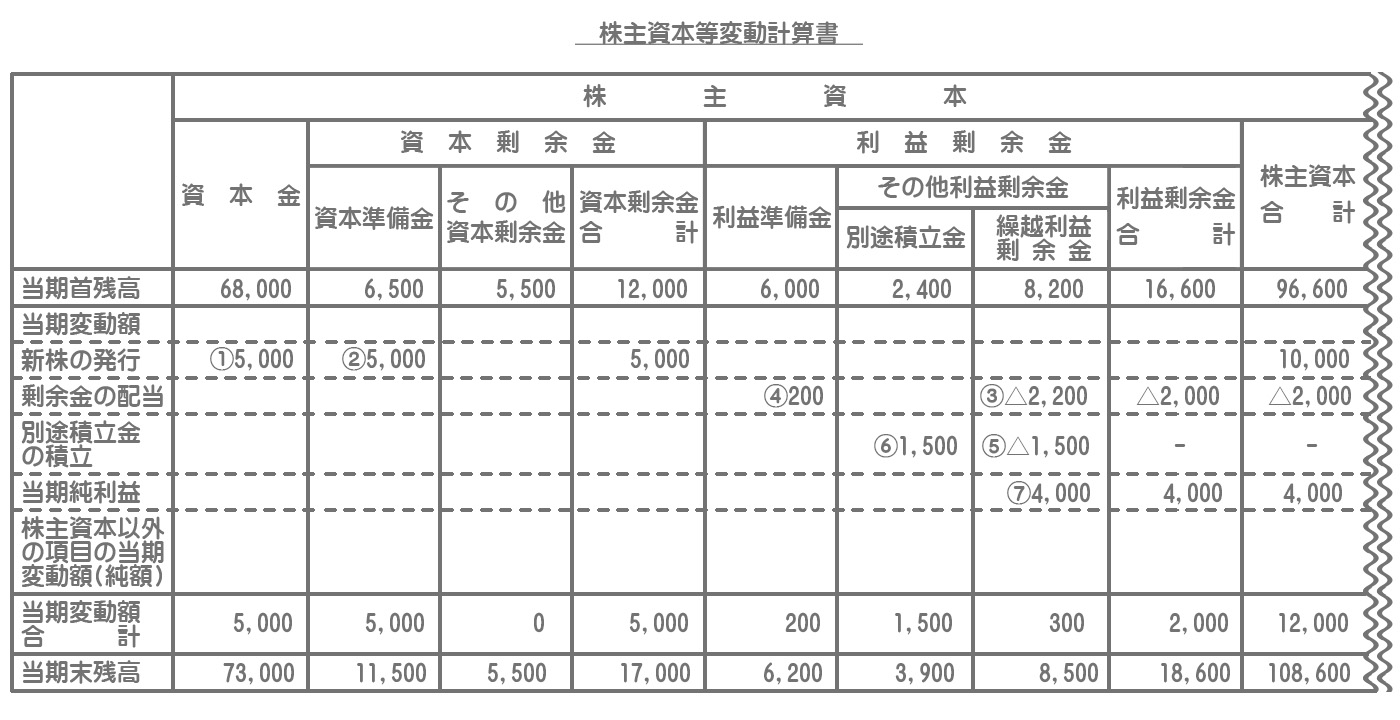

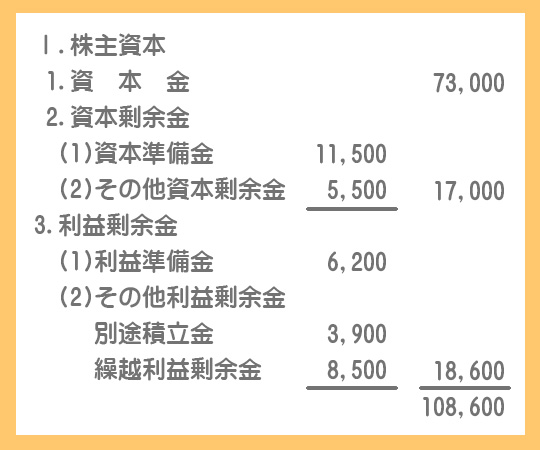

株主資本等変動計算書の記入

上のような取引があった場合、株主資本等変動計算書(株主資本の項目)の記入は次のようになります。どこにどの金額を記入するのかをよく確認してください。

まず「当期変動額」の各項目の金額を合計したものを「当期変動額合計」に記入し、次に「当期首残高」に「当期変動額合計」の金額を加減したものを「当期末残高」の欄に記入します。

当然ながら、株主資本等変動計算書における「当期末残高」の金額は貸借対照表(純資産の部)における金額と一致します。

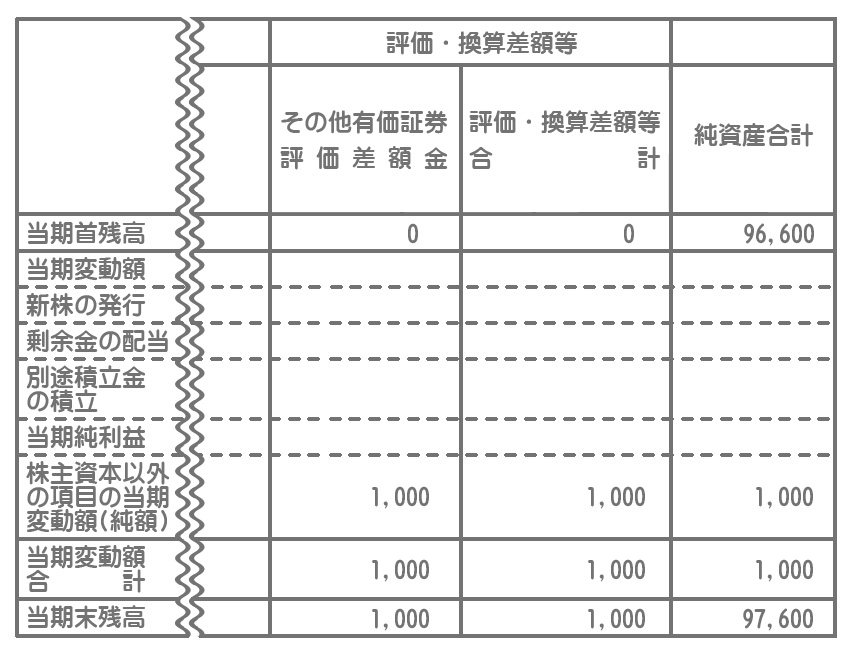

「評価・換算差額等」の項目

次のような仕訳があったとして、株主資本等変動計算書に記入してみましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 1,000 | その他有価証券評価差額金 | 1,000 |

注意

株主資本の項目は変動した要因ごとに当期変動額を記載しましたが、株主資本以外の項目の当期変動額は純額のみを「株主資本以外の項目の当期変動額(純額)」に記載します。SHIBUYA

評価・換算差額等の項目については、2級では「その他有価証券評価差額金」だけ知っていれば大丈夫です。