盗難や記帳ミスなど、何らかの理由で金庫の中にある現金と帳簿上の現金勘定の金額が一致しない場合があります。

まぁ、そんなこともあるだろうね。

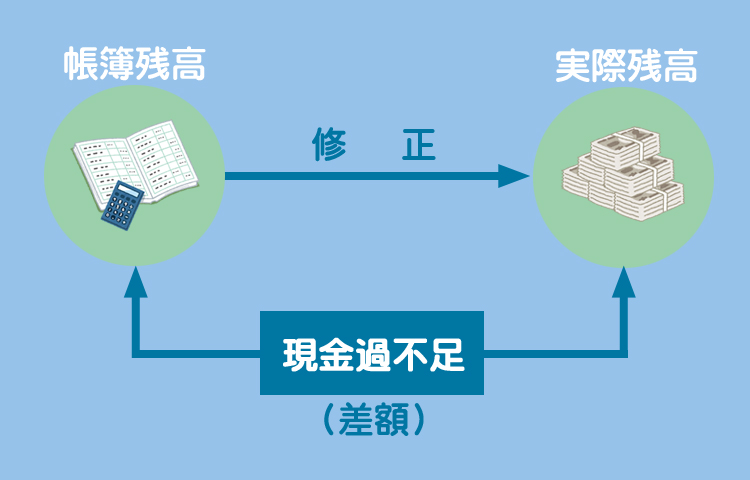

このような場合、帳簿上の現金の金額を実際の金額に修正することが必要となります。

修正?どうやるの?ってそれが今回の内容か。

はい。今回は現金過不足のお話です。時系列で処理を考えるのがポイントですよ。

現金過不足とは?

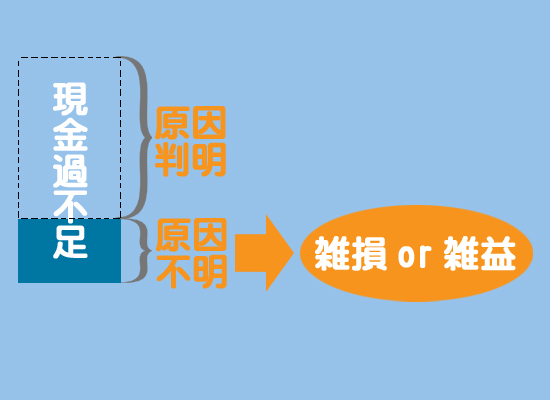

何らかの理由で実際の現金残高と帳簿における現金勘定の残高が一致しない場合、この両者の差額を現金過不足(げんきんかぶそく)といいます。

現金過不足が存在する場合、帳簿上の金額を実際の金額に調整することが必要となります。

実際のお金を勝手に動かしたらダメだもんね。

現金過不足の処理は次のように3段階に分けて時系列的に考えていきましょう。

現金過不足が判明したときは、帳簿の金額を実際の金額に合わすための仕訳を行います。

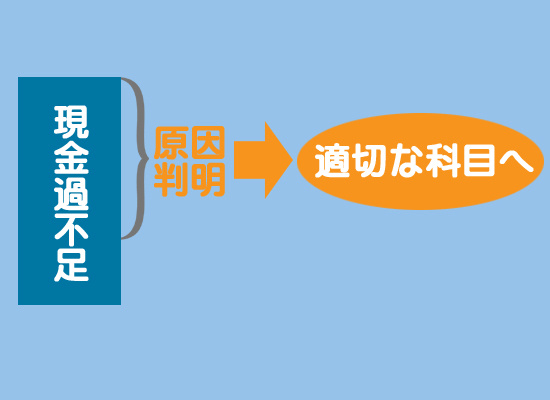

過不足の原因が判明したときは、現金過不足の金額を適切な科目へ振り替えます。

決算まで原因が判明しなかったときは、現金過不足の金額を雑損または雑益へ振り替えます。

それでは以上3段階の仕訳のやり方を順番に見ていきましょう。

過不足が判明したときの処理

現金が不足しているケース

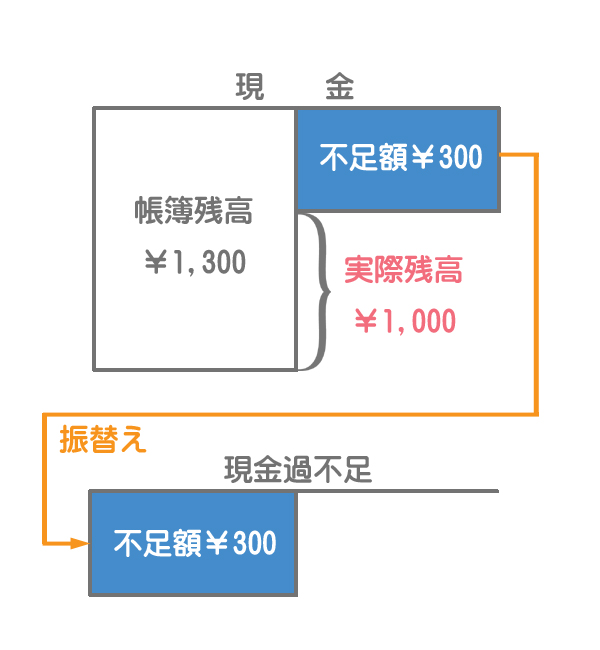

現金の過不足が判明したときは、帳簿の金額を実際の金額に合わすための仕訳を行います。このとき、帳簿残高と実際残高の差額は現金過不足勘定で処理します。

金庫の現金を調べたところ実際の残高が¥1,000であるのに対して帳簿残高は¥1,300であった。

①帳簿の現金勘定の金額を増減させて実際残高に合わせます。

②その相手科目(反対側)に「現金過不足」を記入します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

現金過不足 | 300 | 現金 資産の減少 | 300 |

①帳簿の現金勘定の金額を実際残高に合わせるため、【貸方】に現金¥300を記入する。

→ 現金(資産)が¥300減る

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300 |

②その反対側に現金過不足¥300を記入する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金過不足 | 300 | 現金 | 300 |

勘定記入のイメージ

少し難しい言い方をすると、現金の不足分を現金過不足勘定の借方に振り替えたということを意味しています。

「振り替える」とは、ある勘定科目から別の勘定科目へ金額を“移し替える”という意味です。

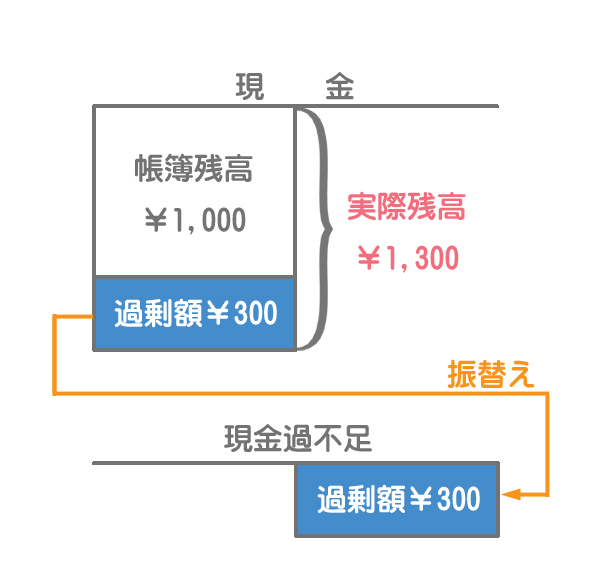

現金が過剰なケース

例題1は現金が不足しているケースですが、現金が過剰な場合は借方と貸方が逆になるだけで考え方は同じです。

(例)実際残高¥1,300>帳簿残高¥1,000

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

現金 資産の増加 | 300 | 現金過不足 | 300 |

帳簿上の現金勘定は実際残高の¥1,300(=¥1,000+¥300)に調整されるとともに、現金過不足勘定の貸方には現金の過剰額が記入されます。

過不足の原因が判明したときの処理

現金過不足勘定は一時的な勘定であるため、原因が判明した場合はただちに現金過不足勘定から適切な科目へ振り替えます。

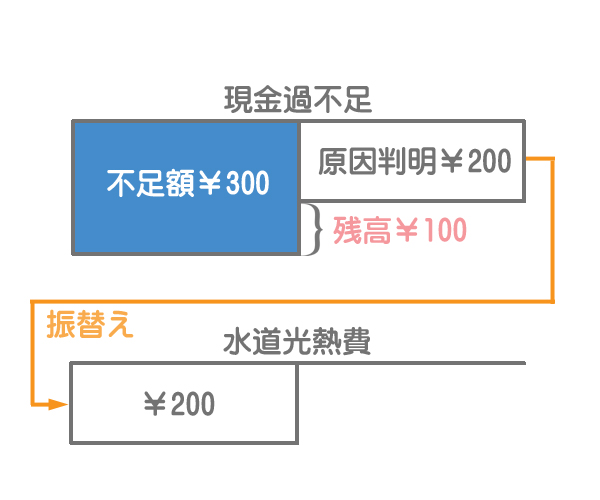

例題1の現金過不足¥300(借方残高)の原因を調べところ、そのうち¥200は水道光熱費の記帳漏れであることが判明した。

①原因が判明した科目に金額を記入する。

②その反対側に「現金過不足」を記入する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

水道光熱費 費用の増加 | 200 | 現金過不足 | 200 |

①原因が「水道光熱費の記帳漏れ」と判明したので、【借方】に水道光熱費(費用)¥200を記入する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 200 |

②その反対側に「現金過不足」を記入する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 水道光熱費 | 200 | 現金過不足 | 200 |

借方にある現金過不足¥300のうち原因が判明した¥200を水道光熱費に振り替えましたが、まだ¥100の残高が残っています。

原因が判明しなかった現金過不足の残高は、決算で適切に処理することになります。とりあえず、期中の仕訳はここまでです。

決算まで原因が判明しなかったときの処理

こっからは決算の処理となりますので、頭を切り替えてください。

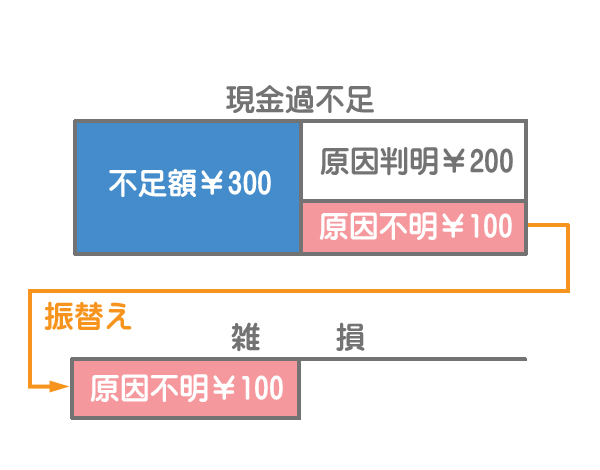

決算まで原因が判明しなかった現金過不足の残高は、決算において、雑損(ざっそん)勘定(費用)または雑益(ざつえき)勘定(収益)に振り替えます。

例題1の現金過不足のうち¥100(借方残高)については、決算になっても原因が判明しなかった。

①現金過不足の残高がゼロとなるように、「現金過不足」を記入する。

→貸借を一致させると残高はゼロになる

②その反対側に「雑損」または「雑益」を書く。

→借方だったら費用の「雑損」、貸方だったら収益の「雑益」

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

雑損 費用の増加 | 100 | 現金過不足 | 100 |

①現金過不足は借方残高になっているので、残高がゼロとなるように、【貸方】に「現金過不足」¥100を記入する。

→貸借を一致させるように書けばOK。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金過不足 | 100 |

②反対側は【借方】なので、費用の「雑損」を書く。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 雑損 | 100 | 現金過不足 | 100 |

現金過不足勘定の金額はすべて他の勘定へ振り替えられることによって、最終的にはゼロになって消えます。

なお、例題のケースとは逆に現金の実際有高が帳簿残高よりも過剰だった場合(現金過不足勘定が貸方残高の場合)には、現金過不足勘定の残高を雑益勘定(収益)に振り替えることになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金過不足 | xxx | 雑益 | xxx |

①現金過不足勘定の残高がゼロとなるように(貸借が一致するように)借方に記入。

②その反対側は貸方なので、収益の「雑益」を書く。

まとめ

ぼくのお店のレジのお金はしょっちゅう帳簿と合わないよ。これも現金過不足だね。

そうですね。現金過不足は主にミスによって生じるので、あまりに多いのは好ましくありませんね。

そっか。ぼくのお店も気をつけないと。

ミスをするのは仕方がありませんが、大事なのはミスをした場合でもちゃんと適切に処理するということなんです。

ほったらかしじゃダメなんだね。

- 何らかの理由で現金の実際有高と帳簿残高が一致しない場合、この両者の差額を現金過不足という。

- 現金過不足の処理は「1.過不足判明時」「2.原因判明時」「3.決算時」の3段階で考える。

- 「1.過不足判明時」の仕訳では、帳簿の金額を実際の金額に合わせる。

- 「2.原因判明時」の仕訳では、原因が判明した金額を適切な科目へ振り替える。

- 「3.決算時」の仕訳では、原因が判明しなかった金額を雑損(借方)または雑益(貸方)へ振り替える。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

金庫の現金を調べたところ実際の残高が900円であるのに対して帳簿残高は800円であった。両者の差額を現金過不足として処理した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | ? | ? |

- ①現金過不足、②100

- ①現金、②100

- ①現金過不足、②800

- ①現金、②900

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①現金 | ②100 | 現金過不足 | 100 |

帳簿残高(800円)を実際有高(900円)に合わせるように修正します。したがって、現金を増加させるために借方に「現金」を記入し、その相手を「現金過不足」とします。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

現金過不足(借方残高)の原因を調査したところ、水道光熱費200円の記入漏れが判明したため、これを適切に処理する。

※上記1.の取引とは無関係である。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 200 |

- ①水道光熱費、②現金過不足

- ①現金過不足、②水道光熱費

- ①現金、②水道光熱費

- ①水道光熱費、②現金

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①水道光熱費 | 200 | ②現金過不足 | 200 |

まず、記入漏れとなっている「水道光熱費」を借方(費用の増加)に記入します。次に、その反対に「現金過不足」を記入します。

3.次の取引に関する仕訳において計上される雑損または雑益として適切なものはどれか?

決算において現金の実際残高を調べたところ300円であったのに対し、現金勘定の残高は600円であった。両者の差額のうち200円は通信費の支払いが記入されていなかったことが判明したが、残額については原因が判明しなかったため、雑損または雑益として処理をする。

※上記1.および2.の取引とは無関係である。

- 雑損300円

- 雑損100円

- 雑益300円

- 雑益100円

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 200 | 現金 | 300 |

| 雑損 | 100 |

決算においてはまず、現金の帳簿残高(600円)を実際残高(300円)に修正するために現金勘定の金額を300円減らします。次に、通信費200円が記入漏れとなっているのでこれを借方に記入し(費用の増加)、貸借の差額を「雑損」(費用)または「雑益」(収益)とします。本問では借方に差額が出るので費用の「雑損」となります。

なお、決算においては帳簿残高と実際残高の差額を「現金過不足」へ振り替えてもすぐに(同時に)「通信費」と「雑損」へ振り替えることになるため、現金過不足勘定を経由する必要はありません。

(1)現金過不足への振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300 |

(2)「通信費」と「雑損」への振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 通信費 | 200 | ||

| 雑損 | 100 |

(1)と(2)の仕訳を合算すると現金過不足勘定は相殺されて答えの仕訳となります。