その他有価証券は、これまで学習してきた有価証券のどれにも当てはまらないものです。その他有価証券の学習上のポイントは決算時の処理、これにつきます。

目次 非表示

その他有価証券の基礎知識

その他有価証券を購入したときは購入代価に付随費用を加えた金額を取得原価とし、その他有価証券勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 10,000 | 現金 | 10,000 |

決算時の処理(時価評価)

売買目的有価証券、満期保有目的の債券、子会社株式および関連会社株式以外の有価証券はすべて「その他有価証券」に分類されるため、その保有目的は多岐にわたり、保有目的ごとに評価することは困難です。

一方で、財務諸表の利用者にとって有用な情報は有価証券の期末時点の時価にあります。そのため、その他有価証券は時価で評価するということになっています。

また、評価差額はすべて「その他有価証券評価差額金」として処理し、貸借対照表の純資産の部(評価・換算差額等の区分)に表示します。ちなみに、この方法を全部純資産直入法といいます。

当社はA社株式(取得原価¥10,000)をその他有価証券として保有している。次の各ケースにおける有価証券の期末評価(全部純資産直入法)に関する仕訳を答えなさい。

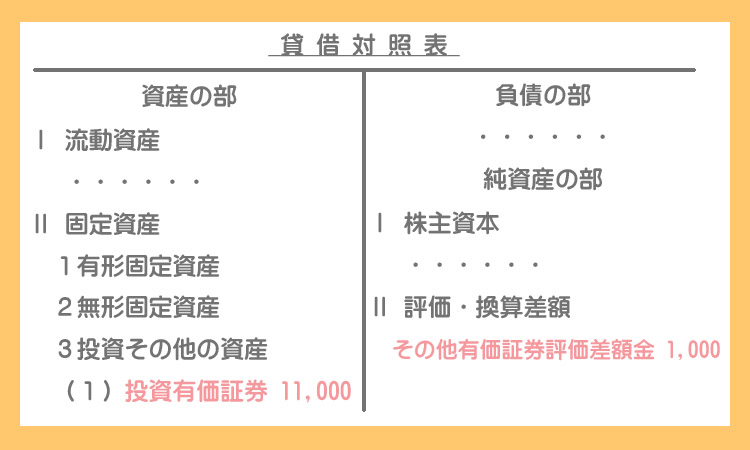

①期末時価が¥11,000の場合

②期末時価が¥9,500の場合

①期末時価が¥11,000の場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 1,000 | その他有価証券評価差額金 | 1,000 |

その他有価証券の貸借対照表価額は時価の¥11,000となります。なお、その他有価証券は固定資産(投資その他の資産)の区分に「投資有価証券」として表示します。

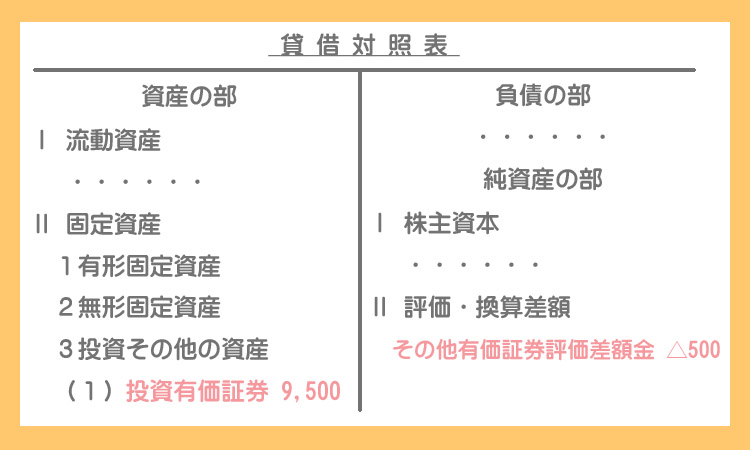

②期末時価が¥9,500の場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金 | 500 | その他有価証券 | 500 |

その他有価証券の貸借対照表価額は時価の¥9,500となります。また、「その他有価証券評価差額金」は純資産のマイナスとなります。

その他有価証券は、事業遂行上の必要性からただちに売却することが困難である場合があります。例えば、業務提携などを目的として保有している場合、時価が上昇したからといってすぐに売却できるものではありません。

簿記では「実現性が不確実な利益はなるべく計上したくない」(利益の計上には確実性と客観性が必要)という考え方があるため、売却することについて事業遂行上の制約がない売買目的有価証券のように、評価差額を当期の損益(財務活動の成果)として処理することは適切でないと考えられます。

そこで、その他有価証券の評価差額は当期の損益とはせずに、純資産の部に直接計上する方法が採用されています。

翌期首の処理(洗替法)

その他有価証券の評価差額は翌期首において振り戻し処理を行います。このような方法を洗替法(あらいがえほう)といいます。

例題2①のケース

決算時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 1,000 | その他有価証券評価差額金 | 1,000 |

翌期首の仕訳

前期末に計上した評価差額を振り戻し、翌期首の帳簿価額を取得原価に戻してやります。やり方は前期末の逆仕訳をすればいいだけです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金 | 1,000 | その他有価証券 | 1,000 |

洗替法では翌期首に振り戻しの仕訳を行うことによって、取得原価が翌期首の帳簿価額となります。なお、その他有価証券評価差額金はプラマイゼロとなって消去されます。

例題2②のケース

決算時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金 | 500 | その他有価証券 | 500 |

翌期首の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 500 | その他有価証券評価差額金 | 500 |

2級仕訳問題集part.1のQ1-58~Q1-62を解きましょう!