問題

以下の文章の(ア)~(ケ)に適当な語句または数字を記入しなさい。ただし、記入する語句は次の【語群】の中から選ぶこと。なお、同じ語句を何度使用してもよい。

【語群】(五十音順)

| 売上 | 原価 | 仕入 | 修繕費 |

| 純 | 仕訳帳 | 人名 | 総 |

| 総勘定元帳 | 建物 | 売価 | 評価 |

| 振替 | 53,000 | 114,000 | 167,000 |

- 貸倒引当金は受取手形や売掛金に対する(ア)勘定である。

- 建物の修繕によってその機能が向上し価値が増加した場合、(イ)勘定で処理する。

- 3伝票制を採用している場合、入金伝票と出金伝票の他に、通常(ウ)伝票が用いられる。

- 商品有高帳の払出欄における単価欄には商品の(エ)が記入される。

- (オ)売上高から返品高等を控除したものを(カ)売上高という。

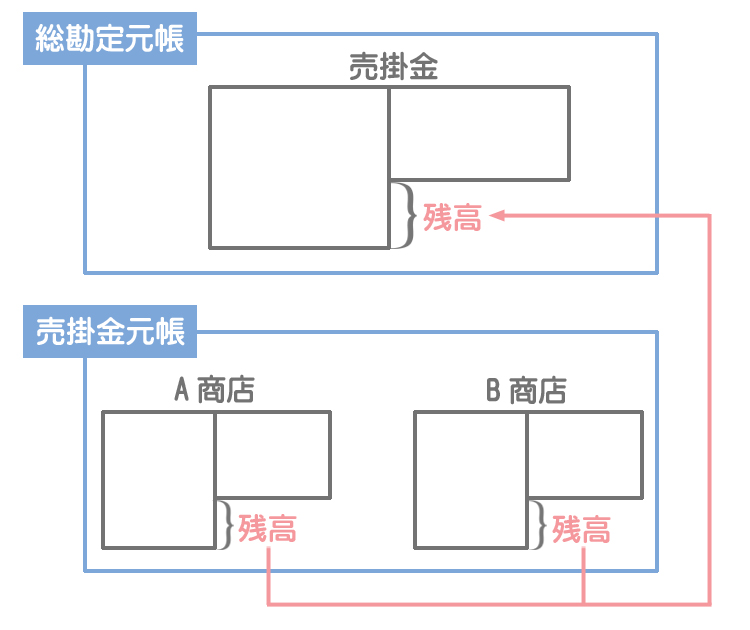

- (キ)における売掛金勘定の残高と、売掛金元帳における得意先別の売掛金残高をすべて合計した額は一致する。

- 決算整理前残高試算表の繰越利益剰余金が53,000円、当期純利益が114,000円だったとすると、繰越利益剰余金の決算整理後残高試算表における金額は(ク)円であり、貸借対照表におけるその金額は(ケ)円となる。

解答

(ア)評価

(イ)建物

(ウ)振替

(エ)原価

(オ)総

(カ)純

(キ)総勘定元帳

(ク)53,000

(ケ)167,000

解説

1.について

貸倒引当金や減価償却累計額のように、資産の実質的な価値を表すために、その資産から間接的に控除される勘定科目のことを評価勘定といいます。

2.について

建物を耐震構造にしたり壁を防音・防火加工するなど、固定資産の改良や耐用年数の延長によって、その価値を増加させる支出のことを資本的支出といい、固定資産の取得原価に含めて処理します。

これに対し、壁や屋根の補修や修繕など、当初予定された耐用年数や機能を維持するための支出を収益的支出といい、修繕費(費用)で処理します。

本問のケースは資本的支出に該当するので建物の取得原価に含めます。

3.について

3伝票制とは入金伝票、出金伝票、振替(ふりかえ)伝票の3つを用いる方法をいいます。

4.について

商品有高帳にはすべて原価で記入します。したがって、受入欄だけでなく払出欄においても原価で記入されます。

5.について

総売上高から返品高等を控除しものを純売上高といいます。総仕入高と純仕入高との違いもこれと同様です。

6.について

売掛金元帳の各勘定は、総勘定元帳の売掛金勘定が取引先によって細かく分かれたものなので、総勘定元帳における売掛金勘定の残高と、売掛金元帳における得意先別の売掛金残高をすべて合計した額は一致します。

MEMO

この関係は総勘定元帳における買掛金勘定の残高と買掛金元帳についても成り立ちます。

7.について

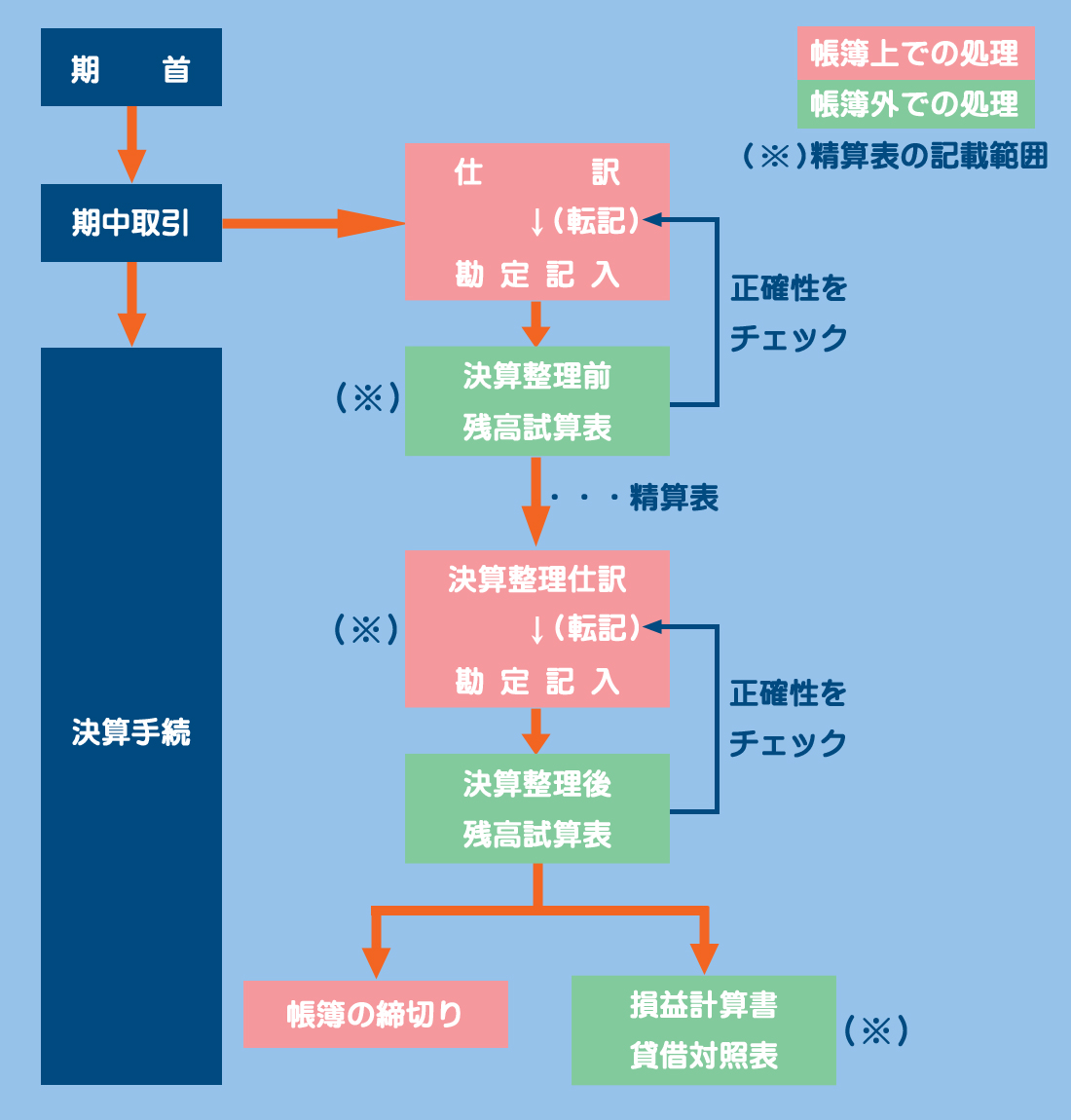

この問題を間違えた人はもう一度、簿記一巡の手続きについて復習しておいてださい。

注意

当期純利益を損益勘定から繰越利益剰余金へ振り替える仕訳は後T/B作成後に行われます。したがって、繰越利益剰余金の金額は前T/Bと後T/Bで同じになります。