企業規模を拡大したり、相手企業の強みを吸収するなど様々な理由で合併・買収を行う場合があります。今回は合併や買収の処理について学習しますが、特に「のれん」の扱いに注意しましょう。

合併の基礎知識

合併の種類

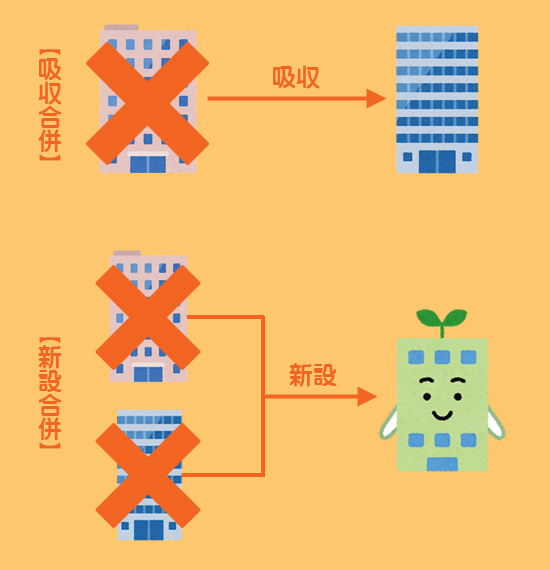

2つ以上の会社が合体して1つの会社になることを合併といいます。

合併の形態としては吸収合併と新設合併という2つがありますが、日商簿記2級で主に出題されるのは吸収合併なので、以後は吸収合併を前提として説明していきます。

・吸収合併:当事会社のうち、一方が解散して消滅し、他方が存続する合併。存続する会社を合併会社、消滅する会社を被合併会社といいます。

・新設合併:当事会社の両方が解散して消滅し、新たに新会社を設立する合併。

吸収合併の手続き

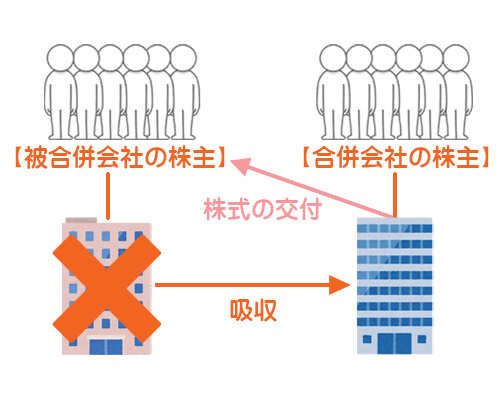

合併会社は被合併会社の資産および負債を受け入れるとともに、被合併会社の株主に対して新たに株式を発行します。これによって、被合併会社の株主は新たに合併会社の株主となります。

合併の処理方法

他社を吸収合併したときの仕訳

合併の処理は次のような順序で考えてください。

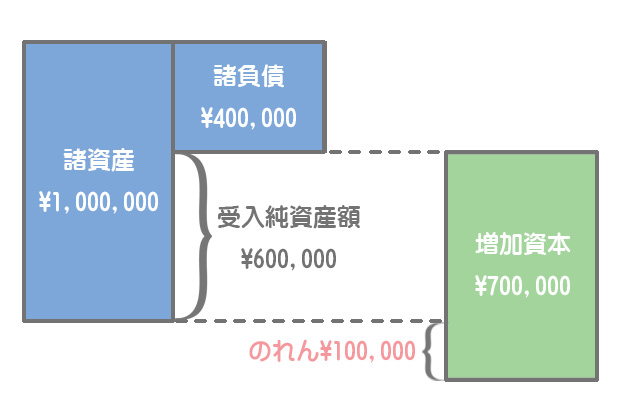

①被合併会社の資産および負債の受け入れ

まず、被合併会社の資産および負債を時価で受け入れます。合併の仕訳では便宜上「諸資産」「諸負債」という科目を使用する場合が多いですが、問題文に別の指示がある場合は必ずそれに従ってください。

合併などの企業結合に際して、結合される側の会社の資産・負債を時価で引き継ぐ方法をパーチェス法といいます。したがって、パーチェス法では結合される側の会社の資産・負債の簿価が時価と異なる場合は、時価に評価替えすることが必要となります。

パーチェスは「購入」という意味があり、合併する会社を丸ごと買ったと考えて処理をするので、合併時点の時価で資産と負債を評価します。

②株式の発行

被合併会社の株主に対して新たに株式を発行します。なお、株式を発行する他に現金を支払う場合もあります(この場合は買収ということになります)。

③のれんの計上

①で受け入れた被合併会社の資産・負債の時価の差額(受入純資産額)と②によって増加した資本の額との差額をのれん(借方差額)または負ののれん発生益(貸方差額)で処理します。

・増加資本の金額:100株×@¥7,000=¥700,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 1,000,000 | 諸負債 | 400,000 |

| のれん | 100,000 | 資本金 | 700,000 |

「のれん」についてはこの後詳しく説明します。

増加資本の一部を資本金とする方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 1,000,000 | 諸負債 | 400,000 |

| のれん | 100,000 | 資本金 | 350,000 |

| 資本準備金 | 350,000 |

「負ののれん発生益」が発生するケース

「受入純資産額>増加資本」のケースでは貸方に差額が生じます。この貸方差額は負ののれん発生益勘定(特別利益)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 1,000,000 | 諸負債 | 400,000 |

| 資本金 | 500,000 | ||

| 負ののれん発生益 | 100,000 |

借方差額は資産(のれん)なのに貸方差額は利益(負ののれん発生益)なんだね。なんかアンバランスだなあ。

これは「負ののれん」が負債としての定義に当てはまらないためです。ちなみに、被合併会社の純資産よりも安く買えたということで、このような企業結合をバーゲン・パーチェスといったりもします。

でも自分の会社を安く売るなんてことがあるの?

近年では後継者問題がしばしば取り上げられますね。会社の後継者がいないので、安くでも会社を買ってもらって従業員や取引先などに迷惑をかけないようにするわけです。

そっか。なんか切ないね。

のれんとは?

のれんの概要

超過収益力とはその会社の”強み”のようなもので、例えば企業のブランドやイメージ、優良な顧客や従業員、有利な立地条件や販路の存在、独自のノウハウや技術などといったものがあります。

これらは帳簿上の金額には表れませんが、このような超過収益力があるからこそ合併や買収の際に受入純資産額よりも多くの金額を支払う価値があるのです。

のれんの償却方法

のれんは他の無形固定資産と同様、償却を行う必要があります。計上したのれんは償却期間を20年とした定額法(残存価額ゼロ、直接法)によって償却します。

のれんの償却額は、のれん償却勘定(販売費及び一般管理費)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 5,000 | のれん | 5,000 |

※のれん償却:¥100,000÷20年=¥5,000

買収の処理方法

買収とは?

代価を支払って、営業の全部または一部を譲り受けることを買収といいます。ここでいう「営業」とは、一定の目的のために組織化された有機的一体としての機能的財産のことを意味します。

これはどういう意味かというと、土地や建物などの個別の資産だけでなく、例えば、優良な取引先や立地条件、独自のノウハウや技術なども含めて全体として機能する財産ということです。

それぞれの財産を個別に処分すると、のれんの価値を維持できない(超過収益力が保てない)場合などに買収という手段が用いられることがあります。

合併の手段として買収が行われる場合もありますね。

買収したときの仕訳

買収した財産の受入純資産額と支払った対価との差額は、合併の場合と同様にのれん勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 30,000 | 当座預金 | 100,000 |

| 土地 | 50,000 | ||

| 仕入 | 10,000 | ||

| のれん | 10,000 |

2級仕訳問題集part.2のQ2-47~Q2-50を解きましょう!