ヤバいよ、ヤバいよ。小切手を振り出したのに当座預金の残高が足りないんだ。

預金残高を超えて振り出した小切手は不渡りになります。不渡りを出すと会社の信用力は大きく低下し、融資などを受けるのが難しくなります。さらに6か月以内に2度不渡りを出すと銀行取引が停止されてしまいます。これは事実上の倒産を意味しますね。

倒産やだー!

大丈夫、そんなときのために当座借越があるんです。

目次 非表示

当座借越の基礎知識

当座借越とは?

小切手は当座預金の残高の範囲内で振り出すことができ、預金残高を超えて振り出した小切手は不渡りとなってしまいます。

しかし、あらかじめ銀行との間に当座借越契約を結んでおくと、当座預金残高を超えて小切手を振り出しても、その超過額を一定の金額まで銀行が立て替えて支払ってくれます。これを当座借越(とうざかりこし)といいます。

当座借越の処理方法

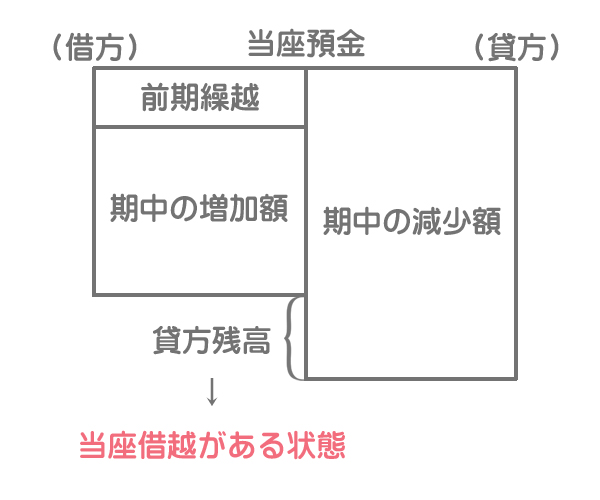

当座預金勘定は資産なので、増加すると借方へ、減少すると貸方へ記入します。したがって、通常は借方の方が大きくなりますが、当座借越がある場合は貸方の方が大きい状態(貸方残高)になります。

決算の時に当座預金勘定が貸方残高になっていた場合には、その金額を当座借越勘定(負債)へ振り替えます。

試験では指示に従えばOKです。

当座借越の一連の処理

期中の取引

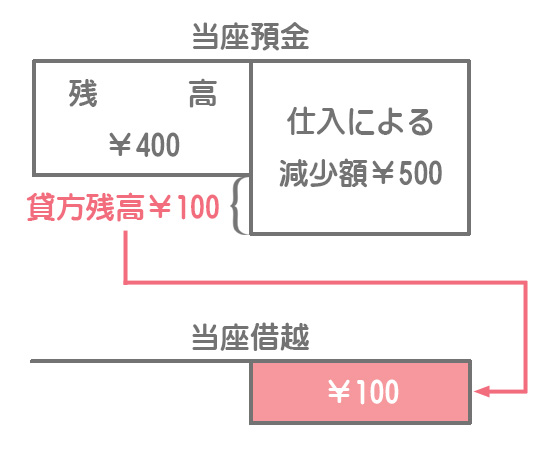

商品¥500を仕入れ、代金は小切手を振り出して支払った。なお、当座預金残高は¥400であるが、取引銀行との間に借越限度額¥1,000の当座借越契約を結んでいる。

仕入(費用)が増えて、当座預金(資産)が減る

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仕入 費用の増加 | 500 | 当座預金 資産の減少 | 500 |

【借方】

・仕入(費用)が¥500増える

【貸方】

・当座預金(資産)が¥500減る

小切手の振り出しの処理はこちらを参考にしてください。

あれ?当座預金がマイナス(貸方残高)になっちゃうけど、これでいいの?

はい。期中の仕訳はこれでいいんです。

決算整理仕訳

ここからは決算の話になるので、頭を切り替えてくださいね。

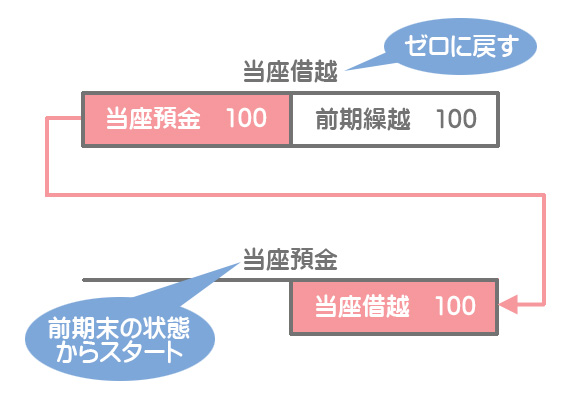

決算にあたり、当座預金勘定が当座借越の状態となっているので、当座借越勘定に振り替える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 100 | 当座借越 | 100 |

決算において当座預金勘定が当座借越の状態となっている(貸方残高となっている)ので、これを当座借越勘定へ振り替えます。

この仕訳の結果、当座預金勘定の残高は(貸借が一致するので)ゼロとなり、当座借越勘定の残高は¥100(貸方)となります。

翌期首の再振替仕訳

翌期首には、前期末の決算の時に行った決算整理仕訳の逆仕訳(借方と貸方を逆にした仕訳)をします。これを再振替仕訳(さいふりかえしわけ)といいます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座借越 | 100 | 当座預金 | 100 |

再振替仕訳には再び各勘定を前期末の状態に戻してやるという意味があります。

再振替仕訳を行うことにより、翌期の当座預金勘定は前期末の状態(貸方残高¥100)からスタートすることになります。

せっかく決算で適正に処理したのに、また元に戻しちゃうの?

つまり、期中処理のための帳簿の金額と財務諸表作成のための金額は異なる場合もあるということか。

はい。すべての科目ではないですが、そういう科目もあるということです

複数口座を開設している場合の管理

複数の普通預金口座や当座預金口座等を開設している場合、それらの管理のために口座の種類や銀行名などを勘定科目として使用することがあります。

甲銀行と乙信用金庫に当座預金口座を開設し、それぞれの口座に現金を¥1,000ずつ預け入れた。なお、当社では管理のために口座ごとに勘定を設定している。

当座預金甲銀行(資産)と当座預金乙信用金庫(資産)が¥1,000ずつ増えて、現金(資産)が¥2,000減る

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

当座預金甲銀行 資産の増加 | 1,000 | 現金 資産の減少 | 2,000 |

当座預金乙信用金庫 資産の増加 | 1,000 |

【借方】

・当座預金甲銀行(資産)が¥1,000増える

・当座預金乙信用金庫(資産)が¥1,000増える

【貸方】

・現金(資産)が¥2,000減る

勘定科目が少し特殊になるだけで、仕訳自体は通常の預金の場合と同じです。なお、普通預金の場合は「普通預金○○銀行」、定期預金の場合は「定期預金○○銀行」などの科目を使います。

勘定科目は選択肢で与えられているものの中から、適切なものを選べばいいだけです。

まとめ

当座借越契約を結んでたおかげで何とか不渡りにならずにすんだよ。

それは良かったです。ちなみに、当座借越は借入金勘定で処理する場合もあるんですよ。

借入金(かりいれきん)?なんで?

当座借越は実質的には銀行からの借金だからです。どちらを使用するかは問題の指示に従ってください。

- あらかじめ銀行との間に当座借越契約を結んでおくと、当座預金残高を超えて小切手を振り出しても、その超過額を一定の金額まで銀行が立て替えて支払ってくれる仕組みを当座借越という。

- 決算において、当座預金勘定が貸方残高(当座借越の状態)の場合、その金額を当座借越勘定(負債)へ振り替える。

- 管理のために口座種別や銀行名などを勘定科目として使用することがある。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品800円を仕入れ、代金は小切手を振り出して支払った。なお、当座預金残高は500円であるが、取引銀行との間に借越限度額1,000円の当座借越契約を結んでいる。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | ? | ① | ② |

- ①現金、②800

- ①当座預金、②500

- ①当座預金、②800

- ①当座借越、②1,000

答え:c

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 800 | ①当座預金 | ②800 |

当座預金残高は500円なので、本来であれば800円の小切手を振り出すと残高が不足して支払不能となります。しかし、取引銀行との間に当座借越契約を結んでいれば、銀行が不足分を立て替えてくれます。したがって、たとえ残高が足りなくても通常通りの小切手の振出の仕訳をします。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

決算において、当座預金勘定が300円の貸方残高となっているので、これを当座借越勘定へ振り替える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①借入金、②当座預金

- ①当座預金、②当座借越

- ①当座借越、②当座預金

- ①当座借越、②借入金

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①当座預金 | 300 | ②当座借越 | 300 |

当座預金勘定が300円の貸方残高(マイナスの状態)となっているということは、銀行が300円立て替えてくれている(銀行から300円借りている)ということです。そこで、決算においてこれを「当座借越」(負債)へ振り替えます。

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

期首となり、当座借越勘定の300円(貸方)について振り戻しの処理を行う。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①当座借越、②当座預金

- ①当座預金、②当座借越

- ①当座預金、②借入金

- ①当座借越、②借入金

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①当座借越 | 300 | ②当座預金 | 300 |

決算において当座預金の貸方残高を当座借越へ振り替えた場合、翌期首において振り戻しの処理(再振替仕訳)を行います。これにより、帳簿上の金額を前期末(決算整理前)の状態に戻してやります。仕訳としては、前期末に行った仕訳の貸借逆の仕訳をすればいいだけです。