今回は有形固定資産の購入と売却について勉強していきましょう。

有形固定資産ってなに?

有形固定資産とは、営業のために長年にわたって使用する資産のうち、形のあるもの(目に見えるもの)をいいます。例えば、土地や建物、備品などが代表例です。

「有形」固定資産ってことは「無形」固定資産ってのもあるの?

はい、あります。ただし無形固定資産は2級以上の範囲なのでここでは説明しません。

形が無いのに固定資産って。気になるなぁ。

まぁそれは2級になってからゆっくりと勉強しましょう。これまでは主に商品の売買に関するお話でしたが、ここからは商品以外の話に切り替わるので注意してください。

目次 非表示

有形固定資産とは?

有形固定資産(ゆうけいこていしさん)とは、営業活動のために長期間にわたって使用するために保有する有形の資産のことをいいます。

有形固定資産の購入の処理方法

付随費用の扱い

固定資産の購入に際して、手数料や運送費、据付費などの付随費用が発生する場合があります。これらの付随費用は固定資産の取得原価に含めて処理します。

有形固定資産の購入の仕訳

営業で使用する目的で、土地¥1,000を購入し、代金は手数料¥50とともに現金で支払った。

購入にかかる手数料は、付随費用として固定資産の取得原価に含めます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

土地 資産の増加 | 1,050 | 現金 資産の減少 | 1,050 |

【借方】

・土地(資産)が¥1,050増える

【貸方】

・現金(資産)が¥1,050減る

購入代価¥1,000+付随費用¥50

=取得原価¥1,050

有形固定資産の売却の処理方法

固定資産売却損益

固定資産の帳簿上の金額(簿価)と売却額が同じであるとは限りません。例えば、みなさんご存知のように土地の価格は上がったり下がったり変動します。

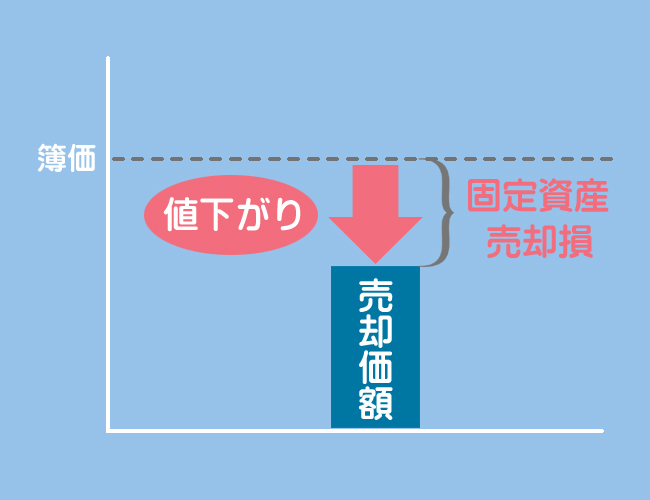

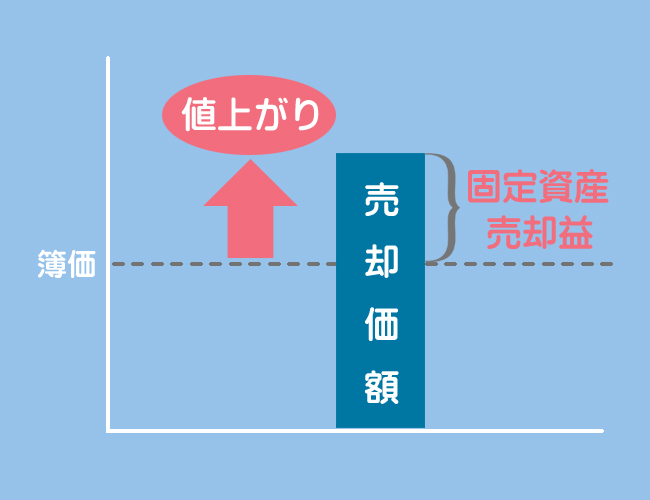

このような固定資産の簿価と売却額との差額は、固定資産売却損(費用)または固定資産売却益(収益)として処理します。

売却価額<簿価のケース

保有している固定資産が値下がりして「売却価額<簿価」となった場合、両者の差額を固定資産売却損勘定で処理します。

売却価額>簿価のケース

保有している固定資産が値上がりして「売却価額>簿価」となった場合、両者の差額を固定資産売却益勘定で処理します。

それでは、例題で仕訳を確認してみましょう。

有形固定資産の売却の仕訳

売却価額<簿価のケース

土地¥1,050を¥1,020で売却し、代金は普通預金口座に振り込まれた。

土地(資産)が¥1,050減って、普通預金(資産)が¥1,020増える。貸借の差額を固定資産売却損益とすればOK。

・借方に差額→固定資産売却損(費用)

・貸方に差額→固定資産売却益(収益)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

普通預金 資産の増加 | 1,020 | 土地 資産の減少 | 1,050 |

固定資産売却損 費用の増加 | 30 |

【借方】

・普通預金(資産)が¥1,020増える

・固定資産売却損(費用)が¥30増える

【貸方】

・土地(資産)が¥1,050減る

¥1,050の資産(土地)が¥1,020の資産(普通預金)に変わったというになります。この資産の減少額を費用として捉えます。要するに、土地が値下がりして損をしたということです。

売却価額>簿価のケース

土地¥1,050を¥1,100で売却し、代金は普通預金口座に振り込まれた。

土地(資産)が¥1,050減って、普通預金(資産)が¥1,100増える。貸借の差額を固定資産売却損益とすればOK。

・借方に差額→固定資産売却損(費用)

・貸方に差額→固定資産売却益(収益)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

普通預金 資産の増加 | 1,100 | 土地 資産の減少 | 1,050 |

固定資産売却益 収益の増加 | 50 |

【借方】

・普通預金(資産)が¥1,100増える

【貸方】

・土地(資産)が¥1,050減る

・固定資産売却益(収益)が¥50増える

¥1,050の資産(土地)が¥1,100の資産(普通預金)に変わったというになります。この資産の増加額を収益として捉えます。要するに、土地が値上がりして得をしたということです。

まとめ

ところで、固定資産については「減価償却」が切っても切り離せない論点です。

げんかしょうきゃく?

はい。3級簿記の学習前半で大きな山場となるところです。

山場ってことは難しいんだね・・・。

難しいというよりは簿記独特の考え方が入ってくるので、初めて勉強する人にとってはとっつきにくいかもしれませんね。しかし減価償却は、簿記の試験では必ず出題される超重要論点です。

- 有形固定資産とは、営業活動のために長期間にわたって使用するために保有する有形の資産である。

- 有形固定資産は資産(貸借対照表の借方項目)なので、購入によって増加すれば借方、売却によって減少すれば貸方に記入する。

- 売却額が売却時の簿価を下回っているケース(売却額<簿価)では、売却額と簿価の差額を固定資産売却損(費用)で処理する。

- 売却額が売却時の簿価を上回っているケース(売却額>簿価)では、売却額と簿価の差額を固定資産売却益(収益)で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

営業用のパソコン500円を購入し、送料20円とともに現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①備品、②500

- ①備品、②520

- ①仕入、②500

- ①仕入、②520

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①備品 | ②520 | 現金 | 520 |

営業用のパソコンは「備品」(資産)とします。また、購入に係る付随費用は固定資産の取得原価に含めて処理します。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

不動産業を営む当社は販売目的で土地800円を取得し、取得に係る手数料30円(当社負担)とともに現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①土地、②830

- ①土地、②800

- ①仕入、②830

- ①仕入、②800

答え:c

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①仕入 | ②830 | 現金 | 830 |

例えば、不動産業の建物や土地、自動車販売業の車両、リサイクルショップの中古PCなど、これらを販売目的で取得する場合は商品となるので「仕入」(費用)で処理します。なお、当社負担の仕入諸掛は「仕入」に含めます。

3.次の取引において計上される固定資産売却損または固定資産売却益の金額として適切なものはどれか?

帳簿価額500円の土地を400円で売却し、代金は現金で受け取った。

- 固定資産売却損100円

- 固定資産売却損500円

- 固定資産売却益100円

- 固定資産売却益400円

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 400 | 土地 | 500 |

| 固定資産売却損 | 100 |

売却代金の400円を借方に「現金」(資産)の増加として記入し、貸方は「土地」(資産)の減少とします。そして、貸借の差額で固定資産売却損益を計算します。本問の場合は借方に差額が出るので費用の「固定資産売却損」となります。