今回は前回と逆のお話です。

逆?どういうこと?

前回は当期に支払った費用(受け取った収益)のうち、当期に属さない部分を次期へ繰り延べる処理を勉強しました。

うん。たしか前払費用と前受収益だったよね。

はい。今回はその逆で、いまだ支払っていない費用(受け取っていない収益)のうち、当期に属する部分を見越して計上する処理を勉強します。

目次 非表示

費用の未払い~一連の処理方法~

まずは支払家賃を例にとって、費用の未払いに関する一連の処理方法を説明していきます。

店舗を賃借した時

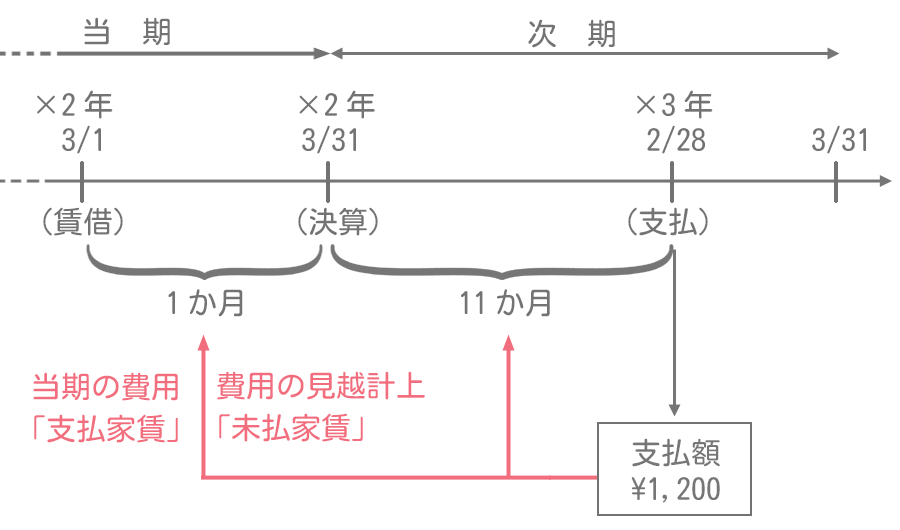

×2年3月1日に営業のための店舗を賃借した。1年分の家賃¥1,200はすべて×3年2月28日に後払いする契約である。なお、当期は3月31日に終了する1年間である。

店舗を借りただけでは簿記上の取引とはなりませんので、仕訳は必要ありません。

「簿記上の取引ってなに?」と思った方はこちら。

決算整理仕訳

×2年3月31日、決算となり必要な処理を行う。

1年分の家賃はすべて次期(×3年2月28日)に後払いするので、当期の支払額はゼロです。しかし、当期においてこの店舗を1か月間(×2年3月1日~×2年3月31日)利用しているわけですから、この1か月分の家賃を月割で当期の費用として計上します。

そこで決算において、当期分の費用を見越して計上するための処理を行います。

当期(×1年度)の支払額はゼロですが、当期に属する1か月分の支払家賃を見越して計上します。

この見越計上した費用(当期の支払家賃)は未払家賃勘定を使って処理します。未払家賃勘定は、将来代金を支払う義務を表すので負債となります。

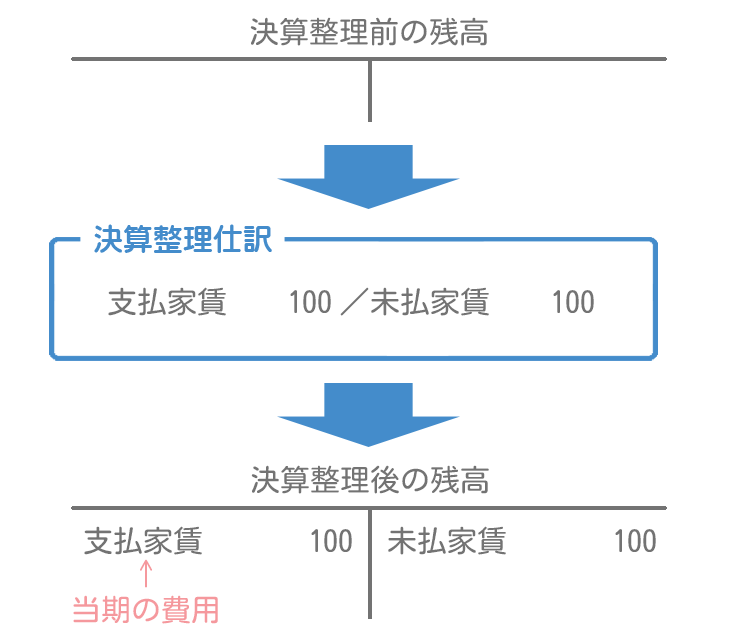

よって、決算整理仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

支払家賃 費用の増加 | 100 | 未払家賃 負債の増加 | 100 |

決算整理仕訳によって、当期分(1か月分)の支払家賃が計上されます。

翌期首の再振替仕訳

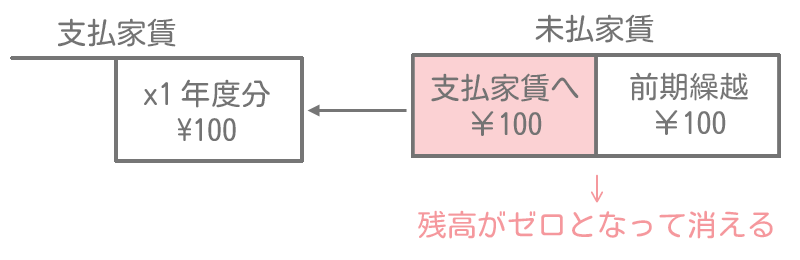

翌期首(×2年4月1日)には再振替仕訳を行います。

2年4月1日、期首において再振替仕訳を行う。

再振替仕訳は前期末に行った決算整理仕訳の逆仕訳をすればいいだけです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

未払家賃 負債の減少 | 100 | 支払家賃 費用の減少 | 100 |

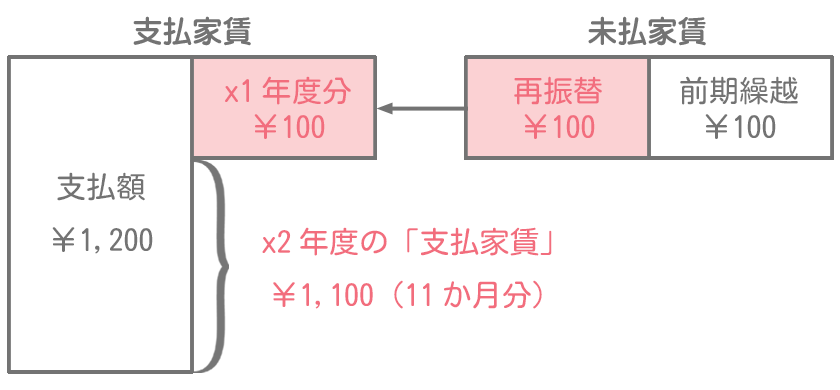

「未払家賃」の残高¥100を「支払家賃」へ振り替えることにより、未払家賃勘定の残高はゼロとなって消えます。

支払家賃は費用なのに貸方に出るね。これでいいのかな?

これは家賃の支払日までの一時的な状態なので問題ないんです。では、家賃を支払った時の仕訳を見てみましょう。

家賃の支払いの仕訳

×3年2月28日に家賃の支払日となり、1年分の家賃¥1,200を普通預金口座から振り替えて支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

支払家賃 費用の増加 | 1,200 | 普通預金 資産の減少 | 1,200 |

家賃の支払額は1年分の¥1,200ですが、期首の再振替仕訳によって支払家賃勘定の貸方に1か月分の¥100がすでに計上されているので、支払家賃勘定の残高は¥1,100となります。

家賃の支払額が×1年度の¥100(1か月分)と×2年度の¥1,100(11か月分)とに期間配分されたことになるわけです。

収益の未収~一連の処理方法~

続いて収益の未収について説明していきますが、基本的な考え方は費用の未払いと同じなので、さらっと見ていくことにします。費用の未払いの一連の処理方法をしっかりと理解してから続きを読んでください。

×1年7月1日に¥10,000(返済日:×2年6月30日)を現金で貸し付けた。この貸付金に係る利息¥60はすべて、返済日に元本とともに受け取る契約である。なお、当期は3月31日に終了する1年間である。

貸付時の仕訳(×1年7月1日)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

貸付金 資産の増加 | 10,000 | 現金 資産の減少 | 10,000 |

決算整理仕訳(×2年3月31日)

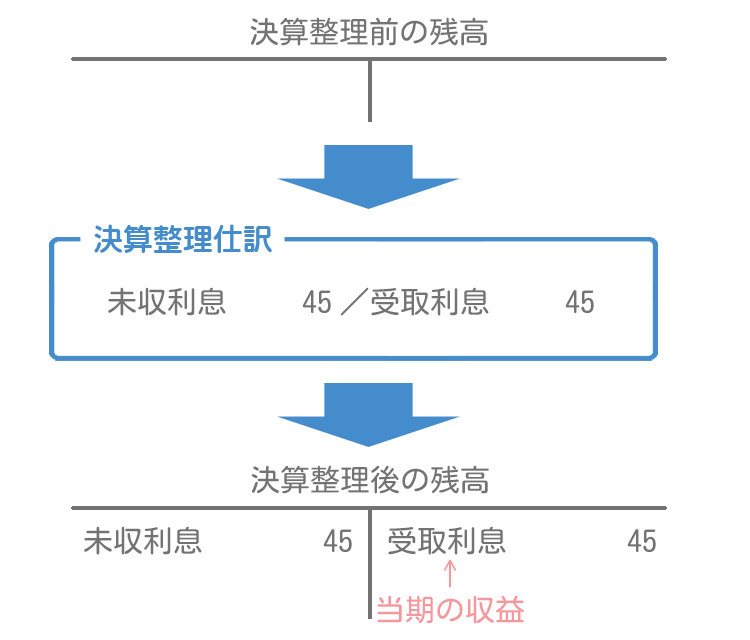

次期に受け取る利息のうち、当期に属する部分を未収利息勘定を使って見越計上します。未収利息勘定は将来お金を受け取る権利なので資産となります。

決算整理仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

未収利息 資産の増加 | 45 | 受取利息 収益の増加 | 45 |

見越計上する金額は当期に属する9か月分(×1年7月1日~×2年3月31日)となります。

決算整理仕訳によって、当期分(9か月分)の受取利息が計上されます。

再振替仕訳(×2年4月1日)

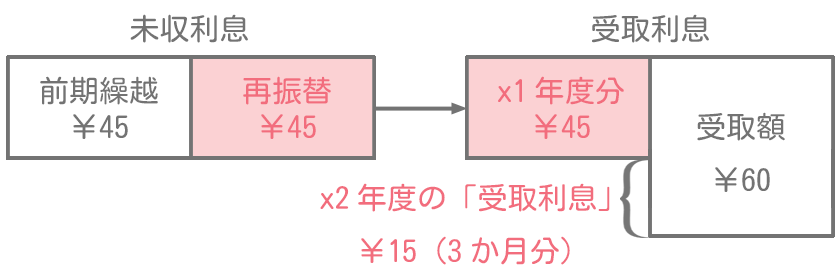

翌期首には再振替仕訳をします。前期末に行った決算整理仕訳の貸借逆の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

受取利息 収益の減少 | 45 | 未収利息 資産の減少 | 45 |

返済日・利息の受け取り日の仕訳(×2年6月30日)

元本(貸付金¥10,000)と利息(受取利息¥60)はすべて現金で受け取ったと仮定します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

現金 資産の増加 | 10,060 | 貸付金 資産の減少 | 10,000 |

受取利息 収益の増加 | 60 |

利息の受取額が×1年度の¥45(9か月分)と×2年度の¥15(3か月分)とに期間配分されたことになります。

まとめ

なんかピンと来ないなあ。お金を払ってないのに費用として計上しないといけないの?お金を払ったときにその金額を費用にしたらダメなの?

普通の感覚からすればそうでしょうね。ちなみにそのような考え方を現金主義というのですが、現在の会計では基本的に現金主義という考え方は採られていません。

簿記ではお金が減る原因が発生したときに、費用を認識するという考え方が採られています。このような考え方を発生主義といいます。

へー、お金を払ったときじゃなくて原因が発生したときに計上するんだね。

はい。適正な期間損益計算を行うためにこのようなことをするのですが、慣れていない人は少し戸惑うかもしれませんね。

- 決算において、次期に支払う費用のうち、当期に属する金額を見越計上する処理を行う。

- 費用を見越計上する場合は未払費用(負債)の勘定を使って処理する。

- 決算において、次期に受け取る収益のうち、当期に属する金額を見越計上する処理を行う。

- 収益を見越計上する場合は未収収益(資産)の勘定を使って処理する。

- 翌期首には再振替仕訳を行うということを忘れずに。

1.次の資料にもとづいて、決算整理後残高試算表の①支払利息と②経過勘定項目の金額として適切なものはどれか?なお、当社の決算日は3月31日である。

【決算整理前残高試算表の金額】

・借入金:3,000円

【決算整理事項等】

借入金は、借入日12月1日、借入期間1年、年利率4%、利息は借入金の返済時に一括で後払いする契約である。

- ①支払利息40円、②前払利息40円

- ①支払利息80円、②前払利息80円

- ①支払利息40円、②未払利息40円

- ①支払利息80円、②未払利息80円

答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 40 | 未払利息 | 40 |

利息は返済時(翌期)に1年分を後払いする契約なので、当期にはまだ支払利息が計上されていません。しかし、12月1日(借入日)から3月31日(決算日)までの4か月分は当期に帰属しています。そこで、この4か月分の支払利息を決算時に見越計上するため、貸方に「未払利息」(負債)、借方に「支払利息」(費用)を記入します(費用のプラス)。

金額は次のように計算します。

3,000円 × 4%(0.04) × 4か月/12か月

=40円

よって、決算整理後残高試算表の支払利息は40円、未払利息は40円となります。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

翌期首となり、1.の決算整理仕訳について再振替仕訳を行なった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ? | ② | ? |

- ①未払利息、②支払利息

- ①支払利息、②未払利息

- ①支払利息、②前払利息

- ①前払利息、②支払利息

答え:a

仕訳は次のようになります。再振替仕訳は前期末の決算整理仕訳の貸借逆仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①未払利息 | 40 | ②支払利息 | 40 |

これにより、4か月分の「支払利息」(費用)が貸方に計上されます(費用のマイナス)。そして、1年分の利息120円(=3,000円×4%)を支払ったときにこの金額と相殺されて、8か月分の支払利息が当期の「支払利息」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 支払利息 | 3,000 120 | 現金 | 3,120 |

4か月分が前期の支払利息(40円)となり、8か月分が当期の支払利息80円(=120円ー40円)として計上され、費用が適切に期間配分されます。

3.次の資料にもとづいて、決算整理後残高試算表の①受取利息と②経過勘定項目の金額として適切なものはどれか?なお、当社の決算日は3月31日である。

【決算整理前残高試算表の金額】

・貸付金:3,000円

【決算整理事項等】

貸付金は、貸付日10月1日、貸付期間1年、年利率4%、利息は貸付金の返済時に一括で受け取る契約である。

- ①受取利息120円、②前受利息120円

- ①受取利息120円、②前払利息120円

- ①受取利息60円、②未払利息60円

- ①受取利息60円、②未収利息60円

答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収利息 | 60 | 受取利息 | 60 |

利息は返済時(翌期)に1年分を後払いする契約なので、当期にはまだ受取利息が計上されていません。しかし、10月1日(貸付日)から3月31日(決算日)までの6か月分は当期に帰属しています。そこで、この6か月分の受取利息を決算時に見越計上するため、借方に「未収利息」(資産)、貸方に「受取利息」(収益)を記入します(収益のプラス)。

金額は次のように計算します。

3,000円 × 4%(0.04) × 6か月/12か月

=60円

よって、決算整理後残高試算表の受取利息は60円、未収利息は60円となります。

なお、翌期の一連の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 60 | 未収利息 | 60 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 3,120 | 貸付金 受取利息 | 3,000 120 |

6か月分が前期の受取利息(60円)となり、6か月分が当期の受取利息60円(=120円ー60円)として計上され、収益が適切に期間配分されます。