さて今回は預金、特に当座預金の話を中心にやっていきたいと思います。

当座預金?普通預金とか定期預金なら知ってるけど。

当座預金は普通の人たちにはあまり馴染みがないかもしれません。簡単に言えば当座預金は商品代金などの決済のための口座です。ただし利息は付きません。

利息が付かない?そんなとこにお金を預けて何の意味があんの?

小切手を振り出せるようになるということが最大の特徴です。それでは当座預金と小切手について勉強していくとしましょう。

日商簿記3級で出題される預金

主な預金の種類

日商簿記3級で出題される預金の種類としては、普通預金、定期預金および当座預金などがあります。

普通預金、定期預金、当座預金は、それぞれ普通預金勘定、定期預金勘定、当座預金勘定を使って処理します。

各種預金は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

営業活動のために使用している携帯電話の利用料金(通信費)¥1,000が普通預金口座から引き落とされた。

通信費(費用)が¥1,000増えて、普通預金(資産)が¥1,000減る。

携帯電話の利用料金は通信費勘定(費用)を使います。ちなみに、切手代やはがき代なども通信費勘定で処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

通信費 費用の増加 | 1,000 | 普通預金 資産の減少 | 1,000 |

【借方】

・通信費(費用)が¥1,000増える

【貸方】

・普通預金(資産)が¥1,000減る

普通預金と定期預金に関しては、これ以上詳しく説明する必要はないと思います。ただ当座預金についてはあまり馴染みがない方もいると思いますので、もう少し詳しく説明していきたいと思います。

当座預金とは?

頻繁に行われる日常的な取引において代金の支払いを現金で行うとすると、手元に多額の現金を保管しておかなければならず、計算や管理が煩雑になる上に紛失などの危険も伴います。

そこで、受け取った現金は直ちに当座預金に預け入れ、支払いは小切手を振り出して行う場合があります。

当座預金は普通預金と同様にいつでも預け入れや引き出しができますが、預金を引き出すときは小切手を使用しなければならないという特徴があります。

近年では、インターネットの普及などによって小切手の利用は減っています。

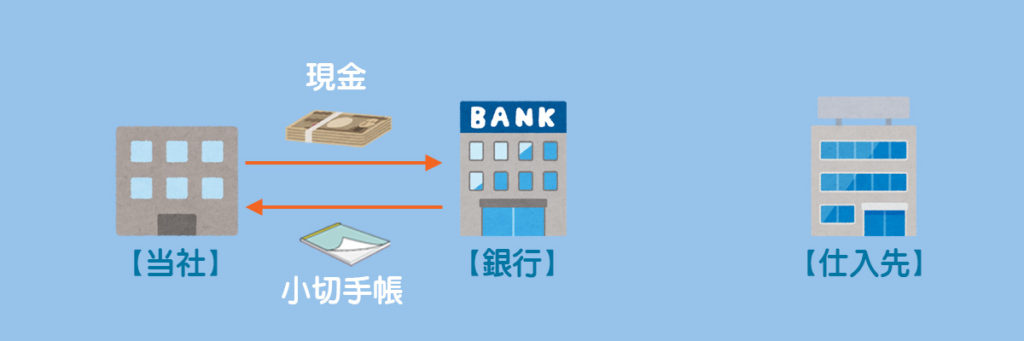

小切手の振り出しに関する一連の流れ

まずはじめに、小切手の振り出しに関する一連の流れを確認しておきましょう。

まず銀行に当座預金口座を開設し、そこへ現金を預け入れます。このとき、銀行から小切手帳というものが交付されます。

小切手を使用する場合は、銀行から交付された小切手帳に所定の事項を記入して小切手を作成し(これを小切手の振り出しといいます)、相手に渡します。

相手方が小切手を銀行に呈示し(差し出し)、銀行がその代金を支払うと自動的に当座預金口座からお金が引き落とされます。

小切手の振り出しの仕訳

当座預金口座へ預け入れたときの仕訳

当座預金口座へ現金¥1,000を預け入れた。

現金(資産)が¥1,000減って、当座預金(資産)が¥1,000増える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

当座預金 資産の増加 | 1,000 | 現金 資産の減少 | 1,000 |

【借方】

・当座預金(資産)が¥1,000増える

【貸方】

・現金(資産)が¥1,000減る

小切手を振り出したときの仕訳

小切手を振り出したときは当座預金勘定を減少させます。

商品¥100を仕入れ、代金として小切手を振り出した。

仕入(費用)が¥100増えて、当座預金(資産)が¥100減る

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仕入 費用の増加 | 100 | 当座預金 資産の減少 | 100 |

【借方】

・仕入(費用)が¥100増える

【貸方】

・当座預金(資産)が¥100減る

先方が小切手を呈示したとき

相手方が小切手を銀行に呈示し(差し出し)、銀行がその代金を支払うと当座預金口座からお金が引き落とされます。

ただし、当社では小切手を振り出したときにすでに当座預金勘定を減少させているので、この段階において仕訳をする必要はありません。

当座預金の処理で注意すべきもの

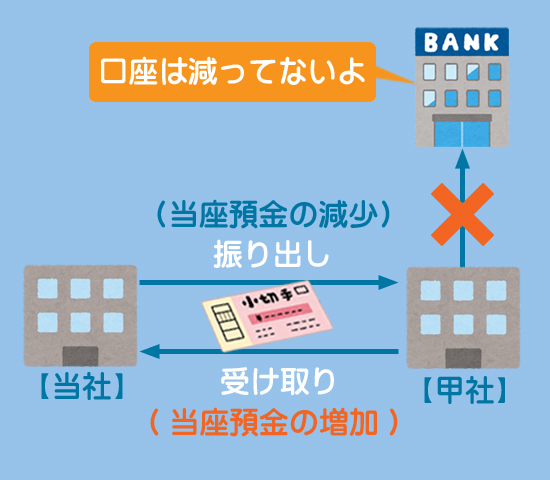

当社が振り出した小切手を受け取った場合

受け取った小切手は換金せずに、そのまま支払いの手段として用いることもできます。

以前に当社が小切手を振り出したときには当座預金勘定の減少として処理していますが、その小切手が銀行に呈示されていないので実際の当座預金口座の金額は減っていません。

そこで、当社が振り出した小切手を受け取ったときは、振り出したときとは逆に当座預金勘定を増加させることによって、当座預金勘定を減少させる前の金額に修正します。

甲社へ土地¥3,000を売却し、代金はかつて当社が振り出していた小切手で受け取った。

当社が振り出していた小切手を受け取ったときは「当座預金」で処理をします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

当座預金 資産の増加 | 3,000 | 土地 資産の減少 | 3,000 |

【借方】

・当座預金(資産)が¥3,000増える

【貸方】

・土地(資産)が¥3,000減る

間違えて借方「現金」にしちゃった。

はい。ここは間違えやすいところなので、ポイントをまとめておきましょう。

受け取った小切手をただちに当座預金とした場合

他社振出しの小切手は通貨代用証券なので、これを受け取ったときは現金勘定で処理します。ただし、受け取った小切手をただちに当座預金に預け入れた場合には当座預金勘定の増加として処理します。

土地¥1,000を売却し、代金として他社振出しの小切手¥1,000を受け取り、直ちに当座預金に預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000 | 土地 | 1,000 |

この仕訳は次の2つの仕訳を合算したものと考えることができます。

①小切手の受取り

他人振出し小切手の受取りなので現金で処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 | 1,000 |

②当座預金へ預入れ

受け取った現金をすぐに当座預金に預け入れたと考えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000 |

2つの仕訳を合算すると①借方の現金勘定と②貸方の現金勘定が相殺されて消え、答えの仕訳になります。

簿記では普通、こういった無駄で非効率的な書き方はしません。

まとめ

当社振出しとか他人振出しとかややこしいなぁ。

初学者は少し混乱してしまうかもしれませんね。試験でも間違えやすい論点です。

どうやったら間違えずに済むの?

暗記に頼るのではなく、問題文をよく読んでどのようなケースでの小切手の受け取り(振出し)なのかをよく考えることです。

なるほど。“考える”ってことが大切なんだね。

- 当座預金や普通預金などの各種預金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入する。

- 小切手を振り出したときは当座預金勘定を減少させる。

- 当社振出しの小切手を受け取った場合は当座預金の増加として処理する。

- 受け取った小切手をただちに当座預金とした場合は、現金勘定を経由せずに直接当座預金を増加させる。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品500円を仕入れ、このうち200円は現金で支払い、残額は小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ? | 500 | ① | 200 |

| ② | 300 |

- ①仕入、②現金

- ①仕入、②当座預金

- ①当座預金、②現金

- ①現金、②当座預金

答え:d

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 500 | ①現金 | 200 |

| ②当座預金 | 300 |

借方は「仕入」(費用の増加)となり、200円は現金で支払ったので貸方に「現金」を記入します(資産の減少)。

また、残額の300円(=500円ー200円)は小切手を振り出して支払ったので、「当座預金」(資産)の減少とします。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品700円を販売し、代金はかつて当社が振り出していた小切手で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 700 | ② | 700 |

- ①現金、②売上

- ①当座預金、②売上

- ①売上、②現金

- ①売上、②当座預金

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①当座預金 | 700 | ②売上 | 700 |

当社が過去に振り出した小切手を受け取ったときは、かつて小切手を振り出したときに「当座預金」の減少としていたものを取り消すために、「当座預金」を増加させて修正します。

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品500円を販売し、代金は他社が振り出した小切手で受け取り、ただちに当座預金とした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①現金、②売上

- ①当座預金、②売上

- ①売上、②現金

- ①売上、②当座預金

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①当座預金 | 500 | ②売上 | 500 |

他社振出の小切手は「現金」で処理をしますが、それをただちに当座預金へ預け入れた時は「当座預金」の増加とします。現金勘定を経由する必要はありません。

(1)他社振出小切手の受取

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 500 |

(2)当座預金への預け入れ

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 500 |

(1)と(2)の仕訳を合算すると「現金」が相殺されて答えの仕訳となります。