僕の会社は「いつもニコニコ現金払い」がモットーです。

そうですか。時代の波に逆行してますね。

うん。でも取引のたびに現金や小切手で精算していたら事務処理が大変で。

掛(かけ)にしてみてはどうですか?

掛?それって便利なの?

掛取引は一般的に「ツケ」といわれるものです。今回はその「ツケ」による商品売買取引の処理、掛取引について勉強しましょう。

掛取引とは?

取引の代金を現金で精算せず、後日まとめて精算する取引のことを掛取引(かけとりひき)といいます。

毎日大量に取引が行われる場合、そのつど個別に現金や小切手で精算していたのでは事務処理が大変になります。その場合、一定期間(1ヶ月など)の取引金額をまとめて精算するほうが効率的なわけです。

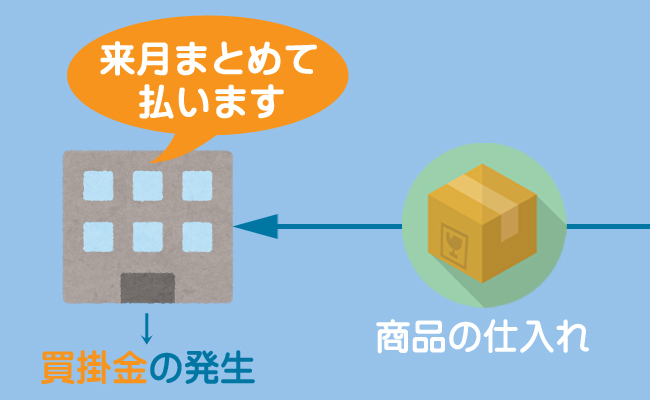

仕入側の処理

商品を掛けで仕入れたときの仕訳

商品を掛けで仕入れた場合、仕入先から一時的にお金を借りている状態となるため、将来その代金を支払う義務が発生します。簿記では、このような義務を負債として扱います。

掛取引で生じた代金を支払う義務は買掛金(かいかけきん)勘定(負債)で処理します。

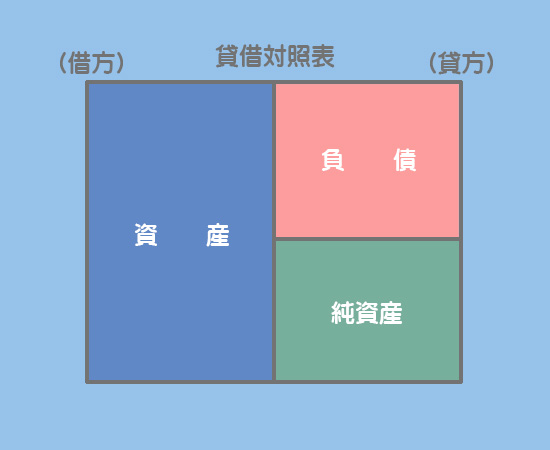

買掛金は負債(貸借対照表の貸方項目)なので、増加すれば貸方、減少すれば借方に記入します。

商品5個(@¥30)を仕入れ、代金は掛けとした。

仕入(費用)と買掛金(負債)が¥150増える。

@¥30×5個=¥150

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仕入 費用の増加 | 150 | 買掛金 負債の増加 | 150 |

【借方】

・仕入(費用)が¥150増える

【貸方】

・買掛金(負債)が¥150増える

@は単価、つまりこの場合は商品1個あたりの金額を表します。

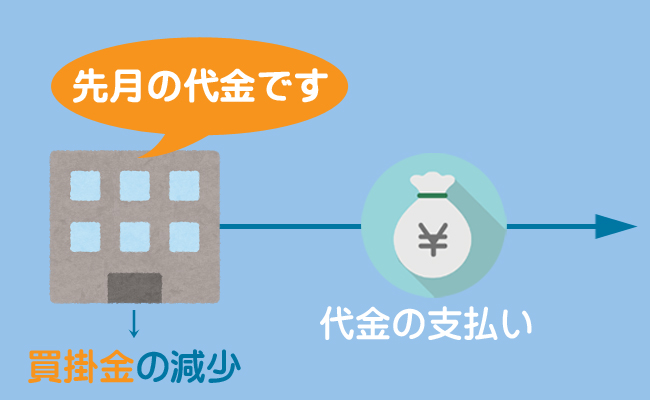

買掛金を支払ったときの仕訳

買掛金の代金を支払うことによって支払いの義務が消滅するので、買掛金勘定を減少させます。

買掛金の支払期日となり、買掛金¥150を普通預金口座から支払った。

普通預金(資産)と買掛金(負債)が¥150減る。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

買掛金 負債の減少 | 150 | 普通預金 資産の減少 | 150 |

【借方】

・買掛金(負債)が¥150減る

【貸方】

・普通預金(資産)が¥150減る

販売側の処理

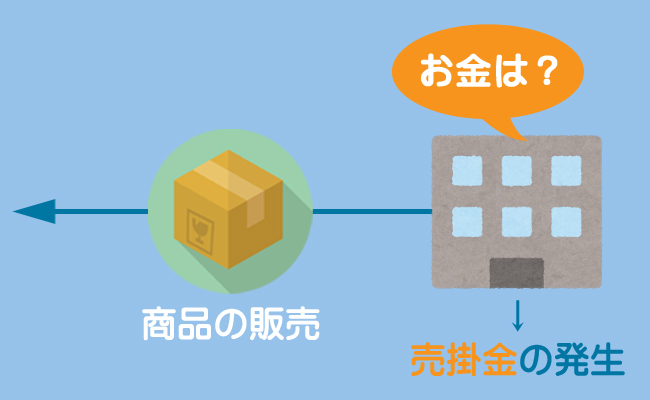

商品を掛けで販売したときの仕訳

商品を掛けで販売した場合、販売先へ一時的にお金を貸している状態となるため、将来その代金を受け取る権利が発生します。簿記では、このような権利を資産として扱います。

掛取引で生じた代金を受け取る権利は売掛金(うりかけきん)勘定(資産)で処理します。

売掛金は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

商品5個(@¥40)を売り上げ、代金は掛けとした。

売上(収益)と売掛金(資産)が¥200増える。

@¥40×5個=¥200

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

売掛金 資産の増加 | 200 | 売上 収益の増加 | 200 |

【借方】

・売掛金(資産)が¥200増える

【貸方】

・売上(収益)が¥200増える

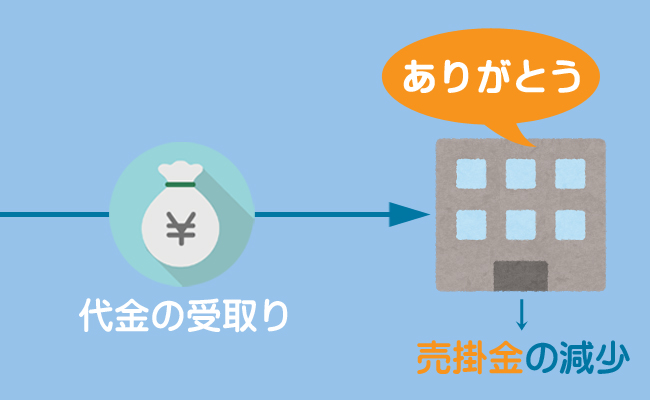

代金を受け取ったときの仕訳

売掛金の代金を受け取ることによって、代金を受け取る権利が消滅するので、売掛金勘定を減少させます。

売掛金の決済日となり、売掛金¥200が当社の普通預金口座に振り込まれた。

売掛金(資産)が¥200減って、普通預金(資産)が¥200増える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

普通預金 資産の増加 | 200 | 売掛金 資産の減少 | 200 |

【借方】

・普通預金(資産)が¥200増える

【貸方】

・売掛金(資産)が¥200減る

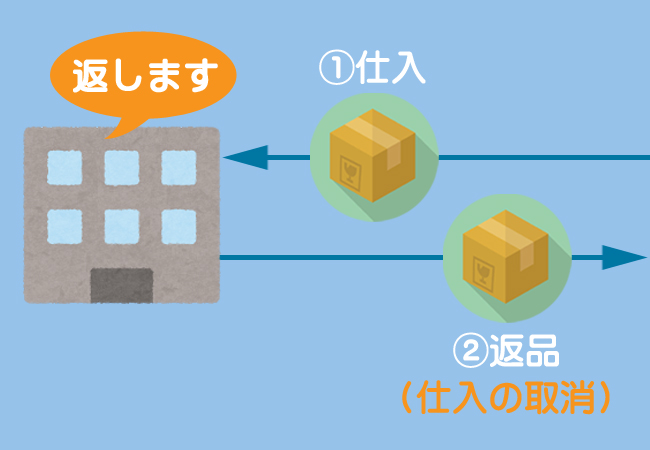

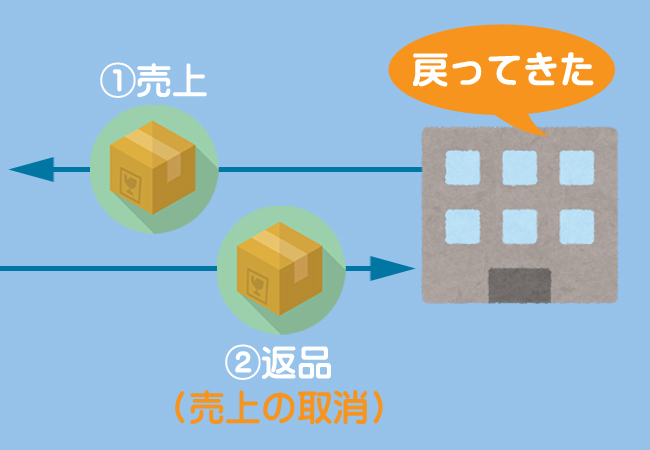

品違い等による返品の処理方法

次は、品違い等による返品をした(返品を受けた)ときの処理を見ていきましょう。

返品(へんぴん)とは品違いなどの理由によって商品を返す(または返ってくる)ことをいいます。

品違い等による返品の処理は全く難しくありません。なぜなら、商品を仕入れたとき、または販売したときの逆仕訳をすればいいだけだからです。

仕入側の仕訳(仕入戻し)

仕入戻しとは、仕入れた商品をそのまま相手に返すことです。

仕入戻しは実質的に最初から商品の仕入れがなかったことと同じなので、商品を仕入れたときの逆仕訳を行うことによって仕入れの仕訳を取り消します。

品違いのため、掛けで仕入れた商品のうち¥80を返品した。

まず商品を仕入れた時の仕訳をしてみて、その借方と貸方を入れ替えてください。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

買掛金 負債の減少 | 80 | 仕入 費用の減少 | 80 |

【借方】

・買掛金(負債)が¥80減る

【貸方】

・仕入(費用)が¥80減る

商品を仕入れたときは次の仕訳をしています。これの借方と貸方を逆にすればOKです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 80 | 買掛金 | 80 |

販売側の仕訳(売上戻り)

売上戻りとは、販売した商品がそのまま返ってくることです。

売上戻りは実質的に最初から商品の販売がなかったことと同じなので、逆仕訳を行うことによって販売の仕訳を取り消します。

品違いのため、掛けで販売した商品(売価¥100、原価¥80)の返品を受けた。

まず商品を販売した時の仕訳をしてみて、その借方と貸方を入れ替えてください。

商品を販売した時は売価で記入しているということに注意しましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

売上 収益の減少 | 100 | 売掛金 資産の減少 | 100 |

【借方】

・売上(収益)が¥100減る

【貸方】

・売掛金(資産)が¥100減る

商品を販売したときは次の仕訳をしています。これの借方と貸方を逆にすればOKです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 100 | 売上 | 100 |

まとめ

掛けを利用した商品売買取引は一般的に行われていますので、実務上も試験上も掛取引に関する処理は基本かつ重要な項目です。

試験に出る?

売掛金と買掛金の処理はどんな簿記の試験でも必ず100%出ます。

100%!言い切って大丈夫なの?

はい。そう言い切れるほど重要な項目なので、このページの内容を完璧に理解してから次へ進みましょう。

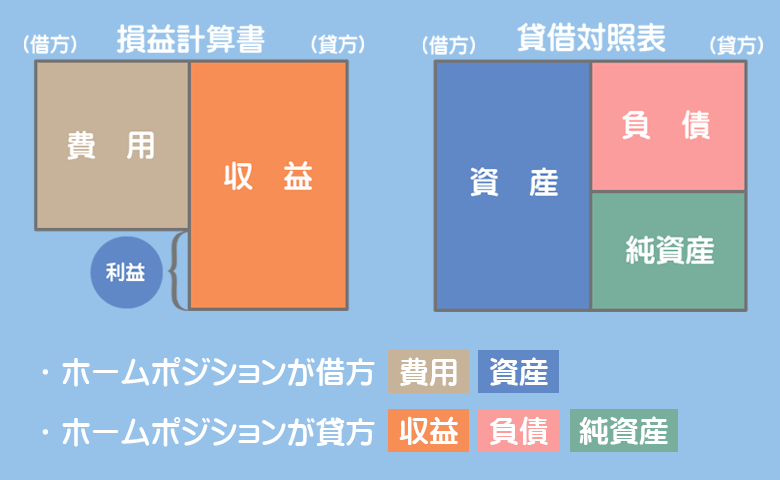

- 売掛金勘定は資産(貸借対照表の借方項目)なので、商品の販売によって増加すれば借方、決済によって減少すれば貸方に記入する。

- 買掛金勘定は負債(貸借対照表の貸方項目)なので、商品の仕入れによって増加すれば貸方、支払いによって減少すれば借方に記入する。

- 品違い等による返品の処理は、商品を仕入れたときまたは販売したときの逆仕訳をすればいいだけである。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品300円を仕入れ、代金は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①仕入、②買掛金

- ①買掛金、②仕入

- ①仕入、②売掛金

- ①売掛金、②仕入

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①仕入 | 300 | ②買掛金 | 300 |

掛け(後払い)で商品を仕入れたときは、貸方は「買掛金」(負債の増加)で処理をします。借方は「仕入」(費用の増加)です。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

買掛金300円について、100円は現金で支払い、残額は小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ? | 現金 | 100 |

| ② | ? |

- ①当座預金、②買掛金

- ①買掛金、②当座預金

- ①当座預金、②売掛金

- ①売掛金、②当座預金

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①買掛金 | 300 | 現金 | 100 |

| ②当座預金 | 200 |

買掛金を支払ったときは、借方は「買掛金」(負債の減少)となります。また、小切手を振り出したときは「当座預金」(資産)の減少とします。

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品500円を売り上げ、代金のうち200円は現金で受け取り、残額は掛けとした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | ② | ? |

| ① | ? |

- ①当座預金、②売上

- ①買掛金、②売上

- ①売掛金、②売上

- ①売上、②売掛金

答え:c

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | ②売上 | 500 |

| ①売掛金 | 300 |

貸方は「売上」(収益の増加)とし、代金を掛け(後払い)とした分については借方は「売掛金」(資産の増加)とします。なお、この売掛金を後日受け取ったときは次のように「売掛金」を減少させます(現金で受け取ったと仮定)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300 | 売掛金 | 300 |

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

掛けで販売した商品(売価50円、原価30円)を品違いのため得意先へ返品した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | ? | ? |

- ①売掛金、②50

- ①売掛金、②30

- ①売上、②50

- ①売上、②30

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①売上 | ②50 | 売掛金 | 50 |

品違いによって商品を返品したときは、商品を販売したときの逆仕訳をします。よって、以下の仕訳の借方と貸方をひっくり返したものが答えの仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 50 | 売上 | 50 |

商品を販売したときは売価で記入していることに注意しましょう。