今回の商品有高帳については記入させる問題もよく出題されるので記入方法も大事ですが、その際に払出単価の計算が重要になります。

払出単価(はらいだしたんか)ってなに?

払出単価とは払い出した(販売した)商品の1個当たりの原価をいいます。同じ商品でも仕入れた時点によってその原価が異なることがあるので、「どの単価をもって払出単価とするのか?」が問題になってくるのです。

そんなことしなくても、その商品を仕入れた時の原価をそのまま払出単価として使えばいいんじゃないの?

しかし、販売のつどその商品の原価を1個ずつ調べるとなると、大量の商品を扱っている会社では非常に手間がかかってしまいます。

なるほど。確かにその通りだね。

そこで、商品の払い出しについては一定の仮定を置いて払出単価を計算していくわけです。

先入先出法とは?

先入先出法(さきいれさきだしほう)とは、古い商品(先に仕入れた商品)から順番に払い出していく(販売していく)と仮定して払出単価を計算する方法です。

先入先出法は入口と出口が1つづつしかない倉庫のようなイメージです。古い商品が順番に押し出されていく感じを想像してください。

先入先出法による商品有高帳の記入方法

商品有高帳(しょうひんありだかちょう)は、商品の受入れ、払出し及び残高を詳細に記録するための帳簿です。

商品有高帳を見ることで常にその時点での在庫の状況が明らかとなるため、適切に商品の在庫管理を行うことができます。

それでは次の取引例を使って、実際に商品有高帳に記入してみましょう。

【×1年4月のY商品に関する取引】

当社では商品の払出単価の決定方法として先入先出法を採用している。

4月15日:商品12個を@¥120で販売した。

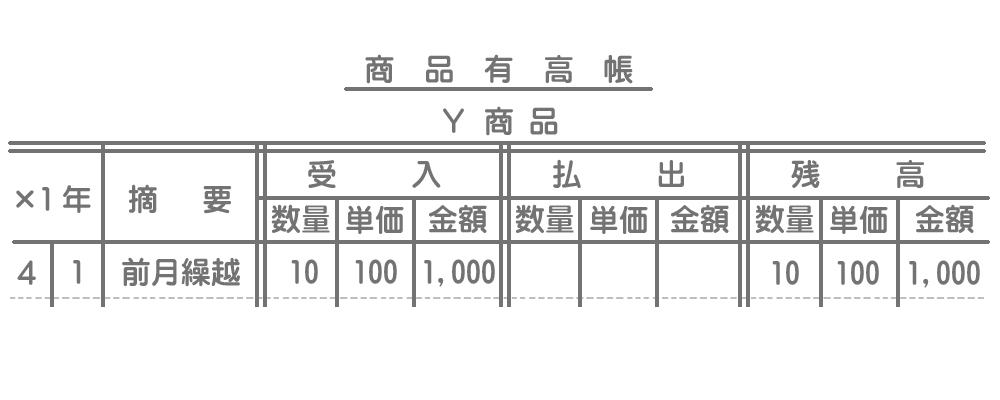

4月1日:前月繰越10個(@¥100)

4月10日:商品10個を@¥110で仕入れた。

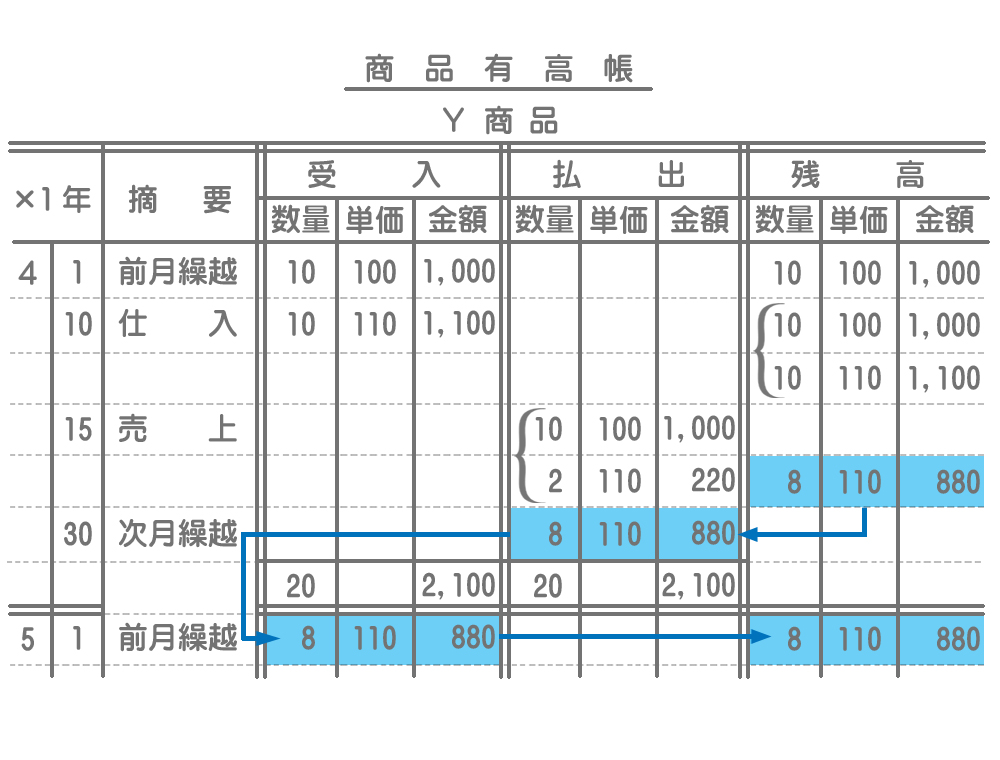

前月繰越の記入方法

前月からの繰越高は、摘要欄に前月繰越と記入して受入欄および残高欄にその数量・単価・金額を記入します。

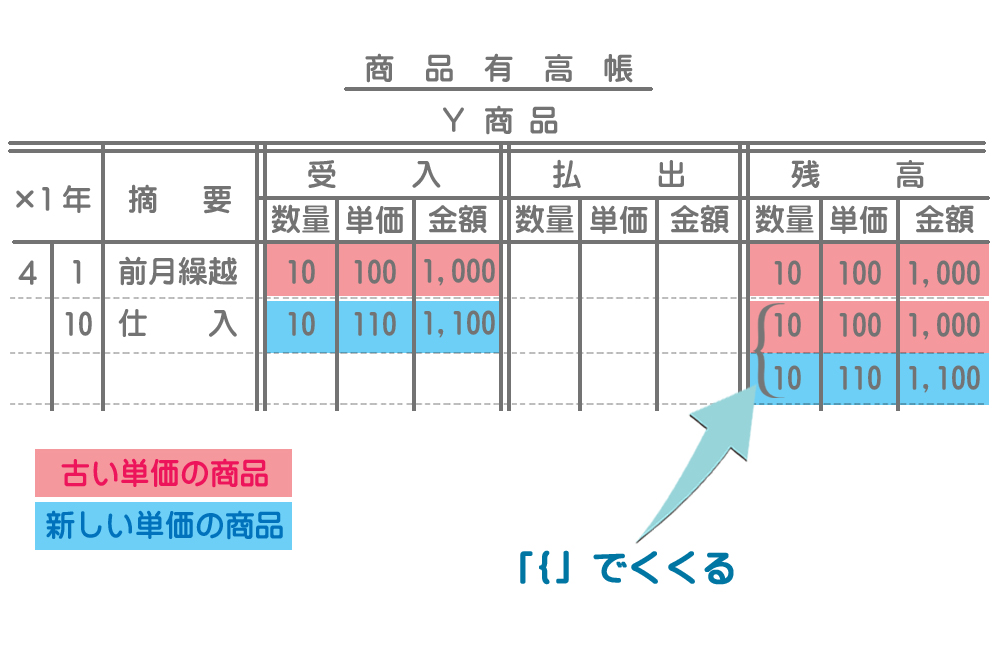

4月10日(商品を仕入れたとき)の記入方法

商品を仕入れた時は、摘要欄に「仕入」と記入して受入欄にその数量・単価・金額を記入し、仕入後の数量・単価・金額を残高欄に記入します。

異なる単価の商品が複数ある時は、残高欄において異なる単価ごとに別々に記入し、それらを「{」でくくります。

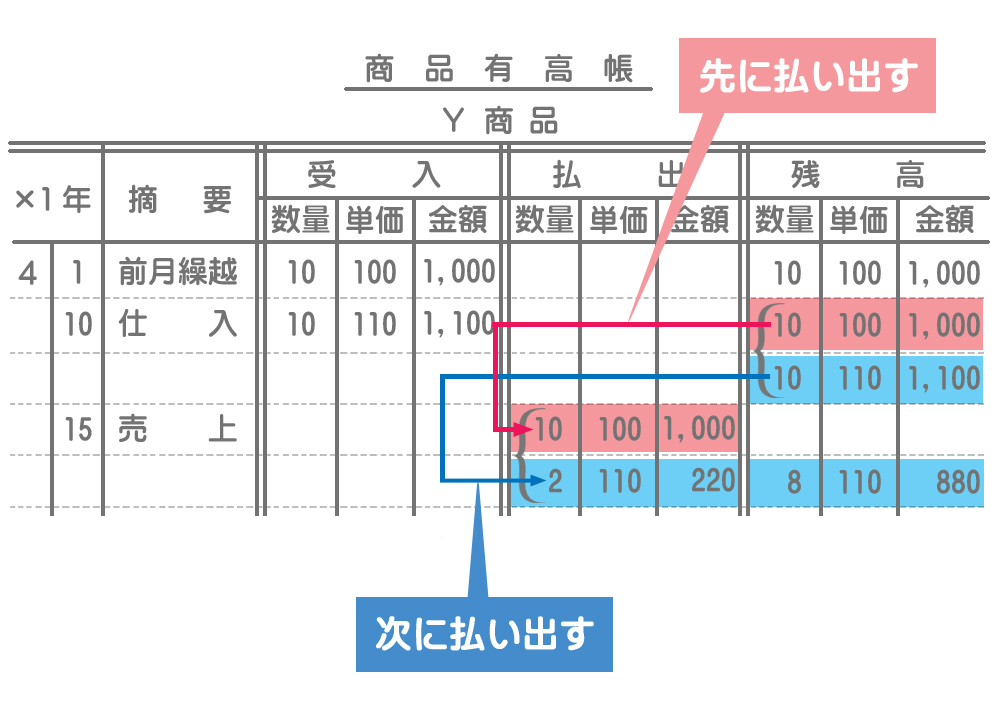

4月15日(商品を販売したとき)の記入方法

商品を販売した時は、摘要欄に「売上」と記入して払出欄にその数量・単価・金額を原価で記入し、払出後の数量・単価・金額を残高欄に記入します。

先入先出法では古い商品から先に払い出すと仮定するので、払出欄において古い単価の商品から順番に異なる単価ごとに別々に記入し、それらを「{」でくくります。

例題では12個販売したので、まず古い方の商品(@¥100)を10個払出し、残りの2個は新しい商品(@¥110)を払い出します。

次月繰越の記入方法

月末には摘要欄に「次月繰越」と記入して、直前の残高欄の数量・単価・金額をそのまま払出欄に記入します。

その下に合計の数量、合計金額を記入した後、翌月1日の日付で摘要欄に「前月繰越」と記入し、次月繰越の数量・単価・金額を受入欄および残高欄に記入します。

先入先出法では古い商品から順番に払い出していくので、月末には新しい商品から順に残っていくということになります。

移動平均法とは?

移動平均法(いどうへいきんほう)とは、新しい商品を仕入れるたびに平均単価を計算し、この平均単価を次に販売する商品の払出単価とする方法をいいます。

移動平均法はガソリンスタンドで販売しているガソリンをイメージしてもらうと分かりやすいと思います。ガソリンの価格は日々変動するので、いろいろな単価のものが混ざり合っています。

移動平均法による商品有高帳の記入方法

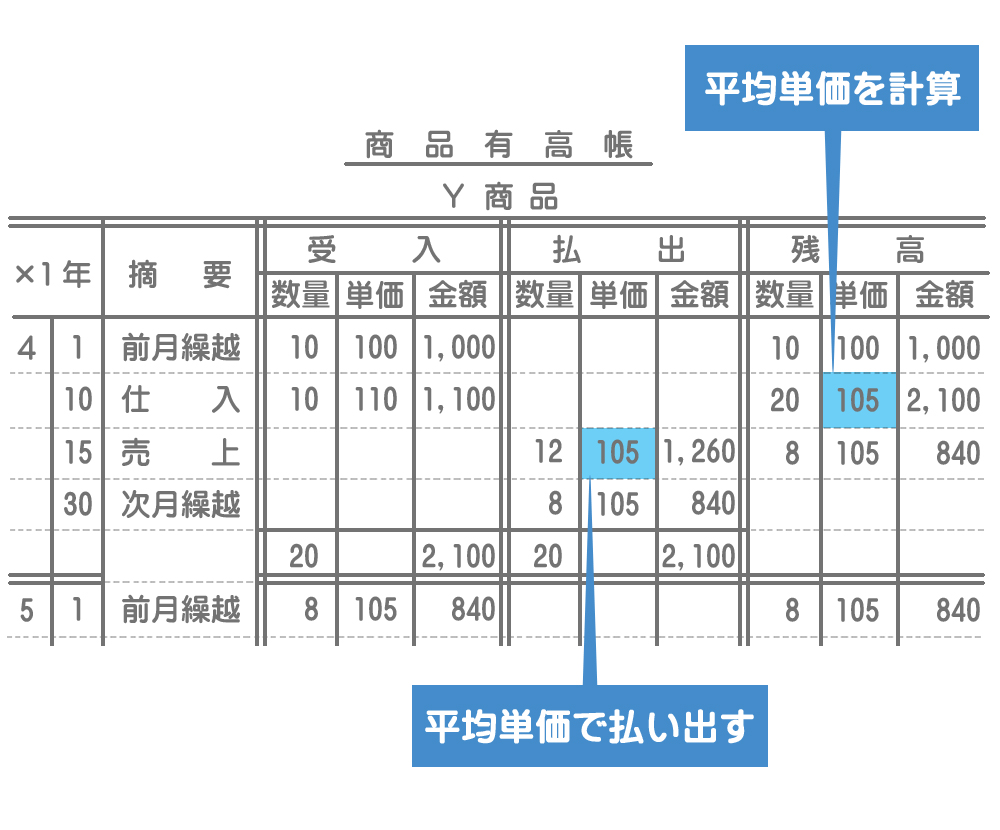

【×1年4月のY商品に関する取引】

当社では商品の払出単価の決定方法として移動平均法を採用している。

4月15日:商品12個を@¥120で販売した。

4月1日:前月繰越(@¥100)

4月10日:商品10個を@¥110で仕入れた。

移動平均法による商品有高帳

基本的な記入方法と記入上の注意点は先入先出法と同じですが、移動平均法では新しい商品を仕入れるたびに平均単価を計算し、それを次の払出単価とします。

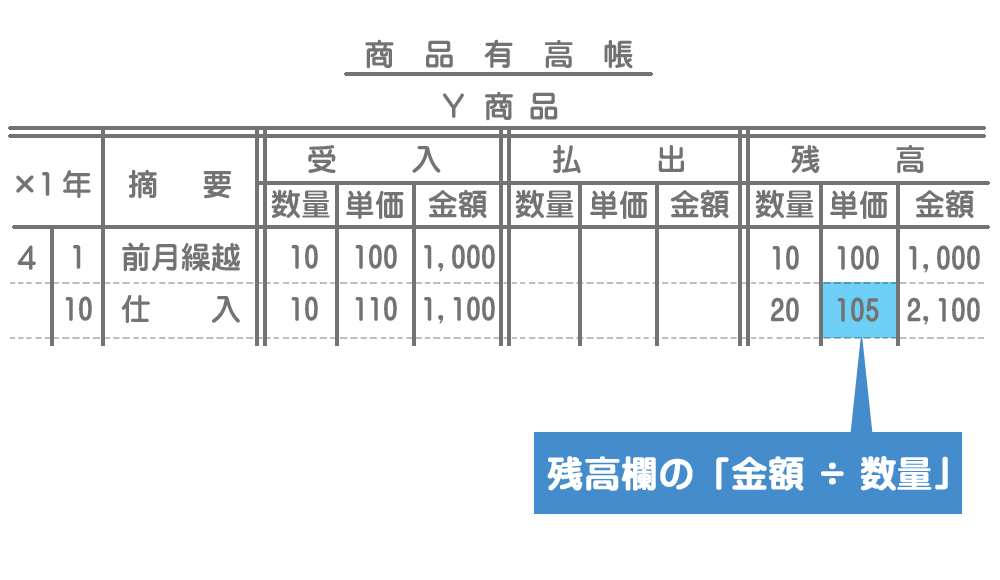

平均単価の計算方法

平均単価は次の式で求めます。

要するに、残高欄の金額(¥2,100)をその数量(20個)で割ればいいだけです。

まとめ

通常は古いものから先に販売していくと考えられるので、先入先出法は実際のモノの流れと原価の流れが合致した方法であるといえます。

たしかに。お店でも普通、古い商品が前に、新しい商品が奥に置いてあるよね。

しかし、古い単価と新しい単価が混ざり合うような商品の場合は移動平均法が適しているかもしれませんね。

じゃあ、さっきの例のガソリンスタンドなんかは移動平均法を採用しないといけないんだ。

そういうわけではありません。先入先出法や移動平均法といった払出単価の計算はあくまでも仮定の話なので、業種等によってどの方法を採用しなければならないということはありません。各企業がそれぞれの状況に合わせて選択すればいいんです。

- 商品有高帳は、商品の受入れ、払出し及び残高を詳細に記録するための帳簿である。

- 先入先出法とは、古い商品から順番に払い出していくと仮定して払出単価を計算する方法である。

- 移動平均法とは、新しい商品を仕入れるたびに平均単価を計算し、この平均単価を次に販売する商品の払出単価とする方法である。

1.次の取引に関して、①売上原価と②期末商品残高の組み合わせとして適切なものはどれか?

【×1年度の商品の受け払いに関する取引】

なお、当社では商品の払出単価の決定方法として先入先出法を採用している。

・×1年4月1日:前期繰越高1,000円(@100円×10個)

・×1年6月14日:商品900円(@90円×10個)を仕入れた。

・×1年9月23日:商品を15個販売した。

・×1年12月5日:商品800円(@80円×10個)を仕入れた。

・×2年2月14日:商品を10個販売した。

- ①売上原価:2,100円、②期末商品の残高:500円

- ①売上原価:2,200円、②期末商品の残高:500円

- ①売上原価:2,300円、②期末商品の残高:400円

- ①売上原価:2,400円、②期末商品の残高:400円

答え:c

| 受入 | 払出 | 残高 | |

|---|---|---|---|

| ×1.4/1 前期繰越 | 10個×@100円 =1,000円 | 10個×@100円=1,000円 | |

| ×1.6/14 仕入 | 10個×@90円 =900円 | 10個×@100円=1,000円 10個×@90円=900円 | |

| ×1.9/23 売上 | 10個×@100円=1,000円 5個×@90円=450円 | 5個×@90円=450円 | |

| ×1.12/5 仕入 | 10個×@80円 =800円 | 5個×@90円=450円 10個×@80円=800円 | |

| ×2.2/14 売上 | 5個×@90円=450円 5個×@80円=400円 | 5個×@80円=400円 |

よって、①売上原価は×1年9月23日の販売分1,450円と×2年2月14日の販売分850円の合計2,300円となります。

なお、次のように考えるともっと簡単に解くことができます。

先入先出法は古い商品から順に払い出していくので、期末の商品は新しいものから順に残っているということになります。当期の商品の受入数量合計は30個(前月繰越10個+当期の仕入分合計20個)で払出数量合計は25個なので、期末に5個の商品が残っていることになります。

この5個の商品は最も新しい商品@80円(×1年12月5日の仕入分)で構成されていることになるので、期末商品残高は400円(=5個×@80円)となります。

また、当期の受入高合計は2,700円(=1,000円+900円+800円)なので、これと期末商品の金額との差額で売上原価を求めることができます。

・受入高合計2,700円ー期末商品残高400円=売上原価2,300円

2.次の取引に関して、①売上原価と②期末商品残高の組み合わせとして適切なものはどれか?

【×1年度の商品の受け払いに関する取引】

なお、当社では商品の払出単価の決定方法として移動平均法を採用している。

・×1年4月1日:前期繰越高950円(@95円×10個)

・×1年6月14日:商品810円(@81円×10個)を仕入れた。

・×1年9月23日:商品を15個販売した。

・×1年12月5日:商品700円(@70円×10個)を仕入れた。

・×2年2月14日:商品を10個販売した。

- ①売上原価:2,080円、②期末商品の残高:380円

- ①売上原価:2,180円、②期末商品の残高:280円

- ①売上原価:2,230円、②期末商品の残高:330円

- ①売上原価:2,330円、②期末商品の残高:230円

答え:a

| 受入 | 払出 | 残高 | |

|---|---|---|---|

| ×1.4/1 前期繰越 | 10個×@95円 =950円 | 10個×@95円=950円 | |

| ×1.6/14 仕入 | 10個×@81円 =810円 | 20個×@88円=1,760円 | |

| ×1.9/23 売上 | 15個×@88円 =1,320円 | 5個×@88円=440円 | |

| ×1.12/5 仕入 | 10個×@70円 =700円 | 15個×@76円=1,140円 | |

| ×2.2/14 売上 | 10個×@76円=760円 | 5個×@76円=380円 |

よって、①売上原価は×1年9月23日の販売分1,320円と×2年2月14日の販売分760円の合計2,080円となります。なお、平均単価は次のように計算します。

【×1年6月14日の仕入時】

1.まず商品の残額を計算します。残額は前月繰越高950円と仕入高810円の合計1,760円となります。

2.次に在庫数量を計算します。在庫数量は前月繰越10個と仕入10個の合計20個となります。

3.最後に残高1,760円を在庫数量20個で割って平均単価@88円(=1,760円÷20個)を計算します。

【×1年12月5日の仕入時】

1.まず商品の残額を計算します。残額は×1年9月23日払出後の440円と仕入高700円の合計1,140円となります。

2.次に在庫数量を計算します。在庫数量は×1年9月23日払出後の5個と仕入10個の合計15個となります。

3.最後に残高1,140円を在庫数量15個で割って平均単価@76円(=1,140円÷15個)を計算します。