購入したばかりの新品のパソコンと10年間使用した中古のパソコンとではどちらが欲しいですか?

そりゃあ新品のパソコンに決まってるでしょ。

それはなぜですか?

中古はスペックも古いし、使ったら価値が下がるじゃん。だから中古品は安いんでしょ?

はい。しかし何も処理しないと帳簿上の「備品」の金額は購入したときのままです。これでいいんでしょうか?

たしかに何年たっても帳簿の金額が新品のままっておかしいよね。

今回は有形固定資産の価値の減少を費用として計上する方法、すなわち減価償却について勉強します。

減価償却とは?

建物や備品などの固定資産は長年使用しているうちにどんどん劣化していき、その価値は減少していきます。にもかかわらず、何も処理をしないと帳簿上の金額はいつまでも購入時の金額のままです。

この価値の減少を見積もり、費用として計上するための手続きを減価償却(げんかしょうきゃく)といいます。なお、この減価償却という手続きは決算に行います。

ここからは決算の話になるので、頭を切り替えてくださいね。

減価償却によって計上された費用は減価償却費(げんかしょうきゃくひ)という勘定で処理します。

減価償却費は費用(損益計算書の借方項目)なので、増加(発生)すれば借方に記入します。

減価償却費の計算方法はいくつかあるのですが、日商簿記3級では定額法(ていがくほう)という方法が出題されるので、これについて説明していきます。

固定資産の利用期間に応じて、毎期同じ額ずつ減価償却(費用化)していく方法を定額法といいます。

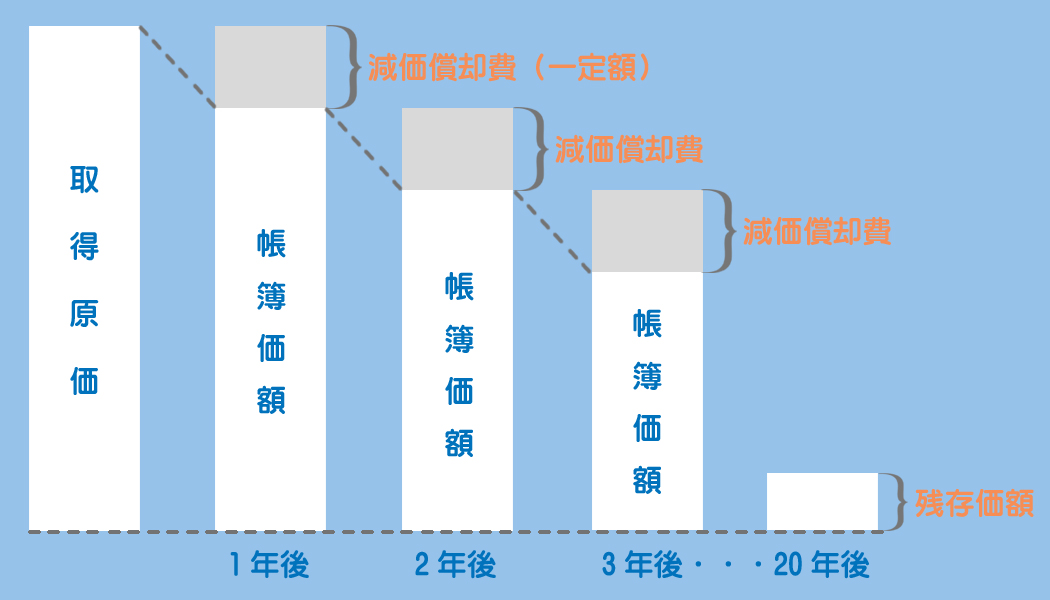

例えば、「パソコンを1年間使ったら、いくら価値が減少するのか?」なんてわかりません。なので、購入した金額(取得原価)が毎期同じ額ずつ減っていくと仮定して計算しようというわけです。

減価償却費の計算方法【定額法】

期首から保有しているケース

次の資料に基づいて建物の減価償却費を定額法によって計算しなさい。なお、当期は×2年3月31日を決算日とする1年間である。

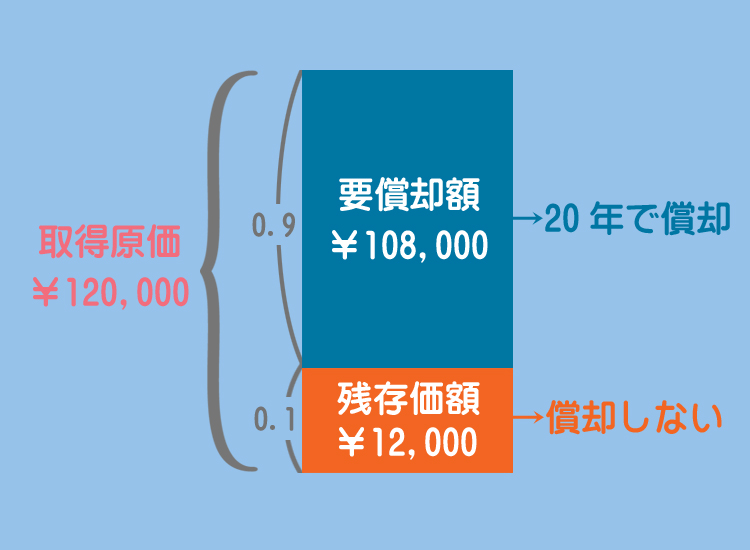

【資料】

残存価額:取得原価の10%

取得日:×1年4月1日

取得原価:¥120,000

耐用年数:20年

新しい用語がいくつか出てきたのでざっと説明しておきます。

定額法のイメージ

耐用年数が経過した後(20年後)も残存価額の分だけ価値が残っているわけですから、残存価額は減価償却(費用化)しないということになります。

以上のことを踏まえると、定額法による減価償却費の計算式は次のようになります。

取得原価から残存価額の10%(0.1)を差し引くことと、取得原価に0.9を掛けることと同じなので、次のように計算したほうが楽です。

それでは、この式を使って例題の減価償却費を実際に計算してみてください。

近年の試験では残存価額をゼロとする問題が多いですが、残存価額10%の問題も出題される可能性はあるので、ぜひ練習しておきましょう。

残存価額10%の問題ができれば、残存価額ゼロの問題もできますからね。

期中に取得したケース

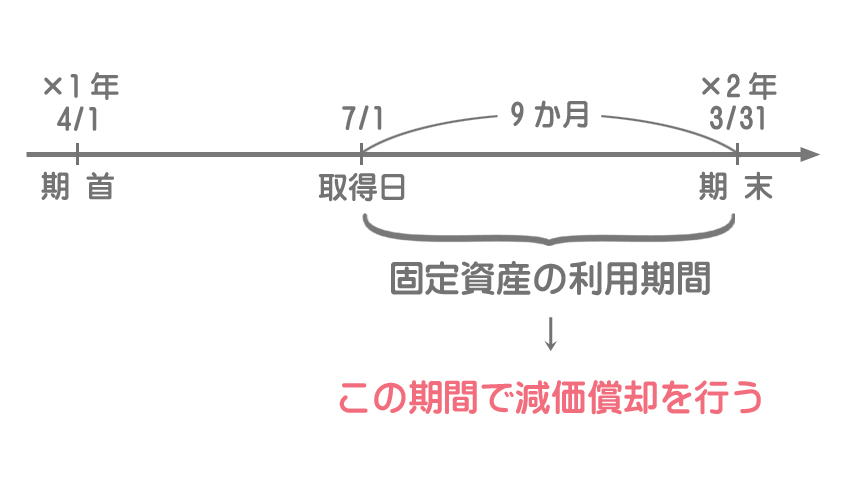

当期に1年間使用した固定資産と1か月しか使用していない固定資産とでは、当然1年間使用したものの方が価値の減少は大きくなるはずです。

このように、価値の減少は固定資産の利用や時の経過にともなって発生するものなので、減価償却費も固定資産の利用期間に応じて計算すべきということになります。

したがって固定資産を期中に取得した場合、通常は減価償却費を取得日(利用開始日)から決算日までの期間で月割計算します。

次の資料に基づいて建物の減価償却費を定額法によって計算しなさい。なお、当期は×2年3月31日を決算日とする1年間である。

【資料】

残存価額:取得原価の10%

取得日:×1年7月1日

得原価:¥120,000

耐用年数:20年

当期における固定資産の利用期間は×1年7月1日(取得日)から×2年3月31日(決算日)までの9か月なので、減価償却費もこの9か月分で計算します。

または、次のように耐用年数を月数で計算する方法もあります。

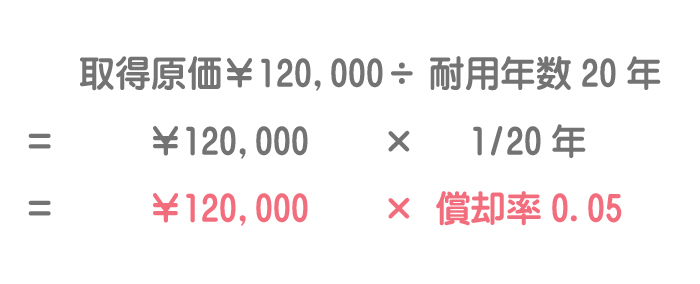

【参考】償却率を使って計算する方法

定額法では、耐用年数の代わりに償却率(しょうきゃくりつ)を使って計算する方法もあります。

次の資料に基づいて建物の減価償却費を定額法によって計算しなさい。なお、当期は×2年3月31日を決算日とする1年間である。

【資料】

取得日:×1年4月1日

取得原価:¥120,000

償却率:0.05

残存価額:ゼロ

償却率を使って減価償却費を計算する場合は(取得原価ー残存価額)に償却率をかけて1年分の減価償却費を計算します(期中取得の場合は月割計算)。

定額法における償却率は1を耐用年数で割ったものを意味します(1÷耐用年数)。

つまり、耐用年数を使って計算する方法でも償却率を使って計算する方法でもやってることは同じです。

まとめ

減価償却費の計算方法は分かったけど、どうやって仕訳すればいいの?

減価償却費は固定資産の価値の減少を意味するものなので、これを帳簿の金額に反映させるための仕訳を行わなければなりません。この減価償却に関する仕訳では少し特殊な勘定科目が出現します。

特殊?特殊ってどんな風に?

それはまた次回のお話です。

- 減価償却とは、固定資産の価値の減少を見積もり費用として計上するための手続きのことである。

- 定額法とは、固定資産の利用期間に応じて毎期同じ額づつ減価償却していく方法をいう。

- 定額法による減価償却費の計算方法:「(取得原価-残存価額)÷耐用年数」

- 期中に取得した場合は、固定資産の利用期間(取得日~決算日)に応じて月割で減価償却費を計算する。

1.次の資料にもとづいて計算される当期の減価償却費として適切なものはどれか?

当社が保有する有形固定資産は備品のみである。この備品はすべて当期首に1,000円で取得したものであり、定額法(耐用年数10年、残存価額ゼロ)によって減価償却を行う。

- 1,000円

- 900円

- 100円

- 90円

答え:c

減価償却費の計算は次のようになります。残存価額はゼロなので考慮する必要はありません。

取得原価1,000円÷耐用年数10年

=100円

2.次の資料にもとづいて計算される当期の減価償却費として適切なものはどれか?

当社が保有する有形固定資産は備品のみである。この備品はすべて当期首に1,000円で取得したものであり、定額法(耐用年数10年、残存価額は取得原価の10%)によって減価償却を行う。

- 1,000円

- 900円

- 100円

- 90円

答え:d

減価償却費の計算は次のようになります。残存価額があるので、これを取得原価から差し引くことに注意してください。

取得原価1,000円×0.9÷耐用年数10年

=90円

3.次の資料にもとづいて計算される当期の減価償却費として適切なものはどれか?

当社が保有する有形固定資産は備品のみである。この備品はすべて×5年10月1日に1,000円で取得したものであり、定額法(耐用年数10年、残存価額ゼロ)によって減価償却を行う。なお、当期は×5年4月1日から×6年3月31日の1年間であり、減価償却費は月割で計算する。

- 1,000円

- 500円

- 100円

- 50円

答え:d

期中に取得しているので、減価償却費は取得日(×5年10月1日)から期末(×6年3月31日)までの6か月で計算します。

取得原価1,000円÷耐用年数10年×6か月/12か月

=50円

なお、耐用年数の10年は120か月なので次のように計算しても構いません。

取得原価1,000円×6か月/120か月

=50円